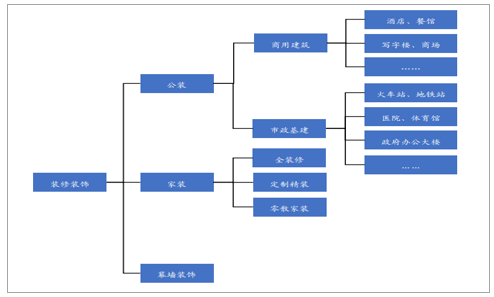

装修装饰行业主要是在建筑物的主体结构落成后,对水电、墙体、地板、天花板、景观等进行安装和修饰。按照建筑物的使用性质不同,装修装饰行业可以分为公共建筑装饰(包括酒店、商场等商用建筑以及医院、火车站等市政建筑,简称“公装”)、住宅装饰(简称“家装”)以及幕墙装饰,其中家装根据客户的类型又可分为全装修(最终客户为房地产商)、零散家装(最终客户为个体业主)以及定制家装(房地产商为中介、最终客户为个体业主)。

装修装饰行业分类

数据来源:公开资料整理

作为房地产业的上游行业,装修装饰行业的景气度与房地产市场的发展息息相关,最直接的表现就是受到房地产开发投资的影响。从2013年到2015年,房地产开发投资的增速放缓,同年的装修装饰行业订单量增速也同步下降,甚至到了2015年即使房地产开发投资仍有888%的增速而装修装饰行业的订单量却变成了负增长。到了2016年房地产开发投资的增速企稳并小幅回升后,装修装饰订单量迅速大幅反弹。

装修装饰全行业的主营业务收入水平保持着逐年增长的趋势,但毛利率却从2013年开始显著下滑,至2016年已下降了323个pct至1333%。这主要是由于装修行业技术含量低、进入门槛较低,近年来行业内有许多新的进入者,加剧了市场竞争,同时下游房地产市场景气度下降,二者叠加导致建筑装饰行业毛利率下滑。

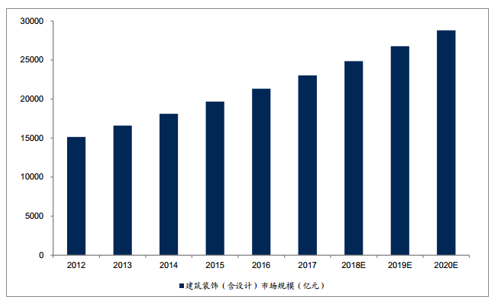

伴随着房地产市场的发展以及国内人民生活水平的提高,对室内设计及装修的需求日益扩大,建筑装饰行业的市场规模逐步增加。2012年至2017年期间,我国建筑装饰(含设计)行业的市场规模(按收入计算)从15157亿增长至23035亿,复合年增长率为87%,预计到2020年市场规模将达到28808亿。

我国装修装饰(含设计)市场规模变化情况

数据来源:公开资料整理

虽然装修装饰行业市场体量庞大,但市场份额比较分散,集中度低,没有任何一家市场占有率很高的企业,呈现出“大行业,小企业”的特点。以A股装修装饰上市公司中业绩排名前20的企业总收入占行业市场规模的百分比来近似估计行业的市场集中度CR20,可以看出近几年市场集中度仅有4%左右,而且上升趋势缓慢,未来提升的空间还很大。

装修装饰行业进入门槛低,经营零散化、地域性强、服务同质化等是造成行业市场集中度低的主要原因。目前全国共有十几万家装修装饰企业,行业内部竞争十分激烈。从2012年开始,装修装饰企业数量开始逐年减少,这主要是零散化经营、不具备资质的小企业逐渐退出导致的。

未来装修装饰行业越来越趋向精细化、规范化经营管理,伴随着并购整合的增加,市场内企业会进一步减少,集中度会显著提高。

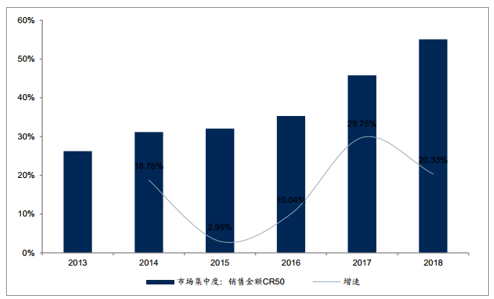

房地产市场份额向以成品住宅交付为主的龙头企业集中

近几年来房地产市场加速整合趋势,行业内并购重组十分频繁,市场集中度迅速提升,逐渐呈现出“强者恒强”的竞争格局。以市场中排名前50房企的销售金额占比CR50来衡量房地产行业的市场集中度,从2013年的2623%至2018年已大幅攀升至5794%,短短五年时间内房地产行业完成了从低集中度到高度集中的快速转变。

近几年房地产行业市场集中度变化情况

数据来源:公开资料整理

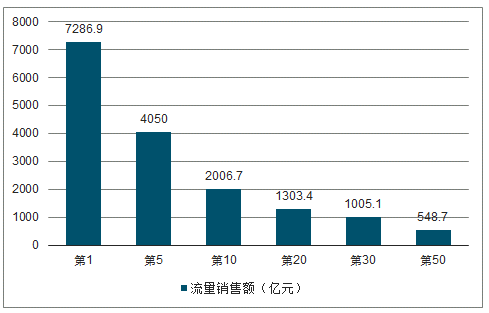

市场集中的同时也意味着两级分化,头部效应越来越明显,甚至在前50强的房地产企业当中这一差距也是巨大的。以易居房地产研究院发布的2018年房地产企业流量销售额排行榜来看,排名第1位的 是碧桂园,销售额为72869亿元,而排名第50位的东原地产则仅有5487亿元的销售额,只占到碧桂园的753%。市场结构在逐渐向金字塔形转化,朝着“二八定律”发展的整合浪潮大势所趋,未来房地产行业还将会涌现出越来越多类似碧桂园这样的巨无霸企业。

名前50的房地产企业内部差距分化依然很明显

数据来源:公开资料整理

住宅全装修是指房屋交钥匙前,所有功能空间的固定面全部铺装或粉刷完成,厨房和卫生间的基本设备全部安装完成,即完全以成品住宅的方式交付给业主。根据全联房地产商会全装修产业分会的估计,目前国内住宅交付仍以毛坯房为主,成品住宅占有率不超过20%。对比欧美、日本等发达国家大部分实现了土建装修一体化、标准化,我国还存在很大的差距。

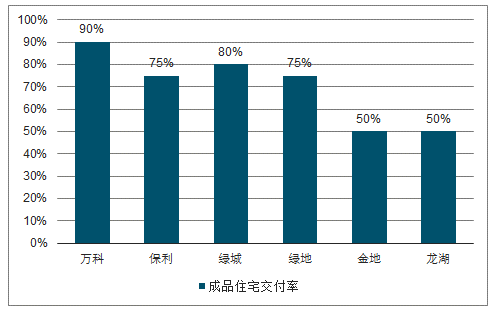

部分排名前20的房企成品住宅交付率(即全装修项目比重)

数据来源:公开资料整理

但如果考虑到目前房地产行业市场集中的现状,把范围缩小到市场份额占比较大的前20房地产企业,可以发现这些龙头房企中成品住宅交付比例很高,其中万科甚至达到90%项目全部采用全装修后以成品住宅形式交付业主。在当前房地产行业的发展格局下,随着龙头房企的规模优势越发明显,未来成品住宅占有率将会进一步提升,这对于以全装修为主业的建筑装饰企业来说是一个重大的发展机遇。

政府大力推广成品住宅,住宅全装修覆盖率有望快速提升

不论是中央还是各级省市政府部门,对于推广住宅全装修的初衷由来已久。国务院办公厅联合八部委最早于1999年就曾首次提出“加强对住宅装修的管理,积极推广一次性装修或菜单式装修模式,避免二次装修造成的破坏结构、浪费和扰民等现象”;近年来,许多省市相继出台了鼓励成品住宅建设的政策,提出成品住宅发展目标。而住宅城乡建设部2017年4月印发的《建筑业“十三五”规划》中更是直接指出2020年新开工全装修成品住宅面积要达到30%的目标。

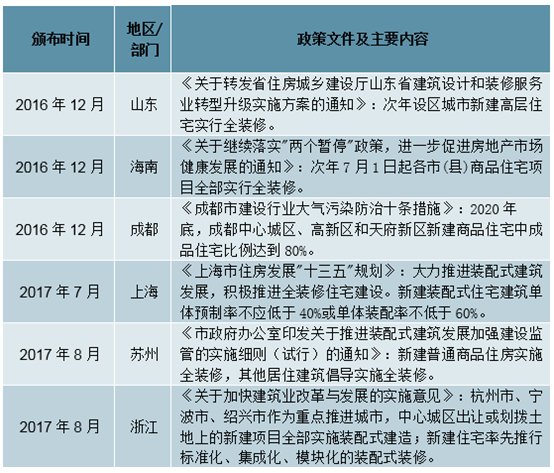

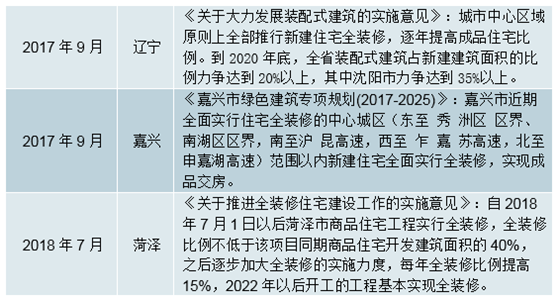

近年来各地区/部门颁布的推进全装修住宅政策

数据来源:公开资料整理

伴随着全装修政策落地,国家和地方政府也陆续出台了住宅全装修相关的标准规范,内容涉及设计、施工、验收等方面,为住宅全装修发展提供了技术支撑,如2015年住房城乡建设部颁布的《住宅室内装饰装修设计规范》不仅明确了住宅室内装饰装修设计内容,对住宅室内各功能空间的装饰装修设计也做出了明确规定。近年来各级地方政府和部门密集出台的全装修住宅政策、标准规范,将有力推动成品住宅比例迅速提升,未来全装修市场将进一步扩大。

当“精装修”成为趋势,房企话语权增强

精装修的概念最早源于上世纪六十年代,由欧美日等发达国家率先发展,受不同地域、文化等因素影响,各地的特征也不一。国内“精装修”于99年起步;06年随着房地产市场蓬勃发展,全国性地产开发商高速成长,精装修开始步入发展期;2016年建筑业发展“十三五”规划更是明确提出,到2020年新开工全装修成品住宅面积要达30%,受此影响近年来各地区全装修成品住宅普及率加速提升。尽管全国范围内均大力推广,但需注意的是,国内地产工程业务整体并不规范,目前有出台对应的成品房装修工程技术标准的省份只有河南省、四川省和江苏省。

以房地产开发的土地后置费用和土地购置面积情况,综合来看国内地价的情况。自2012年以来,我国土地费用持续呈上涨趋势,随着地价屡创新高,对地产商而言,为覆盖地价成本只能提高楼盘售价,而在国内房地产“房住不炒”政策指引下,通过销售精装修房提供附加产品是房企提升楼盘售价的主要手段之一。

当“精装修”成为趋势,全国性地产企业占据市场主导地位,房企的话语权被不断加强,且受地产调控和降杠杆等政策影响致使房企资金压力加大,叠加国内成品房装修工程标准和对应的监管体系并不成熟等因素,预计在未来一段时间内,对于上游以工程业务为主的建材企业是较大的挑战。为进入房企供应商体系或更导致行业内部竞争加剧。此外最低中标价,较低的应收账款周转率和较差的收益质量,将持续挤压建材相关子行业整体的盈利水平。

但机会与挑战并存,对防水材料、塑料管道、混凝土添加剂、涂料等建材子行业而言,龙头企业的资金实力、产能布局、成本管控、公司治理和产品质量等方面的优势将进一步凸显,在小企业因竞争压力而逐步退出市场的同时大企业的集中度在不断提升。长期来看,预计随着国内成品房装修工程技术标准的进一步完善,客户对住房质量的要求不断提升,以及建材子行业龙头企业规模的不断提升,龙头企业的竞争优势将不断加强。

相关报告:智研咨询发布的《2019-2025年中国建筑装饰装修行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国装修装饰行业市场全景调研及投资趋势研判报告

《2026-2032年中国装修装饰行业市场全景调研及投资趋势研判报告 》共十四章,包含2026-2032年装修装饰行业投资机会与风险,装修装饰行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询