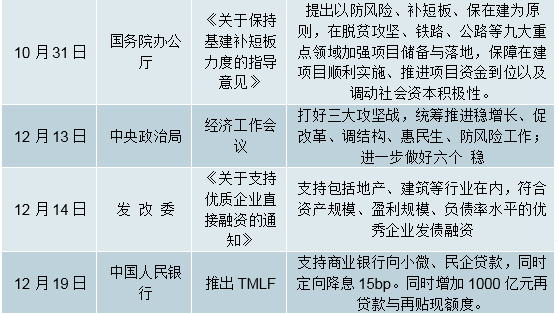

基建补短板政策利好频出台

建筑板块二级市场走势一波三折,与政策发布频率密切相关:2018年国内外需求冲击共振,经济下行压力加大。国务院723会议以来,政策出现转向,基建板块利好政策逐步出台,力度逐步加大;补短板的重要性逐步取代降杠杆。二级市场上,行业走势与政策发布的频率密切相关;行业走势并非一帆风顺,尽管基建需求提升确定性比较高,但市场对未来基建资金落地情况存在分歧,导致每一轮利好政策发布后上涨只能持续不超过三天。总体来看,建筑板块二级市场走势一波三折,行业估值尚未明显提升。

国常会以来,基建补短板政策支持力度不断加大:723国常会以来,政府多次召开工作会议和新闻发布会提振基建补短板,具体措施包括地方专项债提速,重点项目推介,定向降准,定向降息,放松建筑企业发债融资等等,加快重点基建项目审批落地,增加储备项目库等,政策支持力度不断加大。

2018年7月份以来主要政策措施

数据来源:公开资料整理

本轮基建补短板是托底,政策举措不同于以往大水漫灌的货币宽松:相比以往的宽松周期的刺激政策,本轮政策需要兼顾稳增长与稳杠杆,需要实现对地方政府债务规模进行事先摸底,并控制基建补短板过程中债务扩张规模。此外,本轮基建刺激的主要任务是经济托底,而不是拉动经济增长,因此注定未来基建增速上升但幅度不会太大。在政策层面上,一方面更加注重对民营经济的扶持以及结构性的刺激,另一方面更加注重财政政策和货币政策的结合运用,而不是像以往大水漫灌的货币宽松。

2018年以来基建增速向下

数据来源:公开资料整理

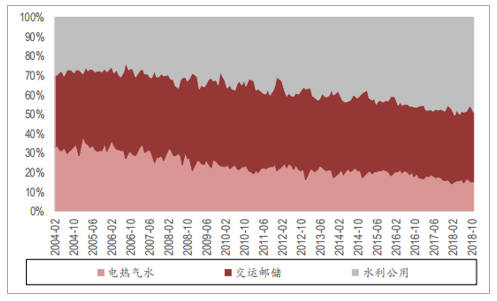

交运邮储与水利公用占比不断提升

数据来源:公开资料整理

2018年以来,基建投资增速不断向下,主要的原因有三个:一个是2017年以来的去杠杆推进导致行业资金趋紧,项目落地受阻;PPP入库项目清查导致了部分PPP项目投资叫停或被撤回;电力设施领域受火电供给侧改革以及风电严控新产能,相关领域投资大幅下滑。2018年1-11月,电热气水、交运邮储、水利公用三个领域固定资产投资额分别为249万亿元、575万亿元、767万亿元;累计增速分别为-880%、450%、240%;预计全年投资完成额分别为276万亿元、636万亿元、840万亿元。从结构上来看,近几年电力设备领域投资有所减少,交运邮储以及公用水利成为基建领域更重要的需求来源,从细分行业看,道路、电力设备以及公用设施作用更大。

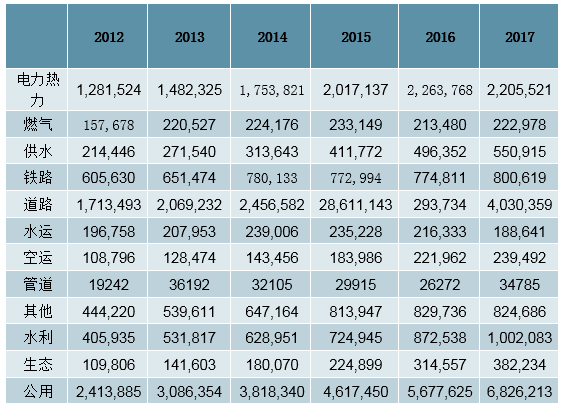

2012-2017年细分行业投资额

数据来源:公开资料整理

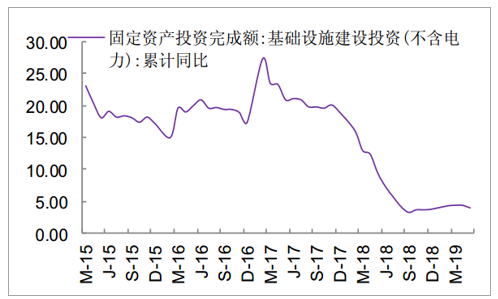

19年上半年基建投资增速不及预期

2018年在降杠杆和PPP清理整顿的背景下,基建投资增速快速下行,基建投资增速下行拖累整个固定资产投资增速表现不佳,18年7月份后,政策开始出现转向,但由于政策落地需要时间,基建最终在10月开始出现企稳迹象,基建投资开始逐月反弹,但是反弹在19年4月似乎告一段落,5月狭义基建投资增速继续回落至4%。

狭义基建投资增速19年以来并不理想

数据来源:公开资料整理

广义基建投资增速低位运行

数据来源:公开资料整理

众所周知,去年以来基建投资主要受资金端的约束,尤其是资管新规之后,作为基建投资资金重要来源的非标受影响巨大,持续抽血造成投资资金匮乏,在建项目停工缓建,新建项目难以启动。由于表外融资的收缩将长期化,而对地方政府官员任期内债务进行终身追责,多方因素下,基建投资增速将持续受基建投资资金来源约束。

基建投资资金来源拆解

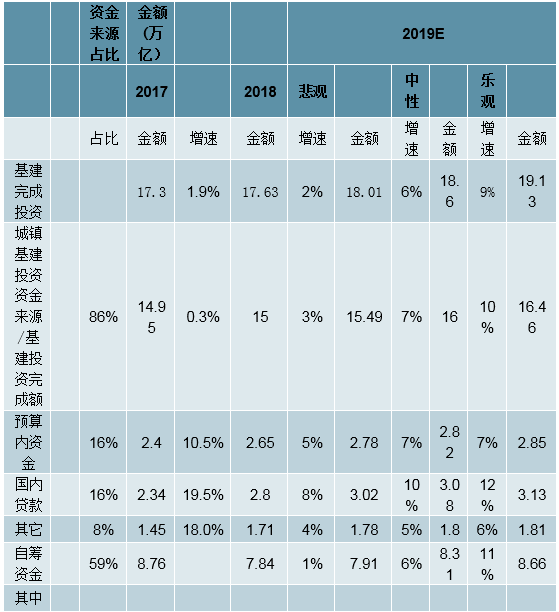

按照统计局的口径,固定资产投资的来源可分为五大类,分别是国家预算资金、国内贷款、利用外资、自筹资金和其他资金。

统计局每年按行业公布城镇固定资产投资资金来源,我们用电力热力和水、交运仓储邮政、水利环境和公用设施三个行业资金来源之和作为城镇基础设施建设的资金来源,从历史上来看,三个行业资金来源之和在基础设施建设中的占比一直保持在90%以上,近两年出现快速下降,我们判断主要因为农村基建近两年投资加大,增速较高占比持续提升,我们假设城镇基建投资资金来源的占比与全国基建投资各项资金来源占比基本一致,则可通过城镇基建投资资金来源拆分计算全国的情况。

从2017年的资金来源状况看,预算内投资占比提升至161%,而自筹资金占比下降至586%,其它资金占比提升至81%。我们对自筹资金里面的分项资金来源做了估算,主要包括政府性基金支出、城投债、PPP以及非标等,目前没有自筹资金来源的权威统计,我们大致做一个拆解和估算2017年政府性基金收入约61万亿,普遍认为大约40%投入到基建,则贡献约25万亿,占基建投资资金来源约16%;PPP截止2017年落地项目累计投资额约46万亿,当年新增落地项目26万亿,我们按照25年建设周期计算,则当年落地项目实际完成投资=当年落地项目总投资*05*04,存量项目完成投资=存量项目总投资*04,则PPP贡献约14万亿,占基建投资资金来源约9%;2017年新增城投债约047万亿,占基建投资资金来源约3%;非标部分,我们简化按照社融投资中委托贷款和信托贷款增加额测算,非标资金大约60%流向基建,则2017年贡献约18万亿,占基建投资资金12%;基于2017年的资金来源构成,以及2018年已经披露的数据,我们可以相对靠谱的对2019年全年基建投资增速做一个预测。

预计2019年广义基建增速约为56%

实际上,2018年的基建投资资金来源增量将主要来自预算内投资、贷款和自筹资金中的政府性基金和其他资金,受资管新规影响,自筹资金中非标融资为负值。而预算内投资和国内贷款能提供的增量有限,即使二者仍保持两位数的增长,也难以在自筹资金大幅下降的基础上实现基建投资的大幅增长,所以2018年我们看到基建投资增速持续下行。

2019年基建投资增速预测

数据来源:公开资料整理

那么对于2019年的基建投资增速该如何判断?我们认为对地方政府的债务约束及融资手段如果没有进一步放松,则从现有的资金来源的分析框架来看,2019年基建投资增速虽不乐观,但也不会太悲观,主要原因在于:不悲观是因为非标的抽血效应已经在2018年充分体现,考虑目前社融中,非标融资虽然继续为负,但是委托贷款已经转正,信托贷款每个月收缩大约800亿,全年整体来看,非标整体收缩4000亿左右,较2018年14万亿的收缩显著好转;不乐观则是因为,自筹资金中的其它项,2018年是大幅增长的,但是这种增长不具备持续性,我们预计会在19年回落至正常水平,而资金来源的其他方面增量有限,难以支持基建投资增速继续走高;在我们的中性预期下,2019传统口径基建投资增速大约在56%左右,新口径则落在8%左右,如果后续有更多鼓励政策出台,则不排除基建投资增速能更进一步。无论如何,19年基建投资增速高于18年是大概率事件,因此从需求端的角度来看,是好于18年的。

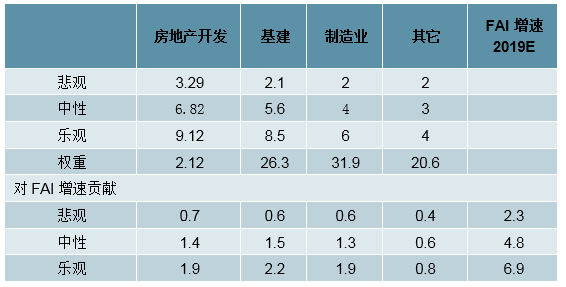

2019年固定资产投资增速展望:中性情景下大约在48%

我们对2019年固定资产投资的整体增速进行了情景分析,在中性预测下,我们假设全年房地产投资增速大约在68%,基建投资增速大约在56%,制造业投资增速4%,则由此测算的2019年固定资产投资增速大约为48%。

2019年固定资产投资增速预测(%)

数据来源:公开资料整理

预计2019年行业产值增速大约为67%

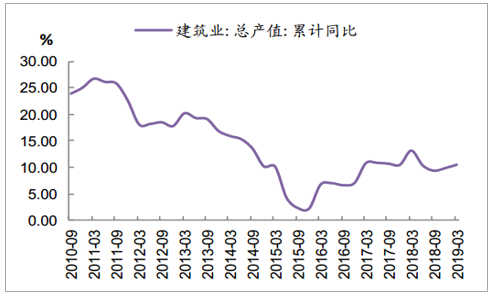

Q1行业产值增速回升,新签合同增速趋稳

截至2019年1季度,建筑业总产值增速为105%,较2018年全年99%的增速有所回升,行业增速回升符合预期,毕竟Q1融资环境改善,基建投资和地产投资均出现一定程度的回升。建筑业新签合同额增速在17年持续回升后,在18年逐季回落。19年1季度增速为66%,行业产值增速回升,但新订单增速继续回落,说明目前在建项目推进较好,但新项目启动不是很理想。

行业收入增速持续回升(%)

数据来源:公开资料整理

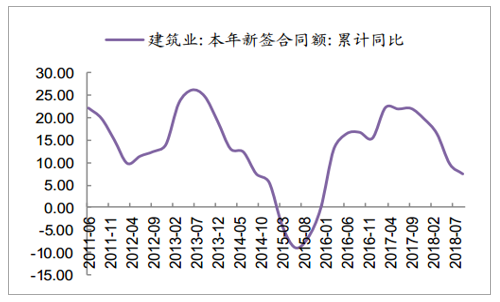

新签合同增速见底回升(%)

数据来源:公开资料整理

中性情景下预计全年行业总产值增速为67%,较18年有所回落

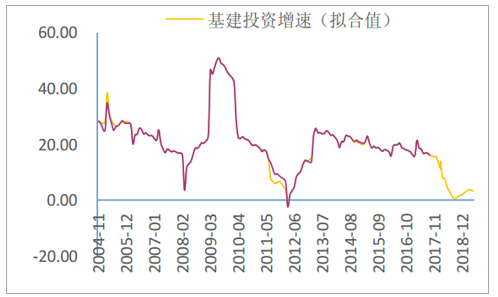

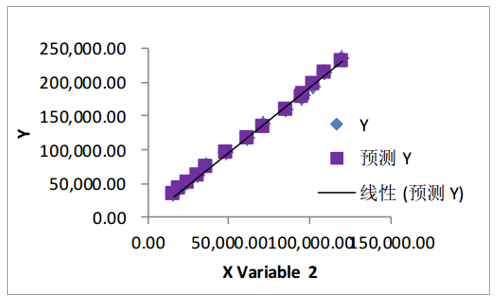

过往我们用固定资产投资额和建筑业总产值之间的线性关系来对行业增速做预测,尽管解释度很高,但在一阶导数后偏离度较大,我们判断主要因为整个固定资产投资增速对行业拉动作用持续下行,考虑行业需求主要来自于房地产和基建投资,我们在对行业总产值的增速预测做了调整,以房地产投资和基建投资作为因变量,以行业产值作为自变量进行多元回归。

建筑业总产值与基建投资的拟合图

数据来源:公开资料整理

建筑业总产值与地产投资的拟合图

数据来源:公开资料整理

回归分析显示拟合度较高

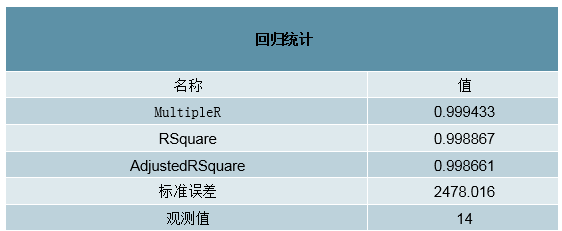

数据来源:公开资料整理

回归分析的结果来看,我们可以得出计算公式:当年建筑业总产值=5905248+02078*当年基建投资完成额+16244*当年房地产投资完成额根据回归得出的模型,我们根据前文对房地产投资和基建投资的分析,可以计算出悲观情况下,行业总产值大约为2451万亿,对应的增速为43%,而中性情景下,对应的行业产值增速约为67%,乐观下,行业增速可能回升到96%。从回归结果来看,2019年行业产值增速可能小幅回落,但从实际前5个月的情况,以及我们对2019年需求端的判断,实际上2019年行业产值增速极大概率是小幅回升。

2019年行业总产值增速测算(亿元)

数据来源:公开资料整理

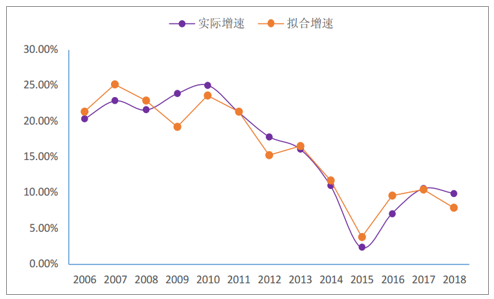

从历史数据回测来看,拟合度较高,虽然有一定的偏差,但方向和拐点基本没有太大问题。

用回归公式回测历史增速

数据来源:公开资料整理

行业集中度有提升趋势,未来龙头公司市占率将明显提升

我们用前4名企业新签合同金额的市场占有率作为观察指标,从2014年开始,新签合同额的CR4开始出现明显上行,意味着14年后,行业趋于集中,在今年Q1,这一趋势更加明显。为什么变化出现在2014年以后,我们认为可能与基建端15年开始PPP的流行以及对施工方融资能力的要求提升有关,而地产端则是因为房地产行业集中度开始出现明显提升。

CR4新签合同市场占有率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑涂料行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国基建行业市场运行态势及投资战略规划报告

《2026-2032年中国基建行业市场运行态势及投资战略规划报告》共九章,包含中国基建行业市场痛点及产业转型升级发展布局, 中国基建行业代表性企业案例研究, 中国基建行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国基建行业发展现状分析:助力“新基建”、提升“老基建”,全面完成转型升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)