一、基建板块业绩增速有望提升

1、收入与现金流下行,融资多元化催降负债率

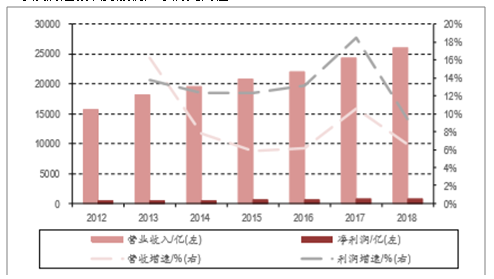

政策转向影响收入增速,基建补短板推进开始逐步体现:2018年基建板块主要上市公司合计营收26,008.23亿元,同增6.53%;归母净利745.33亿元,同增3.33%;其中四季度营收8,640.86亿元,同增7.45%;归母净利229.02亿元,同减12.32%。2019年一季度板块主要上市公司营收5,620.33亿元,同增13.75%;归母净利160.53亿元,同增17.89%。总体来看,2018年基建板块增速较慢,这和国家2018年上半年收紧地方政府财政,放缓基建不无关系。全年板块管理费用率下降1.55pct,主要是各企业降本控费,收紧支出所致,导致全年利润增速放缓的主要原因是是投资收益有所减少。2019年基建补短板下项目开始落地,经历2018年四季度订单开始回暖,2019年一季度融资开始改善,基建板块开始进入业绩释放期。随着近期中美贸易战有进一步激化的态势,基建板块在拉动经济增长的作用更大。2019年一季度板块营收加速,随着资产减值计提窗口期已过,并且板块投资收益有所回升,板块整体盈利好于预期,实现较高速增长。

一季度房建板块持股仍处于历史高位

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国基建工程行业市场竞争格局及行业发展前景预测报告》

房屋新开工增速依然处于高位

数据来源:公开资料整理

一季度房建板块持股仍处于历史高位

数据来源:公开资料整理

房屋新开工增速依然处于高位

数据来源:公开资料整理

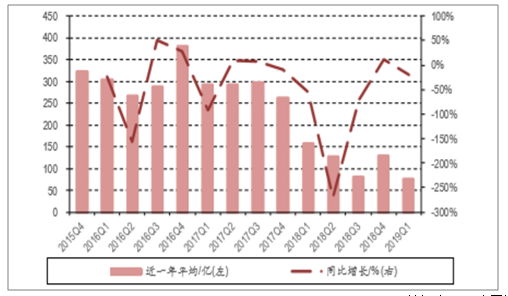

项目推进加速经营现金流下降,融资渠道多元化负债率稳步下行:2018年以来,基建板块整体经营现金流情况持续下行,当前经营现金流情况依然处于低位,与此同时,行业平均应收账款周转率却在提升,负债率下降,现金比率保持稳定。对此在经营端,上半年资金收紧影响了经营现金流,下半年项目数量增多推进加速则占用了更多的现金流,项目本身的回款率是在改善的;在融资端由于政府对负债率有上限要求,基建大央企增加了融资渠道,增加股权融资,优先股、可转债、永续债等融资工具的使用,使得现金比率保持稳定,负债率下降。按照政府75%的目标,未来基建板块整体负债率水平依然将呈现稳步下降的态势。

2、基建大央企与地方国企财报质量较好较稳定

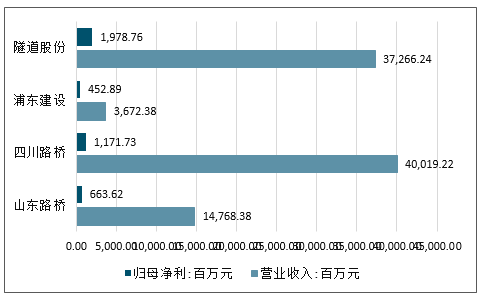

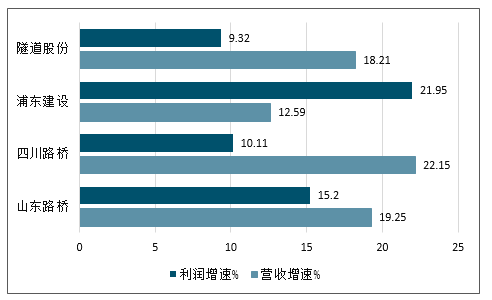

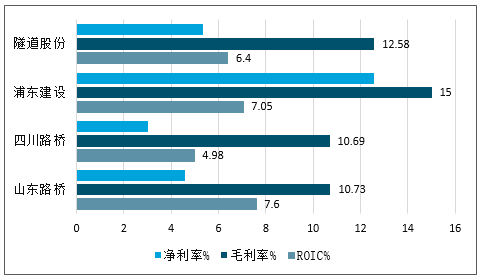

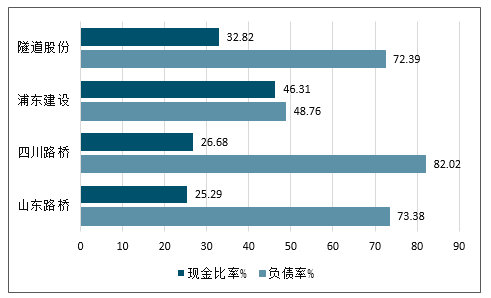

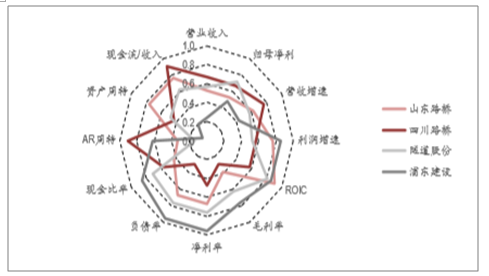

从个股财务报表来看,基建大央企和地方国企是最好的标的,各项财务指标稳健:综合2016年-2018年三年年报,葛洲坝在基建板块中财务表现最好。基建大央企在营收规模和项目周转能力优势突出,葛洲坝上述两项指标在2016-2018年均名列行业前茅。2018年年报山东路桥、四川路桥、浦东建设、隧道股份四大地方基建国企报表各项数据表现相对较好。山东路桥在项目周转,收现率控制方面做得较好;四川路桥在应收账款回收,业绩增速方面更为突出;浦东建设在项目利润率的把控上做的更好。隧道股份各项指标均不突出,但各项指标均处于行业中上游水平,总体财报质量较好。

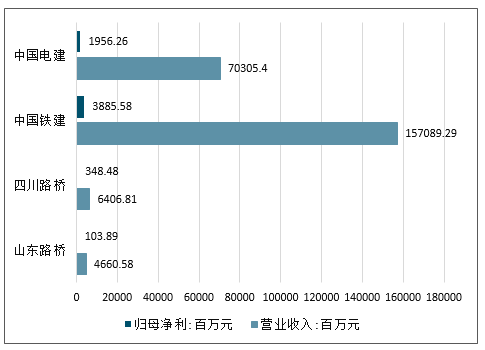

2018年年报部分公司企业规模比较

数据来源:公开资料整理

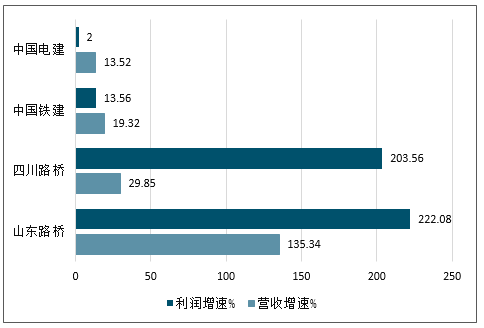

2018年年报部分公司成长能力比较

数据来源:公开资料整理

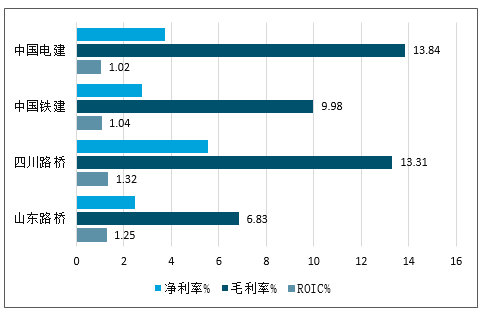

2018年年报部分公司盈利能力比较

数据来源:公开资料整理

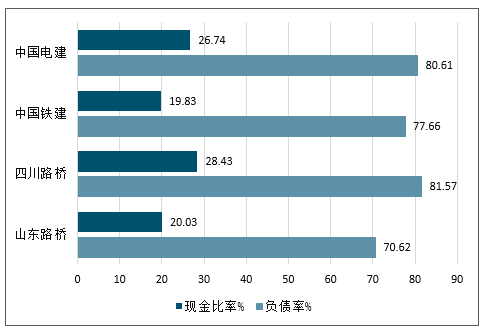

2018年年报部分公司负债水平比较

数据来源:公开资料整理

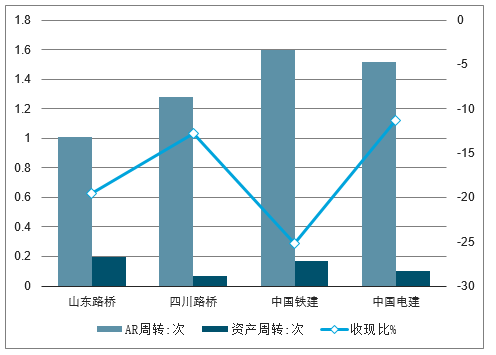

2018年年报部分公司现金周转比较

数据来源:公开资料整理

2019年一季报部分公司企业规模比较

数据来源:公开资料整理

2019年一季报部分公司成长能力比较

数据来源:公开资料整理

2019年一季报部分公司盈利能力比较

数据来源:公开资料整理

2019年一季报部分公司负债水平比较

数据来源:公开资料整理

2019年一季报部分公司现金周转比较

数据来源:公开资料整理

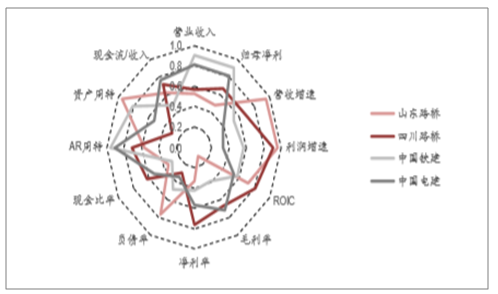

2019年一季度,中国铁建、中国电建、山东路桥、四川路桥四个股财务报表表现相对较好:其中中国铁建与中国电建各项指标较为接近,山东路桥和四川路桥各项指标更为接近。中国铁建、中国电建在业绩规模,项目周转速度方面表现较好;山东路桥和四川路桥在业绩增速、盈利能力方面表现较好。负债率控制方面几家公司竞争力较为接近。

2018年年报财务指标比较

数据来源:公开资料整理

2019年一季度财务指标比较

数据来源:公开资料整理

市场关注度集中在少数优质个股:从市场关注度来看,公募基金在基建板块持股基本集中在中国中铁、中国铁建、隧道股份、中国电建、葛洲坝五个股上,基本与财务报表质量相关。五个股合计持股数量占整个板块比例稳定在75%-85%的区间内,2019年一季度上述五个股持股数量占板块持股数量达到86.52%,达到历史高位。

3、板块关注度下降,但业绩有望进入兑现期

2019年一季度板块大幅减持,同比往年一季度持股处于历史高位:2019年一季度,基建板块合计持股6.51亿股,环比2018年年底大幅下滑21.72亿股。同比往年一季度,基建板块持股同样处于历史相对高位,同比2018年以及增持82.69%。从板块估值水平来看,基建与建筑板块的估值小高峰亿股,2019年以来,基建和建筑板块的相对估值稳步下行,反映出当前基建部短板的市场关注度有所下降,基建板块持股也对应有所回落。

2019年板块持股相比2018年同期提升

数据来源:公开资料整理

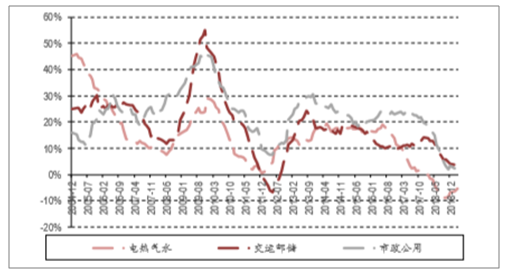

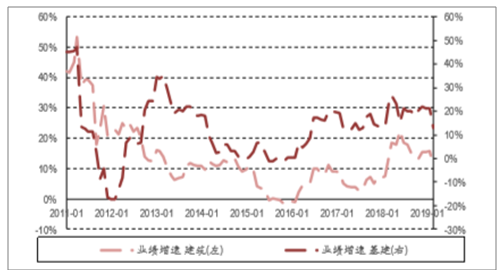

基建各细分板块投资增速回暖

数据来源:公开资料整理

与板块估值不同,当前基建板块将逐步进入业绩收获期:经历过2018年四季度开始的订单改善和2019年一季度社融数据改善后,目前基建部短板已经进入业绩兑现期,基本与以往周期一致。从数据表现上基建投资三大细分板块投资增速2019年以来稳步回升,板块上市公司业绩同样增速提升,从市场表现来看,同样反映出基建板块盈利增速在提升。

基建估值小高峰已过

数据来源:公开资料整理

板块业绩增速稳步上行

数据来源:公开资料整理

二、2019年预计基建投资增速复苏

虽然2019年预计基建投资增速复苏,但已在市场预期之内。预计大型建企2019年增速缺乏弹性,现金流预计进一步吃紧。

1、大型建企2019年增速难超市场预期、现金流是风险点

2018年大型建企在收入端表现出了强劲的韧性,2018年基建固定资产投资同比增幅下降15.2个百分点至3.8%,但大型建筑企业的平均收入增速仅下降1.5个百分点至6.7%。预计2019年基建固定资产投资完成额增速将回升至14%,但行业负面因素也在持续累积。1)大型建企在2018年表现出的收入韧性,意味着市场低迷的情况下收入向龙头集中,但也预示在2019年基建投资完成额回升后,大型建企的收入弹性将较差。2)大型建企的现金流明显恶化,短期因素是由于2018年资金面紧张,大型建企为保开工牺牲了一部分自有现金流,长期的因素是中国推进PPP导致业务模式的转变,由于大型建企的腾挪空间有限,并不认为现金流问题会在短期内得到明显改善。3)中国基建总量瓶颈接近,海外市场空间有限。综合上面的负面因素,大型建筑企业的估值持续提升面2、地铁仍是发展最快的领域,首选城建设计

2018年末政府开始积极强调基建补短板,但看到总基建投资并没有快速大幅增加,同时2019年铁路、公路和水运的投资额预计与2018年持平,选择优势子板块变得尤为重要。地铁将是在未来数年中增速最快的基建子板块。2018年城轨运行里程为5,159公里,而2025年的长期规划已达1.4万公里,而随着城市化率的提升、城市人口和经济的内生增长,规划里程还将不断提升。同时由于城市地铁每一阶段的规划往往覆盖5年,2019-20年将是新一轮规划的集中释放期,持续看好城市轨交设计龙头,城建设计(1599HK)。公司目前股价对应4.3倍2019年预测市盈率,处于历史低位。公司目前股息派发率维持在27%以上,预计2019年的股息率超过4.5%。虽然公司目前流动性较差,但基于有吸引力的估值和股利率水平,仍维持买入评级。

3、综合性建筑企业则偏好有成长性,现金流持续改善的标的

综合性建筑企业中,首选中建国际(3311HK),虽然公司由于2018年国内业务重心转至高现金周转的BT与投资拉动项目,导致核心净利润增长低于预期。但战略转型的负面影响已基本被市场消化,且2018年的低基数为未来增长提供了更大的空间。公司2018年国内业务收入为250亿元人民币,而大型建企收入规模为4-6千亿元人民币,公司业务拓展空间依然巨大。同时公司50%的收入来自港澳地区,公司亦是香港和澳门最大的建筑商,预计受益于粤港澳大湾区的建设。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国基建行业市场运行态势及投资战略规划报告

《2026-2032年中国基建行业市场运行态势及投资战略规划报告》共九章,包含中国基建行业市场痛点及产业转型升级发展布局, 中国基建行业代表性企业案例研究, 中国基建行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国基建行业发展现状分析:助力“新基建”、提升“老基建”,全面完成转型升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)