自动驾驶按自动化程度分6个级别,目前正处于L2级别智能汽车渗透率不断提升的过程。根据智能化与自动化程度,SAE(国际汽车工程学会)将自动驾驶划分为L0-L5六个等级。分别是无自动化(L0)、驾驶支援(L1)、部分自动化(L2)、条件自动化(L3)、高度自动化(L4)和完全自动化(L5)。目前大部分出产的智能汽车在L2/L3的初期阶段,但目前总体智能汽车渗透率还有待提升,工信部规划在2020年L2级智能汽车的渗透率达到30%。在2020年以后头部厂商或可率先步入L4高级阶段。从L0到L5,随着系统取代人类主导驾驶程度的逐渐上升,汽车对感知、决策和执行的要求也不断提高,要求汽车单车智能化(装备摄像头、激光雷达和超声波雷达等传感器以及算力强大的芯片)与汽车网联化(同时整合车联网通讯的辅助)。

自动驾驶L0-L5分级(SAE标准)

分级(Level) | 名称 | 特性 | 驾驶操作 | 周边监控 | 支援 | 作用场景 |

L0 | 无自动化 | 人类全权操作 | 人类 | 人类 | 人类 | 无 |

L1 | 驾驶支援 | 自适应巡航等辅助性安全系统协调 | 人类 | 人类 | 人类 | 限定 |

L2 | 部分自动化 | 对多项常规驾驶操作提供支援 | 系统 | 人类 | 人类 | 限定 |

L3 | 条件自动化 | 完成所有驾驶,需人类提供适当应答 | 系统 | 系统 | 人类 | 限定 |

L4 | 高度自动化 | 人类可不对系统请求应答 | 系统 | 系统 | 系统 | 限定 |

L5 | 完全自动化 | 系统完成所有驾驶操作 | 系统 | 系统 | 系统 | 所有 |

数据来源:公开资料整理

车联网是目前L2升级为L3的技术突破口,对L3单车智能化的高昂成本形成互补,驱动智能汽车行业的强劲发展。车联网(V2X)技术普遍是指在车辆和任何会被该车辆所影响的实体之间分享信息的通信技术,主要包含了车与基础设施、车与车、车与路、车与人以及车与云之间的通信。目前,智能驾驶大都处于L2部分自动化驾驶等级,面临从L2向L3条件自动化的升级,这对单车智能提出了更高的要求,L3级单车智能成本显著提高,而V2X车联网技术将正好形成互补,降低了智能汽车的成本。据前瞻产业研究院预测,中国车联网行业市场规模将从2017年的2696亿元增长到2021年的4014亿元,用户数将从1164万增长至4097万,渗透率将提高到21.1%。其中自动驾驶领域的市场规模将连续保持10%以上的高增长,2022年将达到1275亿元。

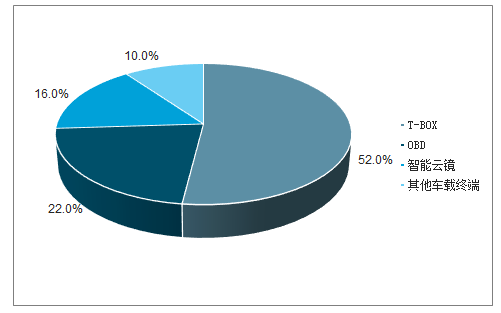

随着车联网的快速渗透,车载无线终端近年来出现了快速的增长。据中国信通院统计,截至2018年年中,国内车载无线终端出货量达到了471万部,同比增长161.8%,接近2017年全年的出货量,未来有望持续保持增长。其中T-BOX和OBD产品占比最大,2018年上半年分别达到了52%和22%。

车载无线终端出货量持续高增

数据来源:公开资料整理

T-BOX及OBD等占无线终端比值较大

数据来源:公开资料整理

车联网产业链环节分工明确,通信类企业专注于上游连接模组设备及平台建设。车联网产业链按照各环节划分为:芯片-模组-终端设备-整车厂-运营服务等。从各产业链环节的主要厂商来看主要包括传统的汽车整车厂商及一级供应商、通信设备及模块厂商、上游芯片厂商。各厂商基于自身行业的积淀专注于产业链的某一环节,通信设备及模组厂商在传统运营商业务领域深耕多年,更加擅长于“连接”环节,与整车厂商合作将传统的通信连接技术融入到车联网解决方案中去。代表厂商包括华为、中兴、大唐、高新兴(高新兴物联)等。

一、5G升级助力C-V2X车联网技术普及

目前存在两种国际普遍认可的V2X通信标准:DSRC(车载专用短程通信)、LTE-V(长期演进技术-车辆通信)。DSRC是由美国电气电子工程师学会(IEEE)制定;而LTE-V是由第三代合作伙伴计划(3GPP)通过拓展LTE而制定,其中,LTE-V又分两种标准:集中式(LTE-V-Cell)和分布式(LTE-V-Direct)。集中式LTE-V也称蜂窝式LTE-V,其需要基站作为控制中心;分布式LTE-V也称为直通式LTE-V,则无需基站作为支撑。3GPP已经在R14和R15版本中分别完成了LTE-V2X和LTE-eV2X相关标准,包括业务需求、系统架构、空口技术和安全研究四个方面,2019年部分城市逐渐进行基础设施改造,并开展预商用测试;同时,在2020年商用LTE-V2X将能支持交通效率类智能出行服务商业化应用的实现。

C-V2X(CellularV2X,即蜂窝式LTE-V2X通信技术)有望成为车联网通信的核心技术。(1)蜂窝技术在当前通信中已被广泛普及;(2)由于其具备传输快、低延时的优势车联网技术特性,有助于实现车辆与周围环境的实时通信,提高了交通安全性、驾驶系统决策有效性与道路空间利用的高效性;(3)C-V2X技术与4G、5G蜂窝网络都可兼容,可降低建设成本;(4)5G元年已经到来,其低延时、高可靠性、高适用性和低能耗等优势将实现更高的吞吐量、更高的可靠性和更低的延迟以及宽带支持,这都有助于C-V2X通信在车辆网领域发挥更加重要的作用。

随着5G的到来,低时延高带宽的属性将极大的促进C-V2X产业的发展。自动驾驶对于网络时延的要求极高,几十毫秒的反应时延可能会产生难以预计的后果。因此完全的自动驾驶在4G时代难以普及。随着5G时代的到来这一问题有望得到极大的改善。5G三大应用场景(高带宽、大连接、低时延),理想状况下的网络时延可以达到1MS,极大提高了自动驾驶的可靠性。随着2020年5G的规模商用部署,车联网有望步入收获期。

二、车联网新成长

目前,华为聚焦ICT技术,制定智能网联汽车增量供应商新战略,定位于整车厂的服务商。在2019年4月17日的上海车展,华为轮值董事长徐直军出席“第五届国际汽车关键技术论坛”,发布华为车联网业务布局。

在战略上,华为的智能化汽车布局五大业务方向,分别为:(1)智能驾驶:基于MDC(移动数据中心)的车载计算平台和智能驾驶子系统解决方案;(2)云服务:基于华为云的自动驾驶(训练、仿真、测试)云服务;(3)智能网联:4G/5G车载移动通信模块/T-BOX,车载网络;(4)智能互联:基于HiCar平台的人-车-家全场景无缝互联解决方案;(5)智能能源:基于mPower系统的多形态电驱、充电及电池管理系统。

在产品上,华为将在车联网的端(车载智能及联网设备)、管(车联网基础设施)、云(车联网平台)等领域分别推出相应产品。在4月22日的上海车展上,华为推出了采用高度集成车路协同C-V2X技术的MH5000车载模组。MH5000是全球汽车行业首款5G通讯硬件,具备高速率和高质量优势,是基于前期华为自主研发的5G芯片Banlong5000研制而成。该解决方案已在无锡、上海、深圳、雄安、海南、襄阳、柳州等各试验区,与国内外十多家汽车厂商成功完成城市开放道路测试,预计下半年将正式投入商用。MH50005G车载模组将是未来智能汽车的重要通讯产品,将推动汽车行业进入5G时代。

预计真正无人驾驶将于2025-2030年间实现。而2019-2020年起,自动驾驶产业将进入爆发式增长阶段,配备ADAS等自动驾驶核心模块的车机产品前装渗透率逐步提高,成为新车标配。

未来两年的发展规划中,L2级量产规模将进一步加大,同时加速L3/L4级自动驾驶车辆的推出和量产。到2020年,L1、L2级自动驾驶渗透率将达40%。2025年,20%以上量产汽车有望实现不同级别的智能驾驶。至2040年,所有新车都将配备自动驾驶功能,其中L4、L5级自动驾驶渗透率将达50%。

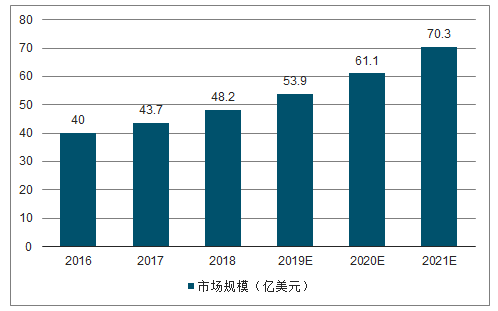

到2018年全球无人驾驶汽车市场规模达到了48.2亿美元,到2021年,预计全球无人驾驶汽车市场规模将达70.3亿美元。到2035年,预计全球无人驾驶汽车销量将达2100万辆。

2016-2021年全球无人驾驶市场规模预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国无人驾驶汽车市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国车联网行业市场运行格局及发展策略分析报告

《2026-2032年中国车联网行业市场运行格局及发展策略分析报告》共十二章,包含车联网行业投资潜力及风险分析,车联网产业投资运作模式分析,车联网产业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国车联网行业架构体系、相关政策、产业链、市场规模及发展趋势分析:从“连接先行”迈向“价值运营”,驱动核心价值向数据与场景深耕[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国煤质活性炭行业发展历程、供需情况、市场规模、代表企业及未来前景:丰富的煤炭资源为行业提供坚实基础,煤质活性炭规模达62.42亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国车联网行业发展全景速览:车联网行业飞速发展,互联网巨头争相入局[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)