一、基本情况

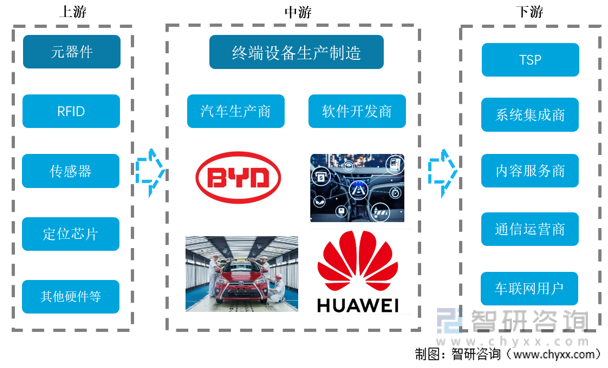

我国车联网起步于2009年。2009年,上汽通用汽车将OnStar命名为安吉星并正式引入中国,在国内率先开启了车联网应用的前瞻探索。按车联网技术发展情况划分,我国车联网市场经历了车联网导入阶段(支持远程通话)、手机互联网阶段(与汽车共享手机应用)、汽车IVI阶段(车载娱乐,围绕中控屏展开)、5G+V2X阶段。未来,随着5G与V2X技术的发展成熟,车联网产业将打开新的成长空间。车联网的概念源于物联网,是以车内网络、车际网络和车载行动网络为基础,按照既定的通信协议和数据交互标准,在车-X(车、路、人及互联网等)之间,进行无线通信和信息交换的大系统网络,是能够实现智能化交通管理、智能动态信息服务,和车辆智能化控制的一体化网络,是物联网技术在交通系统领域的典型应用。目前,我国车联网行业经历了起步阶段、手机互联阶段和车载娱乐阶段,现处于与5G技术的融合时期。车联网产业链上游主要包括RFID/传感器、定位芯片和其他硬件等元器件设备制造商。中游:主要包括终端设备制造商、汽车生产商和软件开发商。下游:主要包括TSP、系统集成商、内容服务提供商、移动通信运营商和用户。车联网产业链条长,产业角色丰富,从上游到下游涵盖制造业和服务业两大领域。制造业中整车厂作为核心位置,一方面作为终端、软件、服务的集成者,具有较大的话语权,同时也在开展自身的车载智能信息服务业务。通信芯片和通信模组由于涉及通信技术,门槛较高,主要参与者都是华为、大唐、中兴以及国外的高通、英特尔等通信行业领先企业。服务领域,通信运营商以中国移动、中国联通和中国电信为主,同时运营商也在积极拓展其他车联网领域业务。车联网信息服务提供商方面,包含了传统TSP供应商如安吉星等、主机厂自有TSP平台以及新兴车联网创业企业。从整个产业链条看,初创型企业更多的集中在车载终端设备、交通基础设备、软件开发、信息和内容服务等市场刚刚起步或者门槛较低的环节。

产业链情况

资料来源:智研咨询整理

二、上游分析

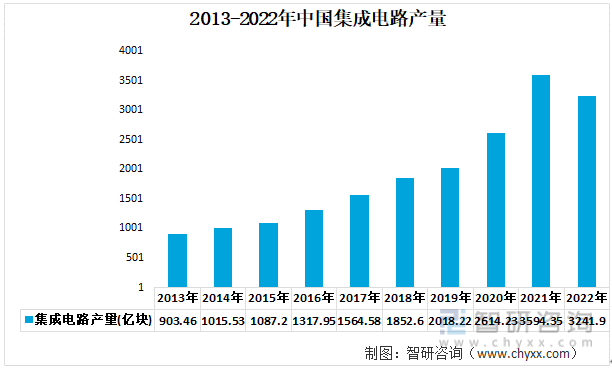

集成电路在消费电子、高端制造、网络通讯、家用电器、物联网等诸多领域得到广泛应用,已成为衡量一个国家产业竞争力和综合国力的重要标志之一,也是车联网行业上游重要的原材料。从近年来我国集成电路的产量情况来看,呈现上升的态势,集成电路从2013年的903.46亿块上升至2021年的3594.35亿块,2022年产量稍有下滑,下滑至3241.9亿块。

2013-2022年中国集成电路产量

资料来源:公开资料整理

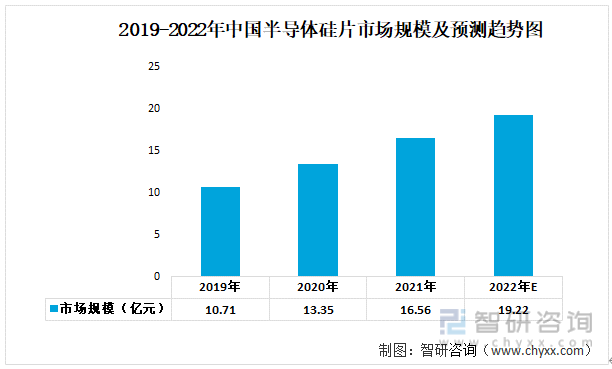

半导体硅片是生产集成电路、存储器、传感器等半导体产品的关键材料。随着芯片制造产能的持续扩张,中国硅片产业市场规模呈高速增长趋势。2019-2021年,中国半导体硅片市场规模连续超过10亿美元,2021年市场规模达16.56亿美元,同比增长24.04%,预计2022年国内半导体硅片市场规模将增加至19.22亿美元。

2019-2022年中国半导体硅片市场规模及预测趋势图

数据来源:SEMI,智研咨询整理

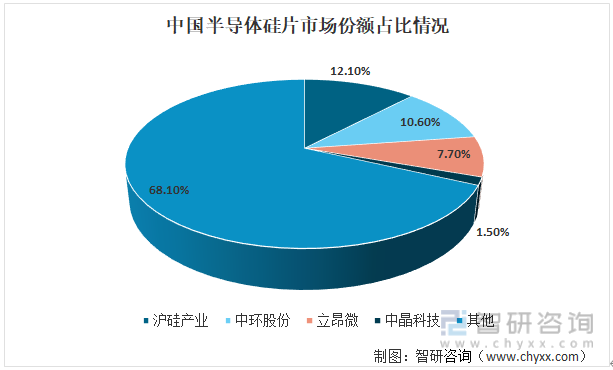

与国际主要半导体硅片供应商相比,中国大陆半导体硅片企业技术较为薄弱,市场份额占比较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业包括沪硅产业、中环股份、立昂微、中晶科技等,市场份额分别为12.1%、10.6%、7.7%、1.5%。

中国半导体硅片市场份额占比情况

资料来源:公开资料整理

相关报告:智研咨询发布的《中国车联网行业市场运行格局及发展策略分析报告》

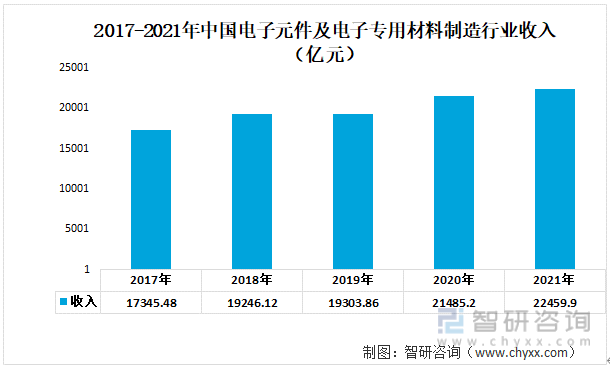

中国是电子元件的消费大国与生产大国,随着汽车电子、工业电子等的发展,中国对电子元件及电子专用材料制造的需求逐渐扩大,电子元件及电子专用材料制造行业发展逐渐稳定。2017-2021年中国电子元件及电子专用材料制造行业收入逐年增长,2021年中国电子元件及电子专用材料制造行业收入为22459.90亿元,同比增长4.54%。

2017-2021年中国电子元件及电子专用材料制造行业收入(亿元)

资料来源:公开资料整理

三、中游分析

由于车联网是5G在智能网联汽车领域的主要应用场景、5G产业发展迅猛等影响,车联网行业发展受到强大推动。近年来,中国车联网市场规模保持高速增长,2017-2020年年均复合增长率达到29.95%。预计2022年将增长至2771亿元。

2017-2022年中国车联网市场规模情况(亿)

资料来源:公开资料整理

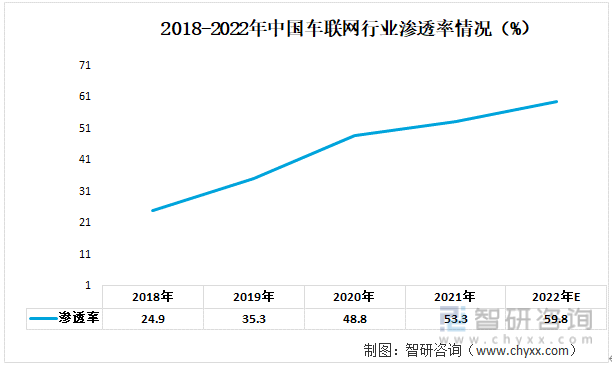

近年来,中国车联网行业渗透率保持逐年增长,2020年中国车联网行业渗透率已达48.8%,超过全球车联网行业渗透率,预计2022年渗透率将接近60%。

2018-2022年车联网行业渗透率预测情况(%)

资料来源:公开资料整理

四、下游分析

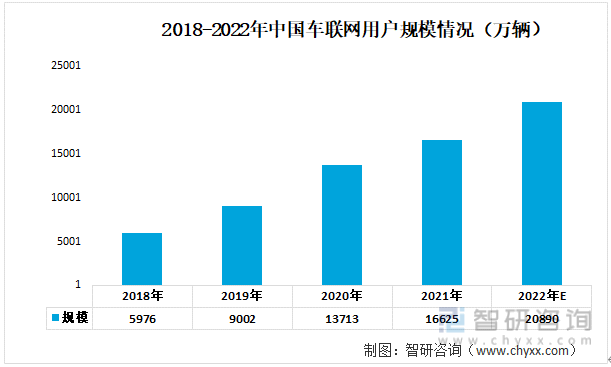

随着智能交通的发展,车联网逐渐普及,用户的规模将不断扩大,2018-2020年,中国车联网行业用户规模保持增长趋势。2020年,中国车联网用户规模约为13713万辆,同比增长52.33%,预计2022年将达20890万辆。

2018-2022年中国车联网用户规模情况(万辆)

资料来源:公开资料整理

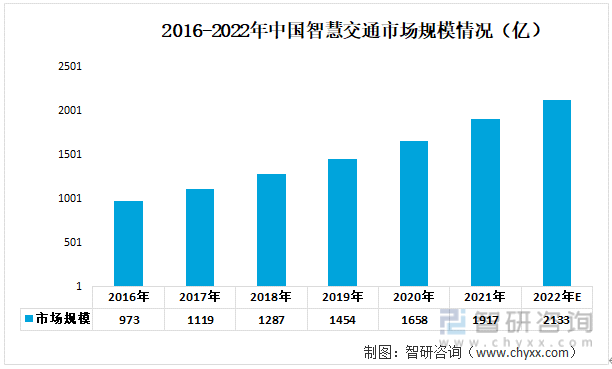

近年来,交通产业与数字技术的深度融合,互联网科技企业正成为交通碳减排的重要力量之一。我国交通行业也不断朝着智能化、智慧化方向发展,其市场规模呈明显的上升趋势。2016-2021年,我国智慧交通市场总规模由973亿元增长至1917亿元。随着我国交通智能化应用的不断推进,智慧交通的市场规模增长将继续保持较快速度。预计2022年我国智慧交通市场规模将达2133亿元,未来仍将继续增长。

2016-2022年中国智慧交通市场规模情况(亿)

资料来源:中国智能交通协会、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国车联网行业市场运行格局及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国车联网行业市场运行格局及发展策略分析报告

《2026-2032年中国车联网行业市场运行格局及发展策略分析报告》共十二章,包含车联网行业投资潜力及风险分析,车联网产业投资运作模式分析,车联网产业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国车联网行业架构体系、相关政策、产业链、市场规模及发展趋势分析:从“连接先行”迈向“价值运营”,驱动核心价值向数据与场景深耕[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国煤质活性炭行业发展历程、供需情况、市场规模、代表企业及未来前景:丰富的煤炭资源为行业提供坚实基础,煤质活性炭规模达62.42亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国车联网行业发展全景速览:车联网行业飞速发展,互联网巨头争相入局[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)