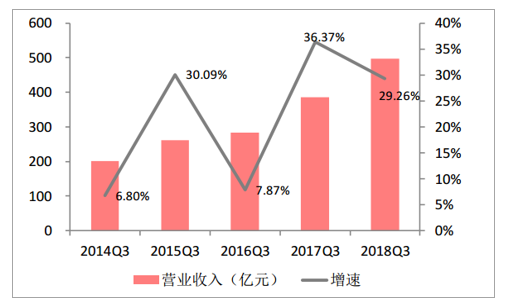

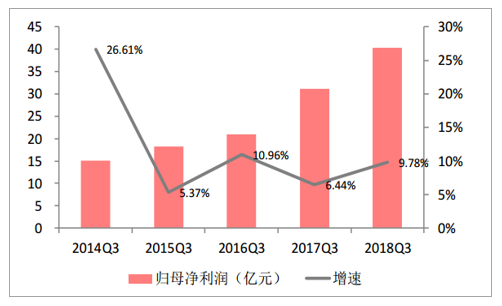

2018年前三季度,包装板块实现营业收入497.88亿元,同比增长29.26%,增幅有所回落;实现归母净利润40.30亿元,同比增长9.78%,增速比去年同期有所提升。

包装板块营业收入与增速(%)

数据来源:公开资料整理

包装板块归母净利润及增速(%)

数据来源:公开资料整理

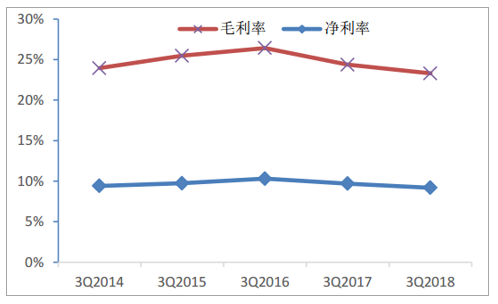

3Q2018盈利能力方面,毛利率同比下滑1.09pct至23.29%,净利率同比下滑0.51pct至9.18%,原材料采购成本对盈利端仍有较大影响。

3Q2018包装印刷板块盈利能力同比小幅下滑

数据来源:公开资料整理

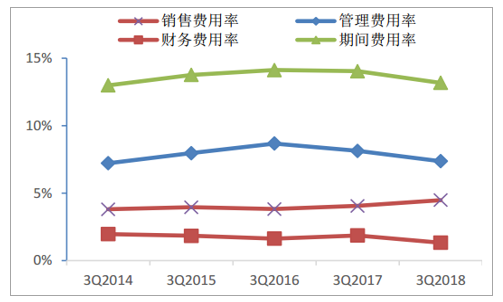

3Q2018包装印刷板块期间费用率同比下降

数据来源:公开资料整理

印刷包装整体2018年前三季度实现营收23.9%的增长,净利润12.1%的增长,营收增长较2017年有所加快。Q3由于纸价下行,纸包装、烟包、印刷行业毛利率相对于Q2有所回升。行业企业产品均为2B业务,包装产品多为成本加成模式,但价格传导需要一定时间,成本下降趋势下会有季度阶段性受益。宏观经济下行,塑料、铝、马口铁、白卡纸、箱板瓦楞纸等主要原材料均面临下降压力,行业面临成本拐点。

包装行业分品类增长状况

数据来源:公开资料整理

包装行业分品类利润增长状况

数据来源:公开资料整理

纸包装下游为食品饮料、家用电器、3C用品等消费品领域,需求相对稳定。2018年虽然增速有所下滑,但是主要产品仍然维持正增长,此外,龙头包装企业的客户较为优质,上游龙头企业占比较高,客户增长状况优于行业。

啤酒累计产量与同比增长状况

数据来源:公开资料整理

卷烟累计产量与同比增长情况

数据来源:公开资料整理

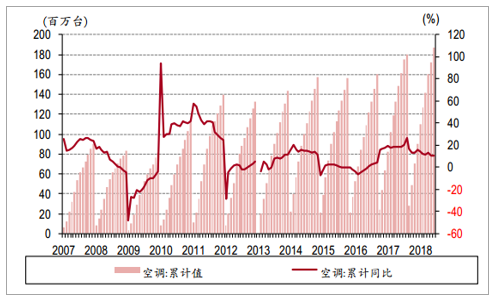

空调累计产量与同比增长情况

数据来源:公开资料整理

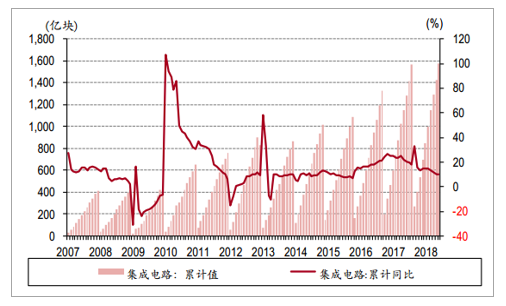

集成电路累计产量与同比增长情况

数据来源:公开资料整理

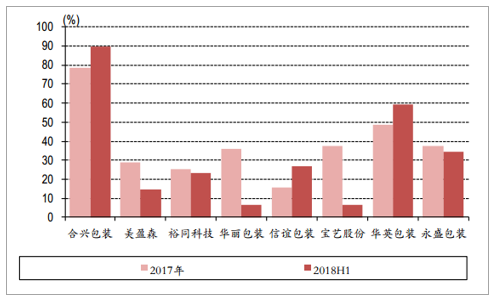

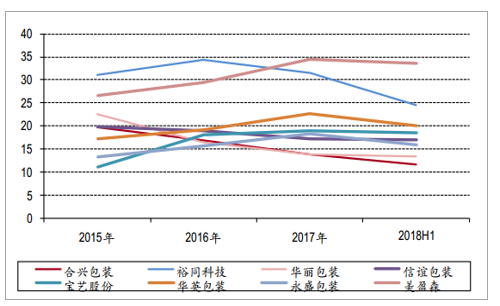

行业格局上来看,国内的瓦楞纸包装行业非常分散,据我们测算,最大的合兴包装也不过2%市占率,CR5不过7%,而美国瓦楞纸包装企业集中度CR5已经达到75%。过去两年的纸价巨幅波动和供给侧改革,导致小型包装厂供应稳定性差的缺陷被放大,小厂的不断退出,市场订单向大厂不断集中,龙头包装厂的增长状况好于行业。

纸包装公司营收增长情况

数据来源:公开资料整理

纸包装公司毛利率状况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国包装用纸行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国包装行业发展现状调查及市场分析预测报告

《2026-2032年中国包装行业发展现状调查及市场分析预测报告》共十六章,包含包装行业重点企业竞争力分析,包装业投资分析,2026-2032年包装行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国包装行业产业链、企业规模、经营现状、竞争格局及发展趋势研判:行业规模巨大但市场高度分散,整体呈现“一业多态、梯度分明”的格局[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)