1、受经济下行及贸易战冲击,工业机器人迎来短暂调整

工业机器人产量同比延续负增长。11月国内工业机器人产量11104台,同比下滑7%,延续自9月份以来的同比下滑趋势,1-11月累计产量13.15万台,同比增长6.6%,增速持续走低。市场增速高开低走的主要原因,一方面是去年同期较高的基数,二是由于下游行业短期需求下滑。经济环境的变化影响下游行业短期资本开支,但长期来看随着人力成本的逐渐上升,自动化对劳动力的替代是不可逆转的趋势。2017年11月机器人产量11243台,同比增长45.8%;去年1-11月累计同比增速高达68.1%,全年产量13.1万台,同比增长达68.1%。预计19年行业增速15-20%。

工业机器人产量及增长率

数据来源:公开资料整理

主要原因是:1)受国内宏观经济下行及去杠杆影响,主要下游汽车和3C等固定资产投资增速明显下滑,企业资金面也相对紧张,因而进行自动化资本开支的意愿不强,短期压制了行业的需求;2)去年基数较高,17年全年销量增速58.5%,透支了部分的自动化需求;3)受贸易战冲击,部分产业下游需求受到影响,部分制造厂商也在考虑是否将产线转移到东南亚、美国等,观望的情绪较浓。

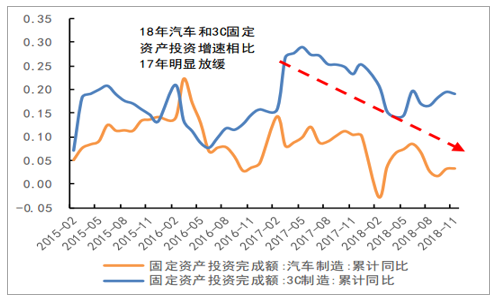

18年国内汽车和3C固定资产投资增速放缓

数据来源:公开资料整理

汽车、电子投资增速放缓。工业机器人下游应用细分行业中汽车(33%)和3C(32%)占据前两位,目前来看尚未明显好转。1-11月汽车行业固定资产投资累计增速为3.3%(去年同期10.4%),11月国内车辆库存预警指数(VIA)高达75.1,期末库存/销售额达1.92,由于去年的高基数增长和2018年的销量下滑,汽车行业面临较高库存压力。计算机、通信和其他电子设备制造业的固定资产投资累计增速19.10%(去年同期为23.3%),累计增速较9月有所回升,但仍较去年同期下降较大。智能手机产量继续下滑,电子产品出口受阻,电子行业经济下行压力大。

分具体下游来看,电子、汽车、光伏等行业19年压力仍然较大。电子:中美贸易战,使得电子产品出口受阻,电子行业经济下行压力大;智能手机:智能手机19年市场不乐观,以苹果及富士康为例,苹果订单大幅缩减,富士康18年业绩大幅缩水,且被曝出计划在2019年大幅缩减成本,裁员幅度或达到34万人,削减成本约200亿人民币;汽车:汽车行业投资略有减缓,行业整体较为平稳,有一定机会,但是汽车行业门槛高,机器人本土厂商进入难度大。;光伏:受18年新出新政限制,从三季度起补贴减少,光伏厂商由于资金短缺,已放缓投资、处于观望状态。

预计2019年机器人市场将再次提速。中国占全球机器人市场的36%,其销量超过了欧洲和美洲的总和,中国市场的增速下降也导致亚洲国家需求增长放缓,同时也影响了全球需求。预计2018年全球工业机器人销量将增长10%,而去年的增幅为30%。预计从2019年开始,机器人市场的增长将再次提速,预计到2021年,每年平均增长14%。2018年前三季度,我国机器人市场规模为54.2亿美元,同比增长18.2%。其中工业机器人市场规模约为36.3亿美元,服务机器人市场规模约为11.4亿美元,特种机器人市场规模约为6.5亿美元。全球机器人市场规模超过194.8亿美元,同比增长13.6%,工业机器人市场规模为109.1亿美元(其中搬运机器人占比61%),服务机器人市场规模为60.4亿美元,特种机器人市场规模为25.3亿美元。2018年前三季度,我国工业机器人市场规模达到36.3亿美元。其中,搬运机器人占比最高,达65%,其次为装配机器人,占比15%,比焊接机器人占比高出6个百分点。

中国工业机器人占比达67%

数据来源:公开资料整理

外资品牌受到冲击更大,国产龙头影响有限。汽车等传统工业机器人应用行业对生产节拍要求高、容错率低,对精度和稳定性要求非常高,长期以来一直是外资品牌占绝对主导地位,汽车行业中外资品牌占比将近90%,3C占比也超过70%,因此国内工业机器人的调整对外资品牌的冲击更大,而对国产龙头的影响相对较小。

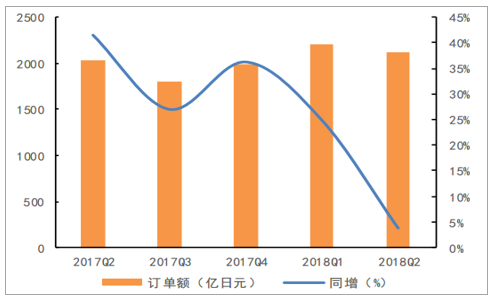

日本工业机器人订单增速持续下滑

数据来源:公开资料整理

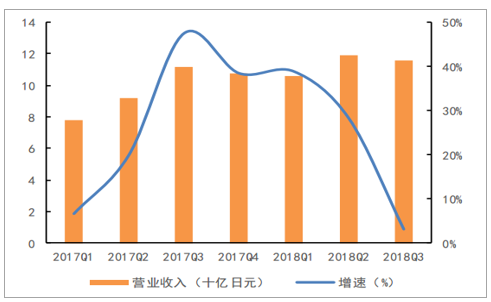

受中国市场需求疲软的影响,18年一季度以来日本工业机器人订单增速持续下滑,发那科、安川等企业机器人业务收入增长明显放缓,以安川为例,其中国市场机器人销售收入增速从一季度的近40%下降到三季度的3.2%。而以埃斯顿为代表的国产龙头前三季度营收仍保持60%左右的增长,其中工业机器人及成套设备保持100%以上的高增长。

安川中国市场机器人销售收入变化

数据来源:公开资料整理

埃斯顿前三季度营收仍保持高增长

数据来源:公开资料整理

宏观经济环境短期会影响企业资本开支的决定,但在人工与机器人成本剪刀差扩大、社保新规加速机器换人节奏以及渗透率不断提升等的驱动下,工业机器人对制造企业正逐渐从可选项转向必选项,之前持观望态度的企业未来两年也需做出自动化升级的决策,因此我们对19年工业机器人需求并不悲观;另外,我国正处于制造业转型升级的初级阶段,而工业机器人是实现智能制造的核心硬件设备,政府对此相当看重,未来有望出台一系列政策来加速推进产业链的国产化进程,实现对核心技术的自主掌控,该板块有着很强的战略配置意义。

2、宏观经济的影响逐渐弱化,2019年工业机器人需求不悲观

人工与机器人成本剪刀差不断扩大,机器人经济性逐渐凸显。近年来,我国15-64岁适龄劳动人口占比不断下滑,过去5年合计减少劳动力人口超700万,人口红利在逐渐消失,近年来制造业招工难的问题频现。

与此同时,我国制造业平均工资水平从2009年的2.7万提升到2017年的6.4万,国内劳动力成本显著提升,而工业机器人成本在技术提升、规模化效应、国产替代等因素的驱动下价格不断下行,两者的剪刀差持续扩大,工业机器人的经济性愈加突出,正逐渐成为制造企业的必选项。

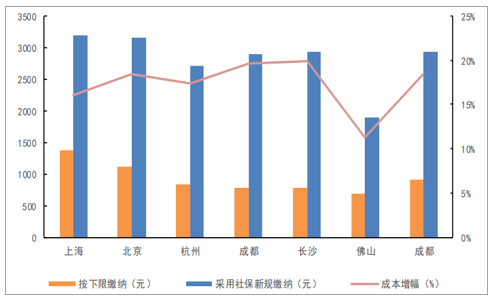

社保新规有望加速机器换人节奏。社保新规将于2019年1月1日起执行,主要包括:1)如果工资低于基数,按照最低标准缴纳,如果高于基数且低于上限,则按实际工资据实缴纳,如果高于上限,则按最高上限缴纳;2)各项社会保险费将由税务部门统一征收。社保新规将带来企业用工成本的上涨,而税务部门征收能保障执行的力度。以上海为例,假设该职工每月工资为1万元(上海城镇职工平均工资水平),新规之前按4279元的下限缴纳,失业保险比例按1%缴纳,则企业每月需缴纳的社保费为1369.3元,若按新规企业需缴纳3200元,人工成本增长约16%,企业新招1名职工一年总成本将增加21968.4元,一台机器人可以替代3-4名劳动力,增加的成本可以覆盖购置机器人30%以上的成本,企业会有很强的动力去进行自动化布局来减少对劳动力的需求。

部分城市月工资万元缴纳社保金额情况

数据来源:公开资料整理

工业机器人渗透率提升有助于冲宏观经济增速的下行。我国汽车行业工业机器人密度虽然从2010年开始逐年提升,但与主要制造强国日本、德国、美国1200台/万人的密度相比还有一定差距,主要是在汽车零部件生产的环节,因此汽车行业自动化渗透率还会进一步提升。国内工业机器人经过多年的发展,2017年密度提升至97台/万人,首次超过全球平均水平,但仍仅有韩国14%、德国、日本30%左右的水平,在较长一段时间内,国内工业机器人渗透率将不断提升,在一定范围内可以对冲宏观经济增速下行带来的不利影响。

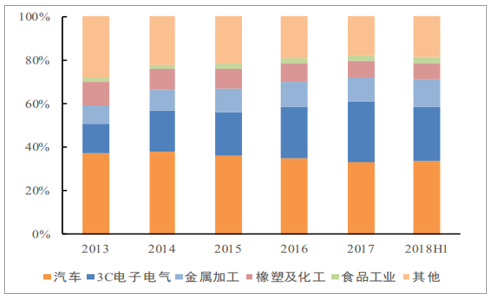

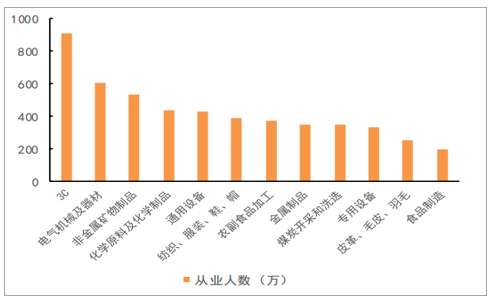

应用领域由汽车、3C向金属加工、橡塑及化工、食品工业、纺织服装等行业扩散。从近些年国内工业机器人应用行业分布的变化情况可以看出,汽车行业的应用占比在逐渐下降,而3C、金属加工等其他领域应用占比明显提升,国内工业机器人的应用领域正在不断扩散,这些领域更关注成本和服务,对精度和稳定性的要求相对较低,为国产工业机器人的弯道超车提供了良好机遇。随着工业机器人成本的下行及柔性化程度的提升,自动化在越来越多应用场景的适应性和经济性开始凸显。3C、电气机械、非金属矿物制品、化学制品、纺织服装等行业目前就业人数多,人均产值较低,进行自动化升级的需求强烈,未来的市场空间广阔。

国内工业机器人应用行业分布

数据来源:公开资料整理

制造业不同细分领域从业人员规模

数据来源:公开资料整理

3、政策大力支持,自动化升级有望破劳动密集型产业外迁困局

制造业在我国重要性突出。目前我国制造业占GDP的比重接近30%,制造业的发展对经济的增长影响巨大,制造业除了能直接拉动GDP增长外,还是我国解决就业问题的最重要产业,因此其重要性不言而喻。我们认为制造实力是评判一国综合实力的有力体现,制造实力更强的国家往往在全球范围内有更大的话语权。自动化作为其中关键一环,18年国家延续了对产业的支持力度,并开始注重对机器人标准体系的建设,重点培育龙头企业,促使产业更加理性发展。中美贸易战有望倒逼政府出台更多政策来加速产业发展,实现关键环节的自主可控,消除对其他国家的技术依赖。

劳动密集型产业外迁趋势明显,亟需自动化升级破局。越南、印度等新兴经济体利用自身的成本优势正加大吸引劳动密集型产业的转移,对我国相关产业的发展构成较大威胁。2001年至2017年,越南劳动和密集型产品出口金额从46.5亿美元大幅增长至671.4亿美元,年均复合增速超过18%,以纺织品和鞋类的出口来看,越南出口值与中国出口值的比重越来越高,2017年分别达到23.7%和30.4%,2013年后该比值有加速提升趋势,主要是我国的比较优势开始丧失,许多企业将生产基地转移到越南生产。我国的劳动密集型产业亟需转型升级,通过自动化提升效率才能抵消劳动力短缺和人工成本上涨带来的不利影响,有效阻止产业的外迁,实现技术密集型和劳动密集型产业的并存,保障国内经济稳健发展和就业的需求。

相关报告:智研咨询发布的《2019-2025年中国工业机器人行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询