母婴行业的成长机会来自消费升级趋势下的渠道集中度提升。母婴消费可拆解为新生儿数量与单孩消费之积;中国新生儿绝对数量自2018年已进入下行通道,母婴行业增长的主要推动力将来自优生优育下单孩消费的提高。

渠道格局的变化,既取决于用户消费习惯的变迁,也有赖专业服务能力和供应链效率的提升,母婴专业连锁和电商是当下最有优势的渠道,有望逐步取代商超等非专业销售渠道,成为母婴行业最为核心的细分渠道。

(一)单孩消费提升对冲新生儿数量下降,行业稳步扩容

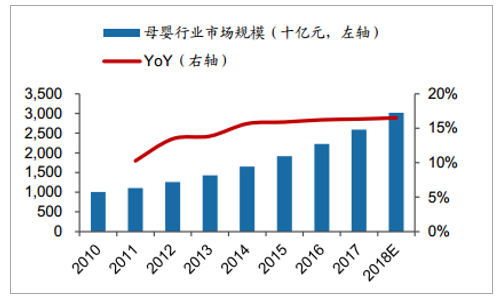

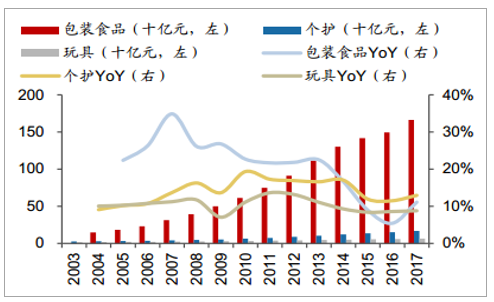

母婴市场规模基数大、但增速放缓。2017年中国母婴童市场规模达到2.6万亿元,增速16.3%。细分市场来看,2017年国内食品/个护/玩具市场规模约1661/171/67亿元,增速均位于10%附近。未来新生儿数量下降、单孩消费提升两种因素相对冲,整体行业规模预计将保持稳健增长。

中国母婴童市场规模2.6万亿

数据来源:公开资料整理

婴幼儿快消市场规模约1899亿元

数据来源:公开资料整理

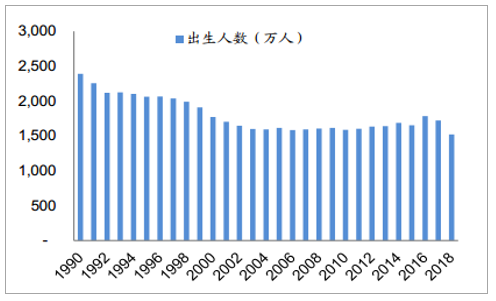

中国年新生儿数量进入下降通道。母婴消费主要面向孕妈及0-3岁儿童家庭,行业规模与新生儿数量紧密相关。中国2018年新生儿数量为1523万,对比2017年的1723万下降了11.6%,未来十年新生儿数量将持续下滑:1985-1992年出生的第三波婴儿潮人口大部分已完成婚育,适龄人口基数下降;2011年“双独二胎”、2013年“单独二胎”、2016年“全面二胎”政策对生育率的刺激效果逐渐消退:2018年全国出生人口数降至1523万人,同比2017年减少200万人。重点城市生育率压力大,依靠城市人口聚集对冲。江浙沪、福建和重庆地区的生育率近三年基本呈现向下趋势;考虑重点城市人口集聚效应明显,新生儿数量下滑压力得到一定程度对冲。

2018年我国新生儿出生人数下降200万

数据来源:公开资料整理

部分省市生育率近年呈下降趋势

数据来源:公开资料整理

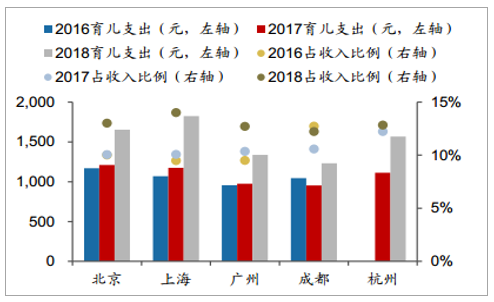

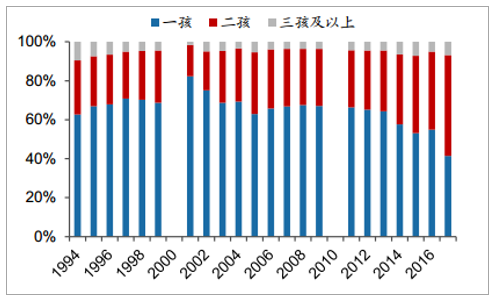

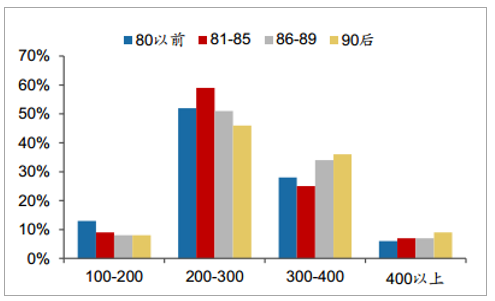

母婴市场成长的主要推动力来自单孩消费提升。主要城市(北上广成杭)0-3岁婴幼儿家庭的育儿支出绝对金额和收入占比均呈上升趋势,2018年平均月支出1522元,同比增长40.4%,占家庭收入约12.9%,同比提升2.3pp。90后父母优生优育观念持续推动单孩消费上升。优生优育观念随代际推移明显增强:1)2016年一孩在新生儿中占比达55%;2017年受全面二孩政策影响,一孩占比下降至41%、二孩上升至52%,考虑17-18年二胎生育集中释放,预计未来新生儿仍将以优育的一孩为主导。2)90后父母独生子女比例高、成长于优育环境中,育儿消费支出水平较高(月均1500元,与85后父母持平;但考虑到90后父母经济积累通常弱于90前,育儿消费意愿更强)。以奶粉为例,90后家长的选购价格带有明显上移:45%的90后家长意向选购300元以上的奶粉,高于80以前/81-85年/86-89年父母34%/32%/41%的比例。

16-18年育儿支出绝对值与收入占比均提升

数据来源:公开资料整理

出生人口以一二孩为主

数据来源:公开资料整理

85后家长的育儿支出绝对值更高

数据来源:公开资料整理

90后家长选购的奶粉价格带更高(元)

数据来源:公开资料整理

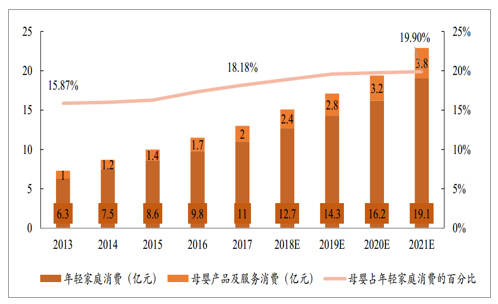

消费升级推动万亿级母婴市场发展。受生育政策的影响,我国家庭结构已形成“4-2-1”的漏斗形。每户儿童人数从2002年的1个下降到2017年的0.6个。与此同时,国民人均收入水平保持稳定增长,2013年至2017年,中国居民人均年度可支配收入由人民币18311元增至人民币25974元,年复合增长率为9.1%。家庭规模缩小伴随着家庭收入的增加,使得可能有更多的收入投入到每个新生儿上。母婴类产品与服务消费占家庭消费的比重从2013年的15.87%上升至2017年的18.18%,预计2020年将进一步提升至19.9%。

母婴类消费占家庭消费的比重不断提升

数据来源:公开资料整理

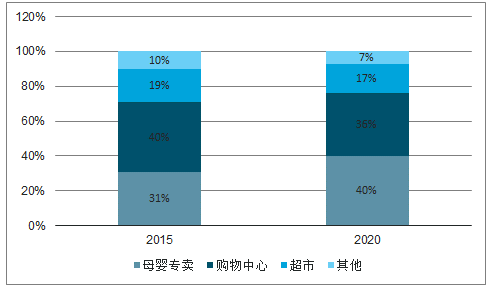

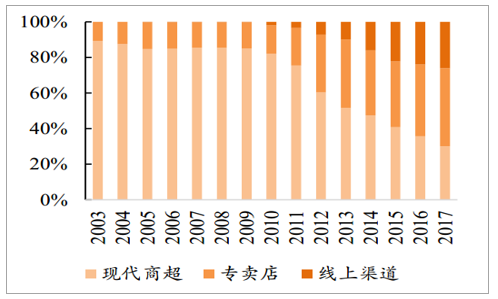

2018年中国连锁母婴商品市场规模1843亿元,增长率20%。国内母婴用品零售市场的竞争较大。在电商的快速发展下,母婴线下零售在一定程度上收到了冲击。但在母婴渠道中,线下渠道依旧保持着76%的高渗透率,预计未来一段时期内线下渠道仍将是母婴商品的主流销售途径。此外,线下渠道中虽然整体占比不断被线上侵蚀,但母婴专卖店是线下唯一逆势增长的渠道领域,2018年中国连锁母婴商品市场规模已达1843亿元,增长率约20%,预计2020年可占线下渠道40%的市场份额。在诸如婴儿食品(奶粉、辅食)的主流母婴产品领域,母婴专卖店渠道市占率在2017年已达43.8%。

预计到2020年母婴专卖店渠道交易额将整体线下市场的40%左右

数据来源:公开资料整理

婴儿食品渠道分布中专卖店占比从2003年的10.7%上升至2017年的43.8%

数据来源:公开资料整理

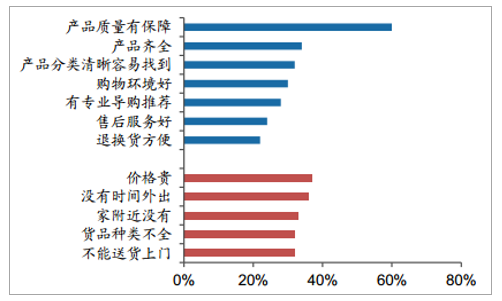

对线下体验感的追求是支撑母婴专卖店的在线下渠道突围而出的核心驱动力。当前母婴主流线下渠道主要包括:(1)百货商超(2)连锁型母婴专卖(3)零售商自建渠道(4)个体经营店铺。与其他行业不同,母婴消费者在购物时更注重消费品的安全性、品质和渠道的可靠性,对价格敏感度较低。消费者购买母婴商品及相关服务在一定程度上需要专业人员的当面指导、婴幼儿的亲身试换及父母切身感受,因此相比于其他渠道,母婴专卖产品种类较齐全、来源可靠,且能够基于产品提供专业化、标准化的相关服务,是线上渠道难以完全替代的。爱婴室产品来源于国内外200多家知名品牌,如惠氏、好奇、帮宝适、费雪、乐高等。除售卖产品外,爱婴室还提供了婴儿抚触、孕期培训等服务,能够给予消费者较强的线下体验感。

各类渠道优劣势对比情况

数据来源:公开资料整理

(二)区域性竞争格局显著,线下渠道专业化,龙头整合有望带来集中度提升

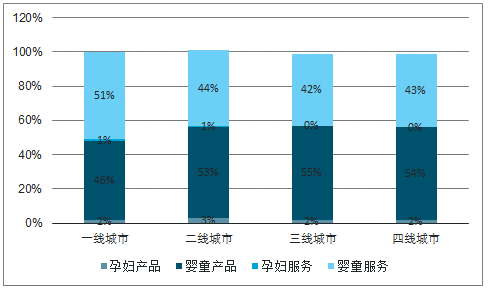

受限于区域性消费需求差异以及供应链建设等因素,母婴行业竞争格局具有明显的区域性。一方面,由于各地区消费习惯以及经济水平的差异,各地消费者对母婴产品及服务需求各不相同,一线城市重服务、二三线城市重产品;另一方面,母婴线下连锁需要强有力的供应链支持,包括采购、仓储、物流、配送等各个环节,尤其是采购环节会受产品商的区域代理商配额约束。因此母婴专卖店竞争格局呈现显著的区域性。

不同层级城市对母婴产品与服务市场结构差异,一线城市重服务、二三线城市重产品

数据来源:公开资料整理

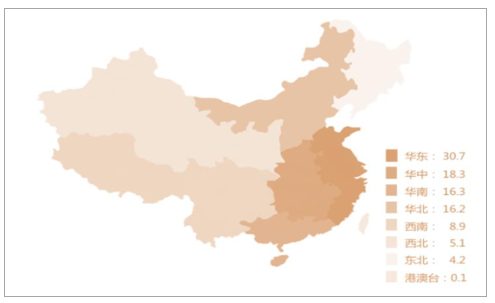

母婴群体区域性布局差异较大,华东地区占比最大为30.7%

数据来源:公开资料整理

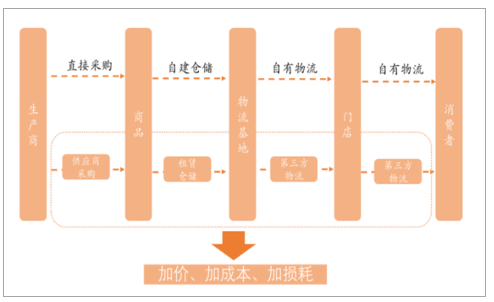

区域内母婴专卖店供应链情况

数据来源:公开资料整理

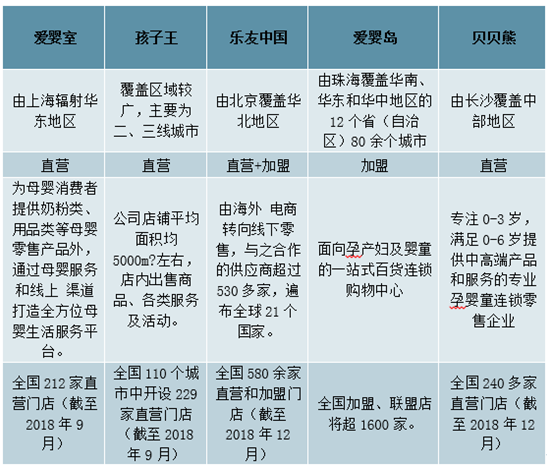

虽然全国母婴零售性龙头尚未形成,但区域性强势企业已显现,爱婴室是华东地区头部企业之一。其余领跑企业还有华东区域的孩子王、优家宝贝等,华北区域的乐友、爱琴母婴、丽家宝贝等,华南的爱婴岛、可爱可亲等、华中的贝贝熊等。

部分同行业竞争公司基本情况

数据来源:公开资料整理

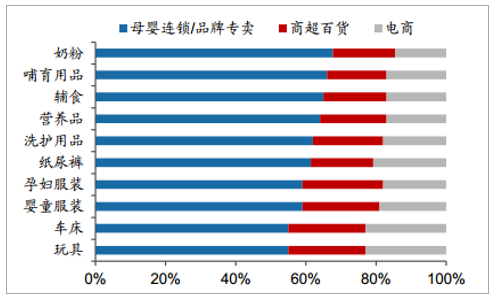

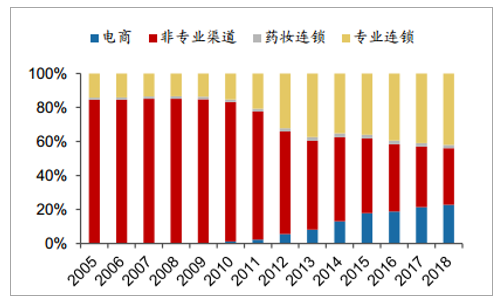

从渠道格局看,商超百货及非专业渠道为主要销售途径,2012年后向电商和专业渠道转移的趋势明显。各渠道依增速由大到小排列,依次为电商、线下专业连锁、商超和其他。线下实体门店契合母婴产品侧重质量与安全的特点(根据CMBE调查,60%消费者因产品质量有保障而选择线下购物),现阶段依然是消费的主要途径。从品类角度看,标准化属性强、品牌集中度高、信任背书需求低的品类(纸尿裤)倾向于向电商转移;质量要求高、品牌分散、线下导购容易影响消费决策的品类(奶粉、洗护用品、孕婴服饰等),具有专业服务能力的线下连锁品牌更有优势。婴幼儿商品中,奶粉、纸尿裤快消品消费量最高,洗护用品、棉纺服饰其次,玩具车床等耐用品再次,消费者在流量品类上的消费习惯变化决定了渠道份额的变化。

2018年婴幼儿各品类销售渠道占比

数据来源:公开资料整理

消费者选择/不选择线下母婴购买渠道的原因

数据来源:公开资料整理

母婴消费极度重视安全和婴童体验,高品牌粘性(不轻易更换)对应品牌方高品牌建设和新品导入投入,具备专业服务能力的母婴专业店(新品导入)和方便复购的电商渠道有望持续提升份额。2010年以来专业连锁和电商渠道占比快速提升,至2018年份额占比达到42%和23%,共同抢夺非专业实体店份额。

食品品牌商依赖线下渠道推力销售新品及高毛利率产品,庞大的经销商体系易形成线下区域性龙头。上游品牌呈多强格局(CR5为42%),雀巢(收购惠氏)市占率第一仅14%,市占率2-8%的腰部品牌达11家,长尾小品牌数量众多。婴儿食品用户生命周期短(通常仅3年左右),腰部品牌机会多、产品迭代快,大经销商的渠道推力对品牌商的广告投放和新品导入效果影响较大,传统经销商体系下容易形成区域性割据。

作为佐证,中国上市的奶粉龙头产品多呈现高毛利率、高销售费用率特点:合生元2018年毛利率为66%,销售费用率37%;贝因美2018年毛利率为52%,销售费用率高达40%;伊利2018年奶粉及奶制品毛利率为55%;飞鹤国际退市前2012年毛利率为52%。品牌商线下渠道维护和品牌广告费用开支较高。

电商占比持续提升,但线下渠道仍为母婴新品推广和营销投放的重要渠道。对比实体店,线上渠道偏价格导向(62%的消费者倾向于在促销时囤货),马太效应强,明星流量产品的复购占比更高,较难实现奶粉品牌商的新品导入诉求,具备专业服务能力的线下门店则容易获得品牌商的支持和更大的利润空间。同家电等其他专业连锁行业类似,母婴连锁为品牌带来的新品、高端产品的推广作用符合品牌商的核心诉求,是线下专业渠道难被替代的基础。

中国婴儿食品品牌商市占率

数据来源:公开资料整理

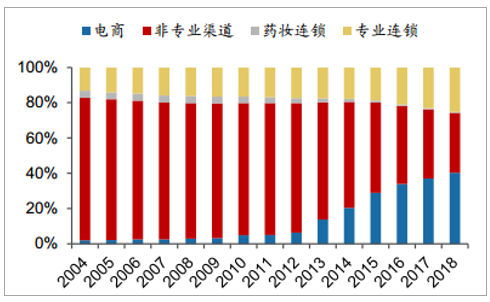

中国婴儿食品销售非专业渠道占比降低

数据来源:公开资料整理

2018年婴幼儿各品类销售渠道占比

数据来源:公开资料整理

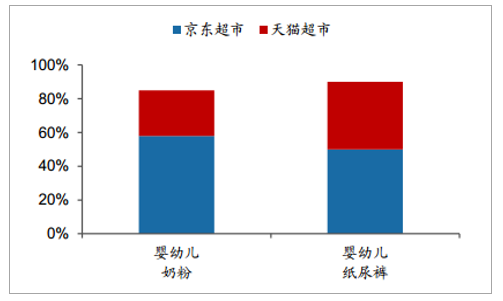

天猫京东奶粉和纸尿裤线上市占率极高

数据来源:公开资料整理

婴幼儿纸尿裤与个护产品中电商更具优势,2018年二者的电商份额达到40%/32%;专业店亦有增长,2018年份额分别为25%/33%。对比奶粉等入口食品,洗护品、纸尿裤对安全性的要求降低,消费决策更简单,电商渠道的便捷性优势显著。纸尿裤品牌集中(CR5达到47.4%)且忠诚度高(确定品牌后消费以复购为主),引流特征强;洗护类品牌分散(CR5为27.3%)、消费选择更多样化,电商(SKU更丰富)和专业连锁(精选&专业购买推荐)渠道各有优势。

2018年中国纸尿裤品牌商市占率

数据来源:公开资料整理

纸尿裤的电商渗透率提升迅速,2018年达40%

数据来源:公开资料整理

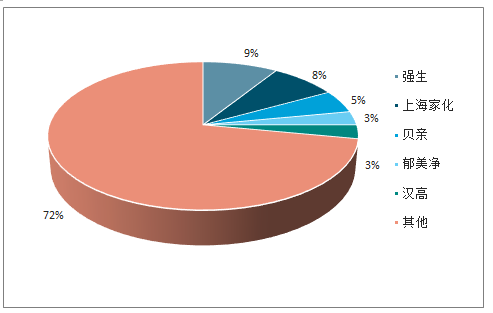

婴幼儿洗护用品品牌商市占率

数据来源:公开资料整理

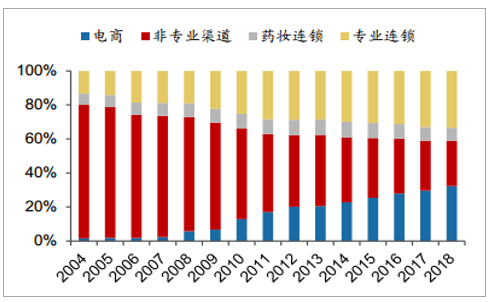

中国婴儿个护产品销售非专业渠道占比降低

数据来源:公开资料整理

线下连锁区域特征明显,龙头市占率低、整合空间较大。目前我国母婴连锁品牌主要集中于经济发达的城市圈。由于经销商体系和消费者偏好存在区域性,全国化布局较少,行业的市场格局较为分散。

相关报告:智研咨询发布的《2019-2025年中国母婴用品行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国母婴行业市场全景调查及投资潜力研究报告

《2026-2032年中国母婴行业市场全景调查及投资潜力研究报告》共十五章,包含中国母婴市场营销现状及策略分析,中国母婴行业各类重点企业经营状况分析,中国母婴行业投融资状况分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国母婴行业市场概况简析:母婴服务在于提升服务内容和价值等,市场空间更大[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国互联网母婴行业发展现状、市场竞争格局及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国家庭育儿产品行业发展现状及品行业发展趋势分析:产品类型更加丰富,功能更为智能[图]](http://img.chyxx.com/2021/11/A8719M02D8_m.jpg?x-oss-process=style/w320)