自1978年实施计划免疫政策起,我国国家免疫规划疫苗已从4种扩大到14种,可预防的传染病从6种扩大到15种。根据实际情况,国家近年来有动态调整免疫规划,例如2016年5月起实施新的脊髓灰质炎疫苗免疫政策,停用三价脊灰减毒疫苗(tOPV),用二价脊灰减毒疫苗替代,并将脊灰灭活疫苗纳入国家免疫规划。

2017年1月,国务院发布的《“十三五”卫生与健康规划》提出扩大国家免疫规划,根据防病工作需要,适时调整国家免疫规划疫苗种类,逐步将安全有效、财政可负担的疫苗纳入国家免疫规划。

扩大免疫服务,对于实现可持续发展目标至关重要。接种疫苗是符合成本效益的健康干预措施。根据儿童疫苗卫生经济学的研究,在接种疫苗上投入1美元可以获得44美元的效益回报,这个成效主要在中低收入和中等收入国家表现明显。

为此,WHO建议各国把Hib疫苗、轮状病毒疫苗、灭活脊髓灰质炎疫苗、流感疫苗以及肺炎球菌疫苗这五种二类疫苗纳入一类疫苗。不过,这个扩大免疫规划的动作在中国并没有那么快,而是循序渐进。

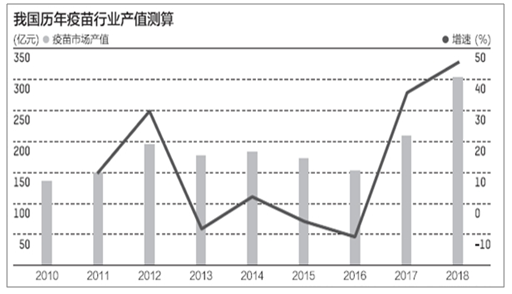

2010-2018年中国疫苗行业产值

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国疫苗行业市场运行态势及投资战略咨询报告》

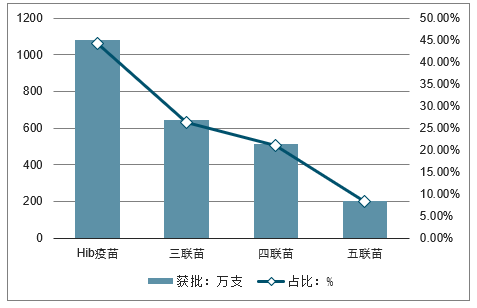

根据中国食品药品检定研究院2018年的批签发统计可以看出,2018年,Hib疫苗及其多联疫苗批签发总量为2445万支,其中Hib疫苗获批1083万支,占比44.29%;三联苗获批644万支,占比26.34%;四联苗获批515万支,占比21.06%;五联苗获批203万支,占比8.31%。由于Hib多联苗的放量,Hib疫苗占比逐年下降。

2018年中国疫苗批签发总量及占比

数据来源:公开资料整理

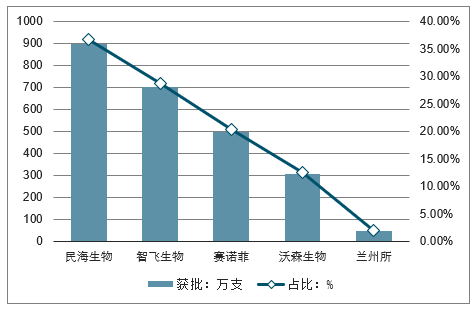

具体到医药公司,2018年,民海生物获批896万支,占比36.64%;智飞生物(38.350,0.55,1.46%)获批702万支,占比28.72%;赛诺菲获批497万支,占比20.32%;沃森生物(26.940,1.14,4.42%)获批304万支,占比12.43%;兰州所获批46万支,占比1.88%。

2018年医药公司疫苗获批情况

数据来源:公开资料整理

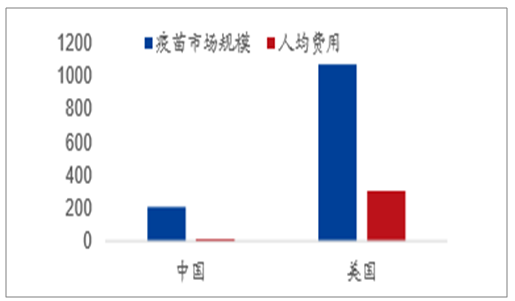

中美疫苗市场存在明显差距,未来市场潜力巨大:疫苗本质上是基于人口基数的生意,我国人口是美国人口的4倍多,整体疫苗行业规模不到美国的1/5,人均费用不到美国的1/20,未来市场潜力巨大。产品结构上,国内潜力逐渐释放,大产品逐渐放量:对比全球前五大产品,国内产品首先在规模上存在差距,但随着疫苗产品进入大产品大时代,EV71、HPV等疫苗逐渐开始放量取代原国内传统产品。产业和资本将交相辉映助力疫苗行业进入到大产品大时代的高景气周期:受益科创板的推出,疫苗企业有望从PEG的估值体系走向PEG+在研管线折现的估值体系,对于创新疫苗大产品的价值将充分体现,推荐重点关注智飞生物(预防性微卡、15价肺炎疫苗等)、沃森生物(13价肺炎疫苗、HPV疫苗等)以及康泰生物(13价肺炎疫苗、二倍体狂犬疫苗、EV71疫苗

中国和美国疫苗市场情况对比(市场规模:亿元,人均费用:元)

数据来源:公开资料整理

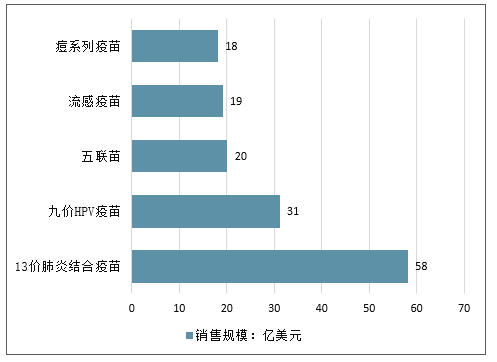

全球和中国前五大疫苗品种对比

数据来源:公开资料整理

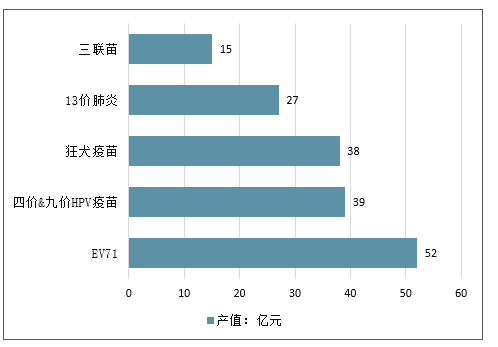

中国前五大疫苗品种对比

数据来源:公开资料整理

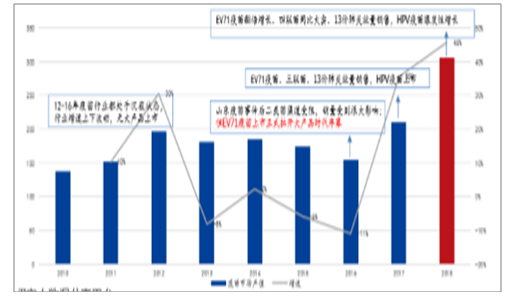

历年疫苗行业产值变化趋势(亿元

数据来源:公开资料整理

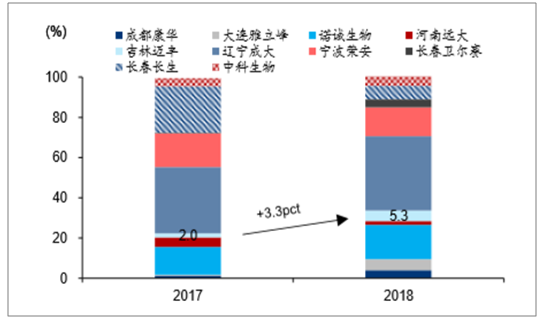

痘苗市场:2017年与2018年格局对比

数据来源:公开资料整理

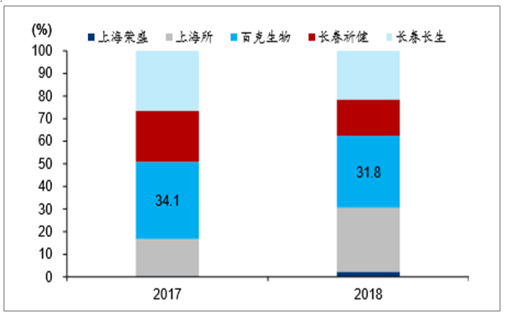

狂苗市场:2017年与2018年格局对比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告

《2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年中国多联多价疫苗行业竞争格局分析,主要多联多价疫苗企业或品牌竞争分析,2026-2032年中国多联多价疫苗行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疫苗行业产业链图谱、产业现状、重点企业及未来前景展望:产业规模日益扩容,本土企业国际化步伐加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)