一、2018年中国服装行业发展回顾

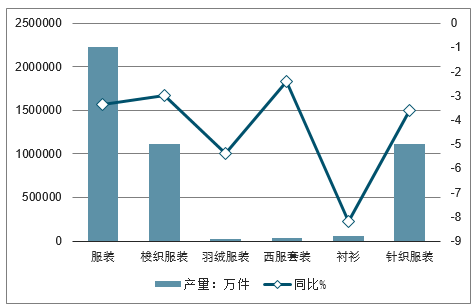

2018年服装行业规模以上企业累计完成服装产量222.74亿件,同比下降3.37%,比上年同期回落0.75个百分点,降幅比1-7月收窄4.13个百分点。其中梭织服装111.57亿件,同比下降3.10%;针织服装111.17亿件,同比下降3.62%。从梭织服装各品类产量来看,羽绒服装、西服套装和衬衫产量呈不同幅度的下降,分别比上年同期下降5.40%、2.39%和8.20%。

2018年规模以上企业服装产量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国服装行业运营态势及未来发展趋势报告》

从月度出口来看,自6月份开始服装单月出口恢复正增长,至9月、10月单月服装出口同比分别增长8.5%和8.4%,服装出口下滑的态势得到缓解,出口实现止跌回升,而11月和12月单月出口同比分别下降2.7%和4.4%,拉低了全年的服装出口增幅。

2018年中国服装月度出口同比增长情况

数据来源:公开资料整理

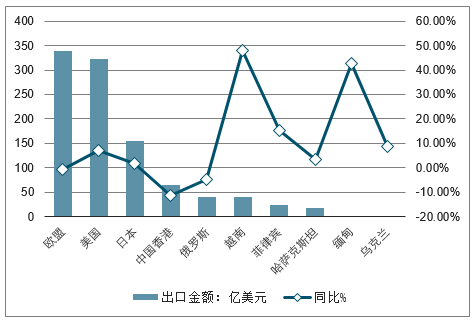

我国对美国、日本服装出口恢复增长,对欧盟出口降幅有所收窄,对部分“一带一路”沿线国家出口增势较好。

2018年我国对部分主要国家服装出口金额及同比情况

数据来源:公开资料整理

二、2019年中国服装类零售情况分析

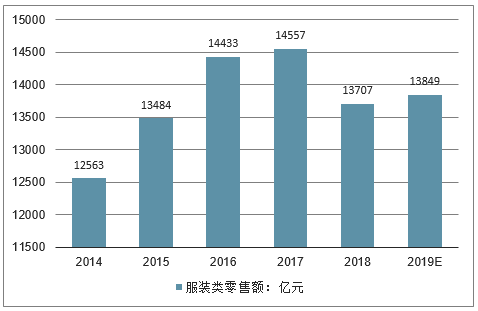

2017年服装类零售总额达14557亿元,相比2012年的9778亿元增加了4779亿元。2018年服装类零售总额13707亿元,预计2019年年服装类零售总额达到13849亿元。

2014-2019年中国服装类零售额走势

数据来源:公开资料整理

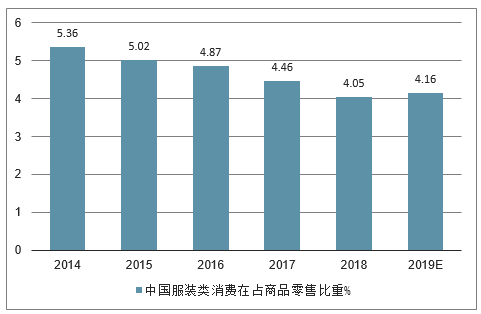

2018年我国商品消费总额为338271亿元,同比增长8.9%。2018年服装类消费占商品零售比重为4.05%,预计2019年年服装类在商品零售中占比达到4.16%。

2014-2019年中国服装类消费在占商品零售比重情况

数据来源:公开资料整理

二、2019年中国服装行业发展趋势展望

1、国际市场延续温和复苏

2019年,全球经济将继续保持增长,但随着美国贸易保护主义加剧、美联储持续加息或推动货币政策步入紧缩区间对全球经济带来的消极影响逐渐加深,全球经济下行压力将持续加大,不均衡性不确定性不稳定性因素增加。国际货币基金组织于2018年10月发布的《世界经济展望》将2019年全球经济增长速度预测值从此前的3.9%下调至3.7%;世界银行也将2019年全球经济增长速度从3.0%下调至2.9%。两大组织预测发达经济体经济增速分别为2.1%和2.0%,分别比2018年下降0.3和0.2个百分点;新兴市场和发展中经济体经济增速分别为4.7%和4.2%,与2018年持平。从服装主要出口市场来看,有研究机构认为美国经济增速或将走向周期拐点,从阶段性高位回落至较为缓慢的长期增长通道,消费增长将有所放缓;欧盟经济再次回到相对疲弱的复苏旧态,对消费的支撑作用有所减弱;而日本经济增长的下行压力有所加大,消费者信心指数位于2017年以来的较低水平,不利于消费需求的持续增长。因此,国际市场需求增长将呈现趋缓态势,2019年我国服装出口明显提升的压力较大,整体将趋于稳定。

2、国内市场继续保持平稳增长

目前,我国经济处于由高速增长阶段转向高质量发展阶段,工业、社会消费品零售总额增速有所回落,特别是受复杂多变的外部环境影响,我国宏观经济下行压力较大,但2019年国内经济仍将保持在合理区间,总体平稳、稳中有进的态势将持续发展。经济发展带动居民收入稳步增长,消费者信心指数保持高位,人们对美好生活的新需求将会促进消费加速升级,消费体验和消费环境进一步提升,会有更多的零售新业态、新商品、新服务、新品牌进入消费品市场,加之农村振兴战略将带动农村消费品市场潜力的持续释放,以及减税降费和促进消费等相关政策的实施,均将支撑国内服装市场保持平稳增长,持续升级的内需市场仍是服装行业发展的首要驱动力。

3、)时尚变革加速行业细分

在新消费群体崛起的过程中,企业无法像过去捕捉60、70、80年代消费群体的消费偏好去对90后、00后消费群体标签化,这就意味着新一轮消费升级更加多变、多元、多维。个性化、细分化、差异化的生活形态导致品牌诉求无法统一,众多服装品牌会推出年轻化、风格化的副线品牌,更多小而美的小众品牌受到青睐,年轻化、高端化逐渐成为服装行业转型升级的主流趋势。

随着消费者时尚品味和个性化需求不断提升,男装消费更加品牌化、国际化、户外化和休闲化,商务正装、商务休闲、户外休闲等会进一步细分,精准的营销方式和定制化的产品成为男装品牌竞争的重点。

2019年,我国女装企业转型升级将更加深入,市场细分化更趋明显,同时市场集中度不断提高的趋势促使女装企业实施多品牌集团化运营,改变原有粗放型、同质化、外延式的发展模式,开始从品牌内涵、研发设计、供应链管理等方面加强精细化、差异化的自主品牌建设。

随着三四线市场的崛起和品牌渠道下沉,我国休闲装品牌面临国际快时尚品牌的增长挑战将更加激烈,消费者除了追求线下体验,也更加注重线上购物便捷性的融合,产品时尚度、高性价比需求将持续提高。

尽管全面二胎政策效果动力不足,但随着中国童装消费群体的消费品质以及新生代父母育儿理念不断提升,中国童装市场规模仍将进一步扩大。国际童装品牌进入中国市场,越来越多的国内外成人装、运动品牌持续加大童装业务,以及跨行业的产业链布局,中国童装市场呈现出更为激烈的竞争态势。

4、智能制造赋能产业升级

当前,新一轮科技革命和产业变革正在萌发,大数据的形成、计算能力的提升及网络设施的演进驱动人工智能发展进入新阶段,智能化、网络化成为技术和产业升级发展的重要方向。与此同时,服装行业智能制造逐步进入数字化、网络化升级改造阶段,进一步实现互联网、云技术、物联网、智能机器人等人工智能技术在生产营销各个关键环节的应用,缝制设备自动化智能化水平会明显提升;大数据+AI算法的应用,预测消费需求,辅助创意、设计和产品开发;智能化橱窗和自动售货机用科技化加深与消费者的互动,让消费者获得更加立体的购物体验;服务机器人将开启智能购物新体验,虚拟试衣系统优化了线上购物体验。

5、移动社交成为新消费引擎

移动社交既可以积极地刺激用户消费需求,还可以运用社交平台的信息共享功能,通过用户的“口碑”形成裂变式的网络传播,熟人的体验式消费体验和传播能更有效地为商品做背书,增强用户的信任度和消费信心的同时不断提升购买频次和效率,使品牌与客户之间的沟通更有温度,建立起类似社交“好友”的紧密且直接的链接,更好地满足消费群体的个性化需求。

6、文化创意赋予时尚新内涵

随着经济、社会的发展,消费者的文化自觉和文化自信不断增强,消费升级不仅仅体现在新消费理念和新消费群体高品质的物质需求转变,也体现在消费者对更高审美、更具中国文化主张的时尚内涵的认同和追求。

2019年,服装行业企业会加大对于传统文化、多元文化、当代流行元素以及生活方式的研究,进一步梳理、细分、坚持品牌定位,激活彰显中华优秀传统文化的品牌内涵,不断提升品牌文化价值、美学价值和市场价值,重塑品牌与新一代消费群体的心智链接,让文化创意成为品牌价值创造力的重要支撑。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国服装行业市场行情监测及投资前景研判报告

《2026-2032年中国服装行业市场行情监测及投资前景研判报告》共十章,包含中国服装行业主要产品市场分析,中国服装行业发展趋势与前景预测,典型服装企业商业模式案例分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询