近几年,中国医疗美容市场规模持续增长,2018年中国医疗美容行业市场规模达1712亿元,预计2020年将突破2500亿元。

2015-2020年中国医疗美容行业市场规模走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医美行业市场现状分析及投资前景预测报告》

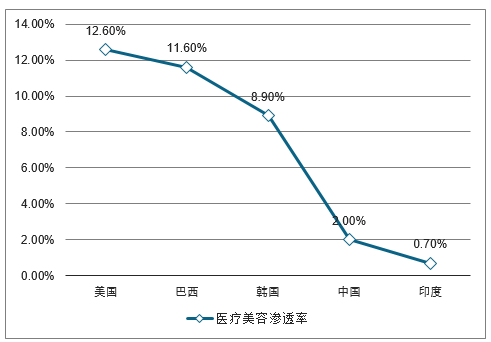

我国医疗美容市场渗透率低,对比美国、巴西、韩国等医美市场成熟国家10%左右的渗透率,中国医美市场渗透率仅在2%左右,有着5倍的发展空间。未来中国医疗美容行业市场规模将进一步增长。

全球主要国家医疗美容渗透率对比

数据来源:公开资料整理

在具体整形美容项目上,在手术项目范围内,眼睑手术、吸脂手术、隆乳手术排名前三,合计占比43%。而在非手术项目中,肉毒素、玻尿酸注射合计占比约70%。

手术类整形美容项目需求分布(单位:%)

数据来源:公开资料整理

随着美容整形行业的不断发展,目标群体的不断扩大首先体现在年龄段变宽的现象。以往医美行业的客户群体主要是35岁到45岁的消费者,而现在医美行业的主要顾客在20岁到55岁之间。其次,美容整形群体扩大还体现在性别上——主要顾客仍是女性,其中25岁以下女性占比53%,26-35岁女性占比43%;但男性顾客明显增多。

2017年,全国范围内关注医疗美容的群体总人数已超过2678万,同比去年增加了13.57%,相比于增长缓慢的男性群体,女性涨幅较大,为17.1%。从性别上看,女性仍然是国内医疗美容消费群体的主力,然而男性整形用户未来的增长潜力也不容小觑。

医疗美容女性客户群体年龄分布情况(单位:%)

数据来源:公开资料整理

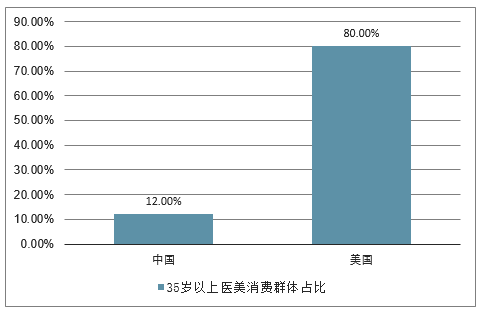

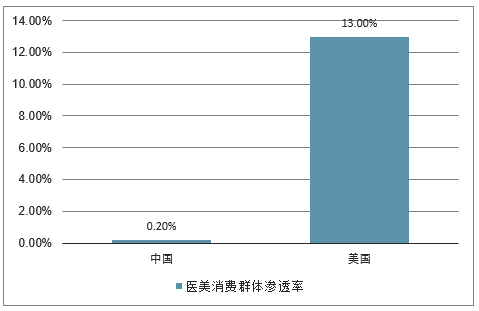

在医美市场成熟的美国,消费群体主要在35岁以上,约占80%且渗透率超过13%;而在中国,35岁以上消费群体占比约为12%,而渗透率更是低至0.2%。通常来讲,35岁以上女性经济能力更强,消费能力更高,而中国35岁以上医美消费群体需求量远未释放完全,几乎处于冰冻状态,未来这部分人群的需求增长将成为带动医美市场上升的最大动力。

中美两35岁以上医美消费群体占比对比

数据来源:公开资料整理

中美两35岁以上医美消费群体渗透率对比

数据来源:公开资料整理

综合来看,在我国医疗美容市场,非手术类治疗项目占据医美行业总收入60%,增长率达40%,未来在我国规模将持续扩大,预计在2019年我国医疗美容非手术项目数量占比将达到73.5%。随着消费升级的趋势下,“轻医美”讲究时尚、快速、便捷,追求最小化风险、最短化修复期的优点赢得不少消费者的青睐,以皮肤管理为主的轻医美逐渐成为主流,提供整套的美容解决方案,而不再是单一的项目。

轻医美具有“高频低价”的属性,随着技术、资本、产业资源等要素快速涌入,轻医美的便利程度和性价比会快速提升,因此轻医美模式或成为医美行业的下个爆发点。

二、中国医美行业发展大趋势

目前,中国医美正处于爆发性增长的过程中。在政策方面,新医改推动了民营医院的发展,侧面促进了医美产业的发展。近年来,随着新医改的推行,多元化的医疗体制得到大力的推动和发展,政策的放开为社会资本进入医疗服务行业提供了机遇。由于医美产业兼具医疗和消费的属性,且机构的收费项目具有自主定价权,与普通的医疗机构相比,医美领域更加市场化的体制为民营机构的发展创造了条件,而公立医院的优势未能充分体现,使得以服务、环境以及市场宣传见长的民营机构占据了医美终端市场70%以上的市场份额。

经济方面,人均可支配收入不断增加,居民消费正在由物质型消费向服务型消费升级。近年来,我国以医疗保健、教育、文娱为代表的现代服务消费比重不断攀升,医美服务逐渐成为爱美人士服务消费中的优先选择。从城镇居民消费结构看,1985-2013年,我国城镇居民人均消费支出年复合增速为12.46%,其中医疗保健、交通通信和文教娱乐三项支出的年均增速达到16.47%,超出人均消费性支出增速4个百分点。社会方面,时尚文化逐渐改变人们的传统理念。改革开放以来,随着各种时尚文化思潮和明星效应的影响,民众对美丑的认识逐渐转变,对于“天然”和“人造”的区别已不再过度介意。而90后、00后逐渐成为年轻人的主力军,带来的是更加开放和不羁的态度。另外,韩流文化在国内不断掀起一股股的追逐浪潮,韩剧中男女主人公精致的妆容打造的高颜值效应,带来了化妆品和医美等相关产业的输出需求。有关调查显示,购买韩妆产品的外国游客有2/3是受到韩流的影响。近年来在韩流文化的影响下,我国赴韩整形的人数也不断攀升。

技术方面,随着新技术的迭代升级,医疗美容更加安全有效。

随着科学技术的发展,医疗美容的新技术、新方法、新产品、新设备不断出现,生物技术、光学技术、化学技术、电磁技术、新材料等产品技术的迭代升级,创造着新的市场需求,推动着行业的持续发展。

近年来微整形的兴起也是受益于新技术的迭代升级以及手术微创化的发展趋势,作为更加便捷、安全、高效的美容方式颇受爱美者的追捧。技术进步升级不仅满足了众多存量消费者的美容需求,同时创造了新的增量需求,吸引更多人群加入到美容大军。

市场集中度方面,按照百度用户搜索、广告主投放和新氧消费记录估算,2015年我国正规医美市场规模约为500亿元,龙头企业市场份额不到5%,10家左右机构市场份额约为1%,超过60%的机构收入规模在1亿元以下。整体而言,我国医美行业市场集中度较低。

在市场渗透率方面,根据行业相关数据,以及主要医美机构、主流医美产品经销商提供的一线数据,2014年我国医美市场渗透率约为1.2%(渗透率人口基数为当年20至65岁女性人口数量),这就意味着中国的医美市场还有很大的增长空间。

基于这些的种种因素,导致我国目前医美处于高速的发展阶段。国家准入政策进一步放开,自然人可以开诊所,未来3-5年,医美机构将爆发性增长,预计每年新增上万家;同时,未来将会出现大量的社区精品中小型医美机构。预计未来5年收入增速有望维持20%以上。

那么在这么高速发展的背后,中国的医美消费人群是怎样的呢?

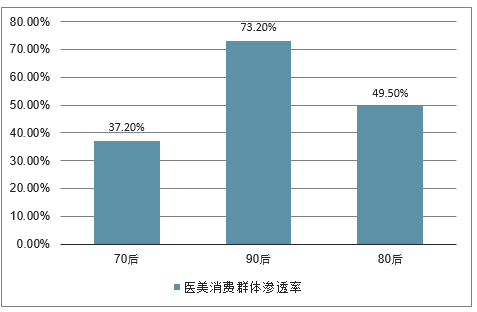

我国的医美消费人群与美国的不同,美国的医美消费人群主要集中在35-45岁,这部分群体,但是我国的医美消费人群更偏年轻化,主要集中在80后、90后以及00后当中,他(她)们占市场88%的份额。

一方面,市场启蒙顺序上,我国医美市场仍处于起步阶段,医美消费理念率先被年轻消费群体所接受;另一方面,35岁以上主力消费群体的培育需要时间。

“身体发肤,受之父母”的中国传统文化观念对我国民众影响深远,医疗美容不仅是消费者个人的事,而且要面对社会和家庭等各方面的压力。

近年来,中国国民对医美接受程度迅速上升,一方面归功于互联网、韩剧、整容电影等新时代潮流的熏陶;另一方面,现代人际关系进化之下“外貌协会”人群日趋庞大。民众对美丑的认识逐渐从“美丑天注定”向“原来可以造美”转变。

80、90后逐渐成为社会的中坚力量和重要消费主体。

这一群体更加注重体验式消费和个性化消费,并追究品牌和品质。他们较早接触互联网,更喜欢用移动设备来浏览和查询信息,平均每天要使用智能手机43次。他们更加容易接受新的消费模式,并愿意通过各种方式尤其是社交网络来向家人和朋友分享。对于品牌的营销方式,68%的年轻一代表示完全不受明星代言或植入式广告的影响,他们更愿意在虚拟世界中进行互动而不是被动的接受信息。

由于医美消费人群目前主要集中在80后、90后甚至00后这些群体中,他们是互联网时代的原住民,他们习惯于上网,所以这也不得不使很多医美机构在互联网上进行大量的投入;尤其是网红经济的来临,而网红既是医美机构的顾客又是医美机构的宣传渠道,基于这样的种种原因,医美机构不得不要大力对接互联网,获得流量。

由于医美消费人群占比

数据来源:公开资料整理

传统的医美机构的流量入口主要有三类,按照行业的习惯叫法分别是:渠道类、门诊类和广告类。其中,由于“广告类”模式的覆盖面最广,大中型连锁医美机构普遍采用这种模式,是医美机构最主要的流量入口。

所谓的渠道类,就是通过美容店、美容产品专卖店、美发店、SPA会所等与医美相关联的渠道获取客户,这种类型特点是实现了精准营销,转化率相对较高;但是对目标人群的覆盖有限,获客成本并没有降低,返佣比例在50%左右。

第二种,门诊类,其主要客户来自医生所掌握的客源,这种获客成本较低,营销规模有限,该类机构处于小而精的状态。

第三种就是广告类,就是搜索引擎竞价排名、广告宣传等进行广告轰炸获取客户。这种类型客户覆盖面广,但转化率较低营销成本呈现持续上升态势。

医美行业的广告转化率极低,在上述传统的粗犷式营销下,获客成本极高,营销费率一般在30%以上,加之相应的管理费用,基本能够侵蚀掉超过50%的毛利润,导致一般医美机构净利率不到10%。

解决上述痛点的核心在于建立精准营销模式,降低营销成本,进而传导至消费者逐步改善信息不对称。

由于我国医美服务行业低渗透率、重决策的行业属性,这就决定了医美服务营销需要通过专业化的运营而实现。

“医美+互联网”在此背景下应运而生。

随着移动互联网的兴起,医美行业迎来新的发展契机。以90后为主的新生代消费主体已经习惯于用APP比较选择性价比高的服务和产品,如餐饮业的大众点评,医美行业也需要这样的比较平台。医美互联网平台的出现也有助于解决目前行业普遍存在的医美机构资质混乱、消费者对美容医院信任度低、医美服务和产品价格不透明等问题。

消费者通过医美互联网平台获得更完善的信息,降低风险。以信息分享、医患互动以及折扣电商模式存在的医美互联网平台可以有效解决信息不对称问题。网友信息分享可以真实的案例呈现出来,让更多的人知晓,起到引导师范的作用,帮助消费者做决策。另外,专业医师汇集以及解答,可以帮助消费者方便、安全、快捷的找到心仪的医院和医生。

在医美机构实现精准营销,降低获客成本方面。医疗美容行业目前实际获客成本约在7000元/人,巨大的资源消耗于营销宣传。医美机构利润的60%-70%都流向了广告商,医美互联网平台为医美机构提供了非常好的营销渠道。

但对于医美行业客户的高价值来说,通过互联网平台导来的客,一般客人质量不高,所以在一定程度也限制了其功效性并且容易恶性比价。以往的广告宣传与流量购买,投入产出比低,效果不可控;在流量这块,成本高、效果差。

但是由于医美消费人群目前主要集中在80后、90后甚至00后这些群体中,他们是互联网时代的原住民,他们习惯于上网,所以这也不得不使很多医美机构在互联网上进行大量的投入;

尤其是网红经济的来临,而网红既是医美机构的顾客又是医美机构的宣传渠道,基于这样的种种原因,医美机构不得不要大力对接互联网,但是往往在对接互联网的时候采坑不断。

其主要原因是医美机构很难搭建互联网运营团队。

对于中小型机构来说,一般没有那么大的资金去搭建一个专业化的运营团队。而对于大中型的机构来说,搭建了运营团队却也因机构本身没有互联网基因导致运营团队在机构中难以融合。也基于此,医美机构还是将互联网运营整体外包,让别人为自己去运营流量与品牌,所以目前市面上出现了众多的医美代运营公司,尤其以成都与重庆最为明显。

所以从另外一个方面说来,未来如何利用好互联网,将会成为中国医美爆发性增长转折期突围的一个重要指标。尤其是新媒体的传播,以及网红直播,短视频,这些将会成为医美对接互联网最重要的渠道,也是近几年医美+互联网的大趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医美行业发展动态及投资规划分析报告

《2026-2032年中国医美行业发展动态及投资规划分析报告》共十四章,包含2026-2032年中国医美行业投资分析与风险规避,2026-2032年中国医美行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医美行业全景速览:市场规模稳定扩张,轻医美将成主流[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国医美竞争格局及重点企业分析:市场竞争激烈,企业加速生物技术研发[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)