化妆品是消费类中维持高度景气的细分品类,在对“美”的追求下,化妆品消费从无到有叠加消费升级,长期增长逻辑清晰。沿着产业纵向流通的顺序,化妆品产业可拆解为原料设备供应与生产端、品牌端、代理端及渠道端四个环节,各环节层层加价之下蕴藏着万亿大市场的利益分配格局。

一、化妆品阶段

从产业发展的角度来看,化妆品产业脱身于现代化工产业,中国的化妆品产业发展历程可以划分为四个阶段:

19世纪-1978年,本土工厂成立阶段:在50年代公私合营的浪潮下,上海明星家用化学品制造厂、谢馥春日用化工厂等日化工厂成立,生产肥皂、蛤蜊油、雅霜等价格低廉、原料简单的产品。

1978年-2000年,国产品牌发展阶段:工业化生产促进了化妆品行业的发展,大宝、小护士、雅倩、美加净等物美价廉、形象亲民的国产化妆品风靡全国上下。

2000年-2010年,外资涌入大举并购阶段:20世纪初期,雅诗兰黛、欧莱雅、资生堂等国际化妆品巨头逐渐在中国市场站稳脚跟,开始大举并购战略:2004年欧莱雅收购小护士、羽西,2008年强生收购大宝,2011年Coty收购丁家宜,大部分品牌收购后遭遇雪藏。国际品牌市场份额快速扩张,本土品牌错过行业发展前期的黄金时段。

2010年-至今,本土品牌复苏阶段:化妆品需求爆发,消费群体扩容和高端化成为化妆品需求的两大助推器,带动化妆品产业链上游繁荣发展。而品牌端,尽管国际品牌的综合竞争力仍占上风,但其本土化进展不如预期,国产品牌把握机遇借助新渠道新营销重新进入大众视野,与国际品牌的差距逐渐缩小。

二、化妆品产业链

化妆品长期增长逻辑清晰,带动产业上下游繁荣发展。沿着产业纵向流通的顺序,化妆品产业可拆解为原料设备供应与生产端、品牌端、代理端及渠道端四个环节,各环节层层加价之下蕴藏着万亿大市场的利益分配格局

1、 上游

生产商在产业链内处于弱势地位,毛利率一般在30%以下,净利率5-10%。生产端企业规模普遍较小,大多未上市,激烈的竞争或导致企业资本化进程加快。

原料商:国内化妆品原料商整体实力较弱,后向制约品牌商的研发技术水平。

从全球化妆品原料生产商格局来看,国内化妆品原料生产商处于第三梯队,能实现基础的保湿滋润等功能,但高阶工艺的关键性原料对国外生产商的依赖度较高。在技术研发能力、测试检验系统及化妆品产业认知能力等方面的落后,导致国内原料商的生产水平整体落后于国际,并后向制约着国内品牌商的研发能力。

化妆品原料供应商分布情况

- | 国家 | 代表性原料生产企业 |

第一梯队 | 美国 | Ashland(亚什兰)、Lubrizol(路博润)、DowCorning(道康宁) |

欧洲 | BASF(巴斯夫)、DSM(帝斯曼)、Clariant(科莱恩)、Evonik(赢创)、Symrise(德 之馨) | |

第二梯队 | 日本 | NissinOillio(日清奥利友)、NikkolChemicals(日光化学)、Shin-Etsu(信越)、Ajinomoto (味之素)、Sumitomo(住友)、TAYCA(帝国化学) |

第三梯队 | 韩国 | SK、KCC、Kelon |

中国 | 蓝星、丽臣、华熙、天赐、新和成 |

数据来源:公开资料整理

代工厂:代工环节提供产能和技术支持,订单稳定波动较小,是分享国内化妆品消费市场增长的合适选择。外资大型代工商入驻挤占中小厂商的生存空间,行业“大吃小”趋势下优胜者坐享客户资源和研发技术的集中优势,国内代工龙头发展前景可期。

化妆品生产端主要采取自行生产和委托生产两种模式。拥有独立生产线、可完全自主实现化妆品研发生产的企业为少数压缩产品周期和费用的大多数生产采取的是代工模式(OBM、OEM和ODM)。

化妆品代工厂分类

模式 | 主要内容 | 特点 |

OEM | 客户提供配方,按要求采购原材料及生产样本 | 只负责生产,对研发能力要求不高 |

ODM | 自行研制配方,生产产品,品牌商贴牌 | 研发能力是核心竞争力 |

OBM | 自有品牌输出,提供从生产到营销一站式服务 | 全方位考察研发、生产、营销等能力,比较 吸引处于初创期的小众品牌 |

数据来源:公开资料整理

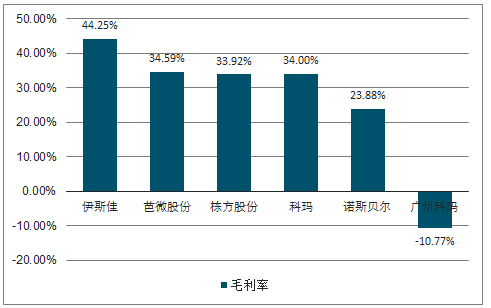

代工环节提供产能和技术支持,增长稳定波动较小。常见的代工类企业在某一流程上专精,相较于自主生产往往效率和产能更高,且能以自身经验在生产研发上对品牌提供一定的帮助。技术和生产导向的2B业务意味着代工环节拥有比下游更加稳定的增速和抗风险能力,是分享国内化妆品消费市场增长的合适选择。技术优势+客户资源决定代工厂竞争优势。品牌企业通常会同时和数家优质代工厂确立稳定的合作关系。知名代工厂如意大利的莹特丽,韩国的科丝美诗、科玛等企业包揽了众多一线品牌。但国际大厂普遍存在的短板是生产周期较长、生产成本偏高、对个性化需求响应不及时,这就给本土的代工企业创造了发展空间。从韩国代工厂经验来看,把握趋势、适应韩妆快速推新节奏的本土企业科丝美诗积累大量国内订单,形成规模和成本上的优势,并通过不断的积累技术创新逐渐获得国际大牌的订单。

代工厂商毛利率水平较低

数据来源:公开资料整理

国内代工企业规模小于知名国际工厂

数据来源:公开资料整理

2、 中游

品牌端掌握产业链定价权,毛利率处于60%-70%的区间,净利率为5%-15%。品牌端发展相对成熟,已存在具有一定市场基础的知名企业,有望最先跑出产业巨头。

品牌端:国际品牌与本土品牌价格错位竞争,当前国货化妆品与国际品牌间的差距正逐渐缩小;但本土企业若要于国际集团站在同一高度,短期战略应采取扩品牌拓品类,长期仍要专注“营销+研发”双轮驱动提升品牌价值,紧紧抓取国内消费趋势的变迁,寻求弯道超车的机会。

化妆品价格组成中,品牌端占据主导地位

上游 | 价格组成 | 中游 | 价格组成 | 下游 | 价格组成 |

原材料及包装 | 8% | 品牌商费用 | 20% | 渠道商费用 | 40% |

生产商费用 | 1% | 品牌商利润 | 5% | 渠道商利润 | 10% |

生产商利润 | 1% | 代理商费用 | 10% | - | - |

- | - | 代理商利润 | 10% | - | - |

数据来源:公开资料整理

品牌溢价决定定位,营销能力+产品研发决定溢价空间。掌握定价权的品牌商,其品牌的溢价能力直接影响产品的价格和定位。沿着品牌溢价形成的营销和研发两大来源,可以进一步剖析国产品牌的生存现状和潜在路径。

国内高低端市场三七开,国际品牌占据高端市场,国产品牌大众市场竞争力更强。国内环境正处于第二消费时期向第三消费时期过渡阶段,化妆品的高低端市场分布接近3:7。国际大牌依靠品牌力和产品力在高端市场占据主导地位;而本土品牌凭借性价比、渠道下沉等优势在低价市场更具竞争力。大众市场以满足基本的护肤和彩妆需求为主,定位人群品牌认知度和忠诚度相对较低,因此价位偏低的本土品牌更容易打入市场。在三四线城市及农村,国产品牌更易被消费者接受。凭借下沉市场的开拓,国产品牌的市占率呈现不断提升的趋势。

国内品牌仍处于“营销驱动”发展阶段,营销投入加大、营销方式趋于多元化成为国产品牌崛起的重要推力。目前国货护肤产品普遍定位大众市场,旨在以高性价比的产品满足新进入消费者的基础需求。在这一区间,产品间无显著区别,营销是决定企业规模的关键。过去两三年中国内社交平台、自媒体兴起带来了颜值经济、社群经济等新兴营销模式,国货也由此把握机会,成功打进下沉市场。

但大众产品线的提价能力有限,且化妆品消费主力的年轻人愿意为品牌和服务付出溢价,对高端美妆品牌的热爱远高于其他年龄段。在他们的主导下,化妆品类上的消费趋势滚滚袭来。

3、 下游

渠道端毛利率在20%-25%,净利率为5%左右。传统渠道运营的费用高企,效率之争下渠道求新求变,新兴模式不断出现。

渠道端:沿着细分化、专业化的趋势不断迭代。线上团购拼团、社交电商平台带来增量流量;线下单品牌店成为渠道下沉的最佳选择。

(1)线上

团购电商平台:拼团促销方式以低价策略吸引众多消费者,以拼多多、云集为首的新兴团购式电商渠道销售额快速增长。

社交电商平台:在社交平台的发展过程中,营销与销售界限逐渐模糊,社交+电商模式成为电商渠道发展大趋势。社交平台成为越来越多消费者获取美妆信息的重要渠道,以小红书、微博为首的社交平台在年轻消费者中影响力度越来越大。社交媒体的兴盛、美妆KOL的带货能力为新品牌、新产品的崛起提供新机遇。

线上渠道模式趋于多元化

分类 | 电商平台 | 特点 |

B2C平台 | 天猫、京东 | 品牌商直接授权官方旗舰店,有品质保证 |

C2C平台 | 淘宝 | 多为个人零售店,品牌小、多、杂 |

垂直电商平台 | 唯品会、聚美优品 | 品牌商直接授权代理商代运营 |

新兴渠道 | 拼多多、云集 | 团购形式,主打低价营销策略 |

微店、小红书 | 内容集合平台,流量变现渠道 |

数据来源:公开资料整理

(2)线下

渠道下沉的最优门店形式,加深品牌印象抢占消费者心智。三四线城市消费者较多的闲暇时间奠定了体验式业态的发展基础。作为产品+服务结合的绝佳场所,单品牌店成为渠道下沉的最佳门店形式:一方面形象感优于专营店,通过品牌特色的装修风格,门店可直接树立品牌定位和形象,以好的形象感抢占消费者的心智;另一方面服务体验优于百货商超,围绕优质产品,单品牌店可以打造更加个性化的服务体验。

美容体验服务开辟新市场,增强客户粘性和产品连带率。作为独立门店,单品牌店可开设护理专区,使用自有产品提供专业美容服务,开辟出新市场。国内的美容院市场目前品牌力较弱,使用的常常是三无产品。单品牌店通过开拓美容增值服务可直接替代无品牌的美容院,在服务过程中可有效增强客户粘性,促进全套产品的连带购买。

缩短供应链条,提高渠道流转效率。自建单品牌店,品牌商可有效减少中间经销、代运营的渠道成本,提高渠道效率,最大程度的攫取产业链的利润空间。供应链环节减少,品牌商能更直接的感知消费趋势的变化,灵活满足市场需求。

化妆品渠道商的对比

分类 | 百货专柜 | 商超/卖场 | 日化专营店 | 单品牌店 |

品牌数量(个) | 20-30 | 10-60 | <10 | 1 |

产品定位 | 中高端 | 中低端 | 中端 | 中高端 |

价格区间(元) | 200-2000 | 40-300 | 40-300 | 300+ |

服务内容 | 美容导购、美容咨询 | 简单的产品咨询 | 简单的产品咨询 | 美容导购、产品体验 |

终端特点 | 通过设立专柜树立 品牌形象,竞争激 烈,知名度、销量低 的品牌易被淘汰 | 中低端产品的重要销 售渠道,进入门槛较 低, | 二三线城市及乡镇 的专营店数量众 多,本土品牌占据 主导 | 独立门店,品牌形象 突出;提供美容体 验、皮肤测试等多样 服务,客户体验感佳 |

数据来源:公开资料整理

在门店数量的快速拓展期,国货单品牌店模式依托本土优势迅速抢占下沉市场,与开店集中在一线购物中心的国际品牌开展错位竞争。起步较早的植物医生,目前已拥有超过3000家门店;珀莱雅旗下的优资莱单品牌店,精确定位中档大众,在三四五线市场的开拓进展良好。单品牌店已成为带动销量的重要渠道,有望在未来三年内成为线下增量的主要来源。

相关报告:智研咨询发布的《2019-2025年中国化妆品市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询