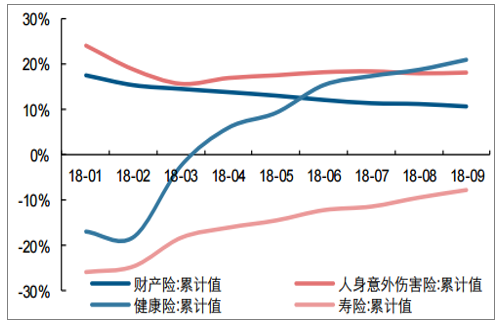

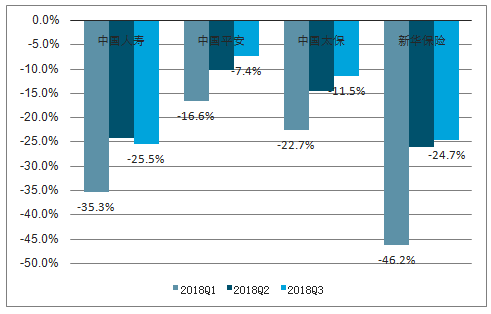

2018年行业意外险、财险增速较为平稳,寿险储蓄型业务因利率高位和134号文等监管措施,一季度开门红承压,保费负增长较多;二季度开始,行业不断推动保障型产品的销售,保费增速逐步改善;前三季度寿险保费增速为-7.7%(一季度为-18.3%),健康险保费增速为21.0%(一季度为-2.4%),增速逐步改善,健康险表现亮眼。上市险企新单保费也逐步回暖,国寿、平安、太保、新华新单保费同比增速分别由一季度的-35.3%、-16.6%、-22.7%、-46.2%改善为前三季度的-25.5%、-7.4%、-11.5%、-24.7%。

2018年行业寿险、健康险、意外险、财险保费增速(单位:%)

数据来源:公开资料整理

上市险企累计新单保费增速(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国健康保险行业市场发展模式调研及投资趋势分析研究报告》

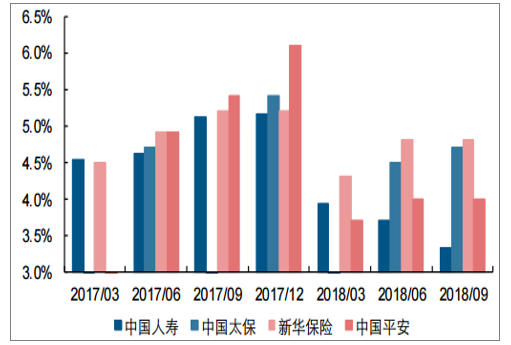

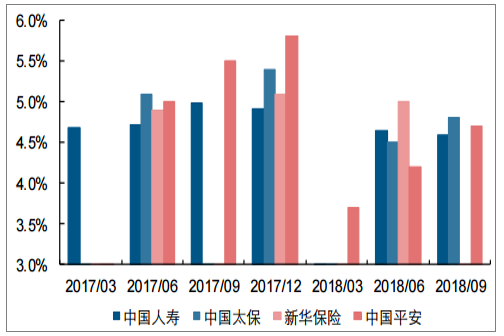

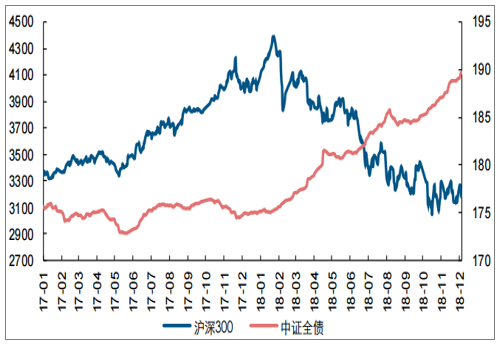

权益市场下行,债券市场向好,投资收益率略有承压。相比2017年沪深300、中证全债指数分别上涨21.78%、下跌0.34%,2018年初至今(2018年11月23日)沪深300、中证全债指数分别下跌22.01%、上涨7.88%,权益市场下滑明显,债券市场表现向好。上市险企净投资收益率略有承压,总投资收益率下行较快。国寿、平安前三季度分别实现净投资收益率4.60%、4.70%,同比下滑0.39、0.80个百分点,而总投资收益率下滑较多,中国人寿、中国平安、新华保险前三季度分别实现总投资收益率3.32%、4.00%、4.80%,同比分别下滑1.80、1.40、0.40个百分点。从浮亏情况来看,有所分化,整体三季度单季度公司减值计提压力明显增加。

上市险企总投资收益率(单位:%)

数据来源:公开资料整理

上市险企净投资收益率(单位:%)

数据来源:公开资料整理

沪深300与中证全指指数走势

数据来源:公开资料整理

2018年负债端回归保障之路不变,投资端放开前端管住后端。在银保监合并的背景下,行业监管更加系统化和全局化。

在负债端,围绕产险、寿险、产品和渠道分别进行监管。产险方面,商车费改进一步推进,同时逐步推动报行合一监管;寿险方面,出台19号文规范人身保险产品定价、保障范围等;渠道方面,发布《保险代理人监管规定(征求意见稿)》等,规范保险代理人经营行为。

复盘利率变化对保险板块的影响,整体遵循了上行利好下行利空的核心逻辑,但需结合基本面的优劣和成长性分析不同阶段的板块走势变化。对于保险板块而言,主要影响不同阶段收益的是权益、利率和保费(基本面)三大因素,权益投资体现为较强的β属性,利率和基本面情况往往决定了不同阶段的超额收益部分。我们以利率为维度截选了不同的上涨和下跌时间段,来分析这些时间段的利率变化对板块的走势影响。

上市险企新单保费增速(单位:%)

数据来源:公开资料整理

上市险企NBV增速(单位:%)

数据来源:公开资料整理

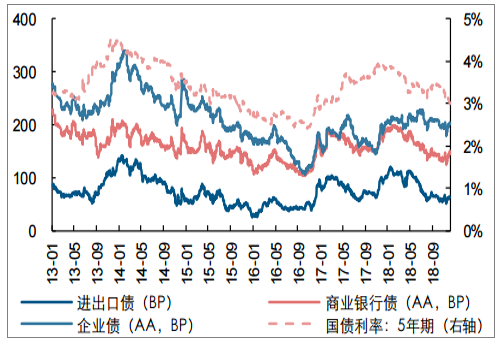

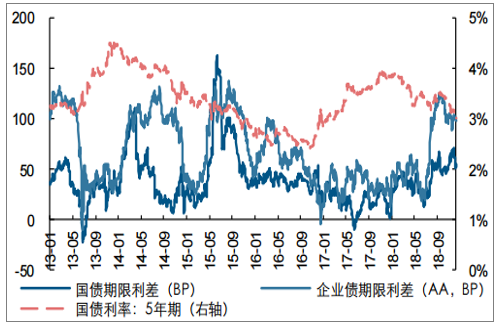

5年期主要债券品种信用溢价与国债利率(单位:BP,%)

数据来源:公开资料整理

2013-2018年国债和企业债(AA)期限溢价(单位:BP,%)

数据来源:公开资料整理

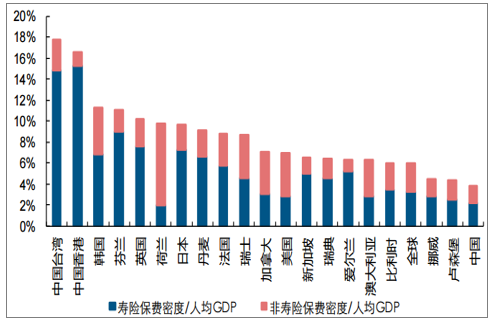

我国内地保费密度/人均GDP数值偏低。保费密度衡量的是地区内每个人购买保费的支出,考虑各地区收入影响因素,保费密度/人均GDP更能衡量出地区内居民花费在保险上面的真实支出,我国内地寿险保费密度/人均GDP为2.2%,非寿险保费密度/人均GDP为1.7%,远低于台湾、香港、韩国、英国等经济较为发达的地区,也低于全球寿险保费密度/人均GDP3.3%,非寿险保费密度/人均GDP2.7%的平均水平。因此,我国内地居民在保费支出上的花销在收入中占比尚小,收入增长放缓或不会成为保费支出增长的阻碍,保障水平有待持续提升。

各地区保费密度/人均GDP比值(单位:%)

数据来源:公开资料整理

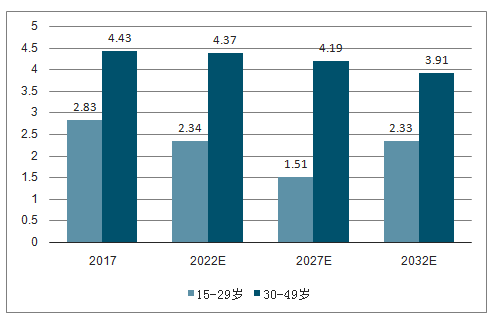

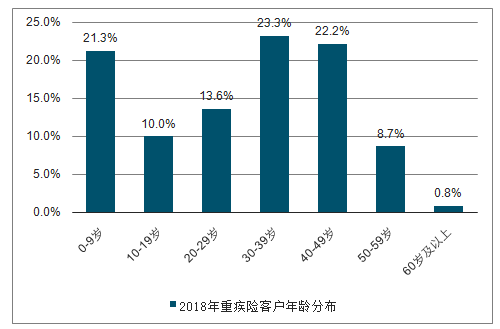

重疾险购买重点客户数量未来10年将保持在4亿左右。根据太保投资者开放日材料,2018年公司重疾险客户年龄分布中,30-49岁客户占比达到45.5%,占比较高,是购买的主力年龄人群。根据2017年人口抽查数据,30-49岁的人口占比在未来10年内保持在4亿左右,将有效支撑重疾险的真实需求。

我国人口年龄结构变化趋势(单位:亿人)

数据来源:公开资料整理

中国太保2018年重疾险新保客户年龄结构(单位:%)

数据来源:公开资料整理

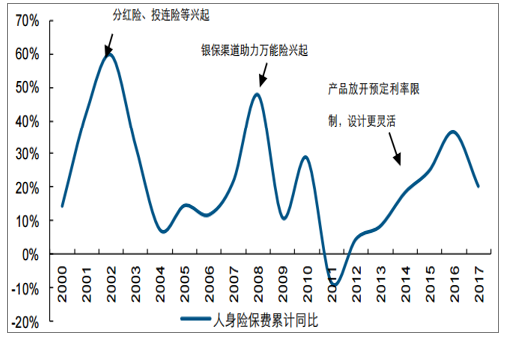

我国保险业由于发展较晚,一直以来处于相对初级的发展阶段,需求空间较大,而供给缺失是主要矛盾。复盘1999年至今的人身险保费增长阶段,2001-2003年的高增长是新型保险产品兴起带来的推动,2008-2010年是银保渠道发展助推万能险发展的时期,而到了12年以后是预定利率放开、产品设计灵活带动的保费高增长。可以看到,保险行业的增长与供给端相关性更高,需求尚未成为增长的掣肘。

保险产品的供给端分为渠道和产品两个视角,渠道主要是代理人渠道,产品主要是保单设计。在2018年之前,产品供给端主要聚焦于渠道,产品集中于储蓄类年金差差异较弱;2018年开始部分公司在产品方面有所创新,成为阶段性带动渠道和保费增长的核心动力;展望2019年,随着老客户挖掘的重要性提升,差异化产品的价值和意义在增加,在此过程中伴随的是渠道的质量而非规模的紧迫性提升。

人身险累计保费同比增速(单位:%)

数据来源:公开资料整理

从2017年来看,上市公司人均代理人客户储备在100人左右,若以每月出单为基本的举绩要求,那么这些存量客户的开发足以支持普通代理人几年的举绩目标。在2018年的增员目标之中也明显增加了对新增代理人维护客户数的要求,客户储备数量成为重要的资源。

上市险企人均客户数(单位:人)

数据来源:公开资料整理

保障型产品的供给推动是多个维度的。一方面,单一保障的额度在持续提升,能够真实满足客户的赔付需求;另一方面,针对不同客群也采取了分层开发的思路,去推动产品多元化的发展。

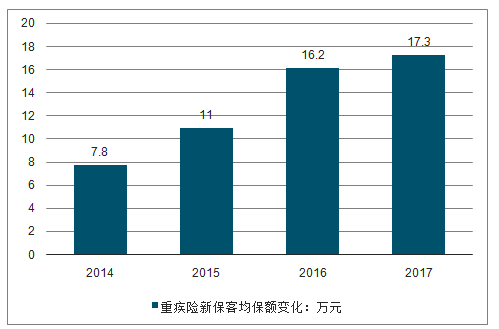

保障类产品保额持续提升,保障范围不断扩大。根据太保、平安开放日材料,太保的重疾险新保客均保额从2014年7.8万元上升至2017年17.3万元,平安的身故、重疾、意外产品件均保额分别从2012年的7.8、4.5、8.3万元分别提升至2016年的16.1、18.0、16.3万元,提升较快,但保障水平仍显不足,未来或可持续得到提升。同时,上市险企推出的重疾险产品保障种类更广,赔付次数更多,在保费豁免等方面保障性更强。

中国太保客均重疾险新保保额变化(单位:万元)

数据来源:公开资料整理

产品逐步实现客户分层,鼓励老客户加保。上市险企逐步实现对客户的分层,针对少儿、青年、老年、女性等各类风险特性和保障需求不同的群体推出适合的保险产品,满足多元化的客户需求。预期各公司在依托数据分析的基础上,将不断细分量化风险,渗透深层保险需求,增加产品覆盖深度。在2018年对老客户加保也更多丰富产品缴费方式,包括金佑人生B系列等。

上市险企部分客户分层产品

- | 少儿客群 | 青年客群 | 老年客群 | 女性客群 |

中国太保 | 少儿超能宝、四季宝贝 | 锦绣前程 | 银发安康 | 花样年华 |

中国人寿 | 国寿学生儿童系列产品、康宁少儿重大疾病保险 | 国寿福、康宁终身至尊版 | 孝心保中老年人意外险 | 关爱生命女性疾病保险 |

中国平安 | 全能英才保险产品计划、爱满分、世纪星光 | 平安e生保、平安福等 | 中老年人综合医疗保险、康寿宝 | 女性关爱保险 |

新华保险 | i宝贝二号少儿重大疾病保障计划 | 多倍保、健康无忧C1款 | 康健长青、康寿长乐 | i她款女性特疾 |

数据来源:公开资料整理

产品创设精细化。在传统保险产品组合大而全但是保额较低的背景下,开始开发细分风险保单,提升保障能力。比如2019年新华保险推出专门针对心脑血管疾病的保险产品。

在承保端口,我们认为传统代理人人数驱动保费增长的模式已经面临瓶颈,承保进入2.0阶段,一方面考虑到保费密度/人均GDP依然偏低以及保单购买年龄的人群分布依然处于上升区间,保险需求无忧;另一方面考虑保险需求进入“1+N”阶段,保险从需求到供给都面临新的变化。对于2019年保费的展望,我们认为新单保费规模增速压力不大,在老客户开发路径下产品价值率增长空间在压缩;相较于传统关注代理人人数,新单保费的客户分布结构、产品创设能力和动力以及存量客户储备丰富程度更加重要。

相较于寿险经营与利率高度相关,产险行业更加回归自身经营周期。我们对产险经营的框架总结为“盈利=保费*(1-综合费用率-综合赔付率)+投资”,2018年之前行业商车费改推进过程中,我们看到赔付率有所下行但综合费用率持续上行,行业盈利周期并未明显改善。展望2019年,我们认为随着商车费改深入以及报行合一逐步实行,综合费用率有望改善,但是保费或有较为明显的增速放缓,以及综合赔付率有一定上行压力。阶段性产险行业有一定盈利改善窗口,但是行业未来增长持续性的压力依然存在。

上市险企产险综合费用率有所提升(单位:%)

数据来源:公开资料整理

商车费改深入背景下,车险定价费率因子市场化程度增加,车险保费折扣增加,件均保费有明显下滑;随着新车销量增速放缓,新车保费占比走低,车险保费增速持续承压;同时因为赔付支出具有一定刚性,赔付率或有一定上行空间。对于产险盈利来看,费用率因子有改善,但是赔付率因子和保费因子或承压。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告

《2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告》共六章,包含中国个人代理保险行业市场需求分析,中国个人代理保险行业标杆企业分析,中国个人代理保险行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询