一、中国丙烯酸行业发展状况分析

近年来,聚丙烯工艺和新建装置向经济性、大型化、产品高性能化方向发展,依靠催化剂技术的进步和设备制造能力的提高,大部分新建装置的单线产能都在30万吨/年-50万吨/年,大大提高了装置的经济性。在产品技术方面,都在大力开发生产高附加值、高性能的新产品。

聚丙烯因成本低、综合性能好、对环境友好等特点,近年来对其他塑料的替代发展很快,包括在交通和家电领域使用的ABS,在地毯面纱和无纺布中使用的尼龙,在硬包装、薄膜和电缆中使用的PE,在硬包装和家电中使用的PS,在薄膜和医疗用品中使用的PVC。与环保相关的另一个优势就是在汽车、家电等耐用消费品中尽可能多的使用PP,替代对环境友好度不如PP的其他材料。

二、中国丙烯酸行业经营分析

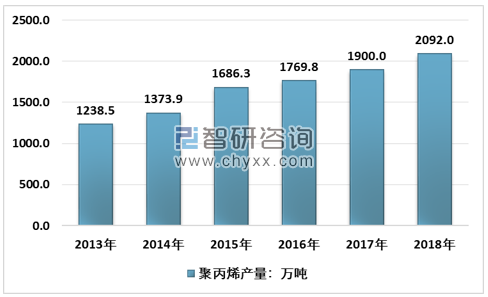

2018年国内聚丙烯新增产能在65万吨,受新增产能释放影响,聚丙烯产量增加。其次,2018年国内禁止废塑料影响,国内聚丙烯新料需求量增加明显,从而进一步带动产量增加。再次,2018年国内聚丙烯市场重心整体抬升明显,尤其下半年价格更是创锦四年来的高点,高价位下,聚丙烯利润凸显,装置开工率提升明显,2018年聚丙烯装置整体开工率达94%左右。在众多因素带动下聚丙烯产量持续增加。

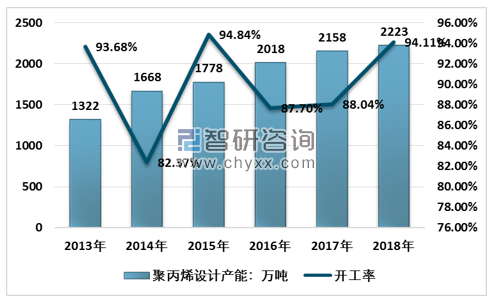

2013-2018年聚丙烯设计产能及开工率走势图

资料来源:智研咨询整理

国内聚丙烯产能近几年保持增长态势,2013-2018年国内聚丙烯产能复合增长率11.05%,新产能的增加以煤化工为主。2018年聚丙烯产量2092万吨,同比增长10.11%。

2013-2018年中国聚丙烯产量统计

资料来源:智研咨询整理

因 PP 生产企业利润较好,除装置检修外,大部分装置都能维持正常生产。

根据智研咨询发布的《2019-2025年中国聚丙烯(PP)行业市场深度监测及投资机会研究报告》数据显示:2018年聚丙烯进口量有所下降,为311.68万吨,比2017年减少6.14万吨。而国内聚丙烯出口量从2015年开始呈现出缓慢增长的趋势,2018年国内聚丙烯出口32.8万吨,同比提升11.19%。随着国内产量的不断增加以及石化企业产品不断升级,聚丙烯对进口料依赖度降低。

2013-2018年中国聚丙烯进出口规模统计 单位:万吨

资料来源:海关总署、智研咨询整理

我国主要将聚丙烯这种材料应用在食品包装、家用物品、汽车、光纤等领域。我国使用聚丙烯最大的领域是编织袋、包装袋、捆扎绳等产品,近年来,随着聚丙烯注塑产品和包装膜的发展,聚丙烯用于织造产品的比例有所下降。注塑产品是中国第二大聚丙烯消费领域,它也是未来聚丙烯需求量最大的地区之一。

国产聚丙烯的另一个主要消费领域是薄膜,主要是BOPP薄膜。而纺织产品、注塑产品、薄膜仍是我国聚丙烯的主要需求领域,而管材、板材、纤维等领域的年度需求增长迅速,国内对聚丙烯的需求也迅速增长。

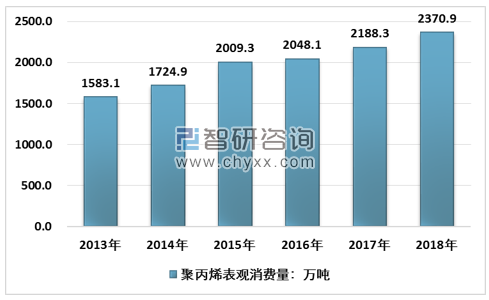

2013-2018年中国聚丙烯表观消费量统计

资料来源:智研咨询整理

我国聚丙烯产能产量的提升保证了国内聚丙烯下游消费领域扩张的需求规模,同时也带动了国内聚丙烯的消费量。2018年全国聚丙烯表观消费量2370.9万吨,同比提升8.33%。

四、中国丙烯酸行业发展态势展望

1. 改善产能结构,提高行业整体盈利能力

结合国家产业结构调整,逐步淘汰落后产能以及小型本体设备,同时,提高聚丙烯行业准入门槛,保证新进入和现存项目规模和技术拉近与国际先进水平。调整烯烃等上游基础原料市场,优化聚丙烯产业的空间分布,在生产成本与区域配置成本之间找到合理的平衡,提高企业的经济效益和市场竞争力。

2.调整产品结构,提高总体技术含量

对国内聚丙烯高端品牌特殊材料的生产给予一定辅助,同时引入具备国际竞争力的新项目,提高国内聚丙烯中高端、高端市场份额。逐步改善中国高端材料的合成树脂下游地区比例,实现增加值变化的竞争成本的竞争,避免工业出现初步的结构性产能过剩风险。

3. 加快新技术开发,增强自主创新能力

加速发展先进聚丙烯生产技术,提高聚丙烯生产企业研发投入的福利政策。加快新催化剂的研发,跟踪全球聚丙烯催化剂的技术和应用技术,提高国内催化剂的质量和稳定性,进而提高我国聚丙烯产业的核心竞争力。自主创新对企业生产能力的提高有很大作用,一些聚丙烯生产企业应该聘请一些专业技术人才进行自主研发一些新产品,同时还要自身的技术,只有拥有新技术、技术性人才才能将聚丙烯产业发展的更好。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国丙烯酸行业市场供需态势及前景战略研判报告

《2026-2032年中国丙烯酸行业市场供需态势及前景战略研判报告》共十章,包含中国丙烯酸行业代表性企业布局案例研究,中国丙烯酸行业市场前景预测及发展趋势预判,中国丙烯酸行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国丙烯酸行业产业链、发展历程、产能及发展趋势研判:丙烯酸行业供应能力强,市场集中度高 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)