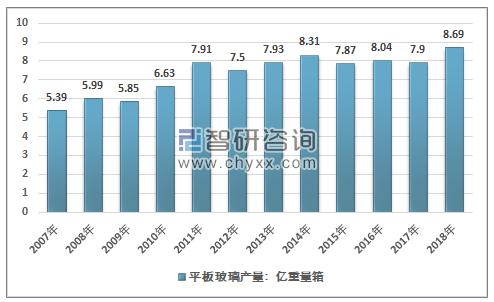

2018年全年平板玻璃产量8.7亿重量箱,同比增长2.1%。其中以河北省产量最高,达到1.22亿重量箱;广东居第二位,9441.51万重量箱;湖北位居第三位,9326.86万重量箱。平板玻璃行业实现平稳发展的一个重要原因,是实现了消费及新兴市场的加速转型,普通建筑用玻璃产量占比从2014年的47.4%下降至2018年的35.6%,而低辐射玻璃原片、电子玻璃原片、太阳能玻璃原片产量却不同程度有了较大幅度增长。

2007-2018年中国平板玻璃产品情况

资料来源:国家统计局

2018年1-12月中国平板玻璃产量分省市统计

地区 | 当月产量(万重量箱) | 累计产量(万重量箱) | 当月同比增长(%) | 累计增长(%) |

全国 | 7569.8 | 86863.5 | 10.2 | 2.1 |

北京市 | 5.01 | 54.51 | -2.46 | 3.41 |

天津市 | 263.75 | 3377.12 | 1.14 | 6.64 |

河北省 | 927.3 | 12156.03 | 54.69 | 14.16 |

山西省 | 145.85 | 2121.65 | -7.09 | 24.61 |

内蒙古 | 86.08 | 1037.69 | 8.62 | 4.99 |

辽宁省 | 372.1 | 4422.07 | 61.79 | 52.46 |

吉林省 | 79.91 | 1109.17 | -19.3 | 29.27 |

黑龙江省 | 30.89 | 394.51 | -8.38 | -2.09 |

上海市 | 0 | 0 | - | - |

江苏省 | 428.73 | 3812.66 | 124.18 | 38.88 |

浙江省 | 387.58 | 4336.85 | 25.99 | -3.2 |

安徽省 | 281.77 | 3310.16 | 15.55 | -12.19 |

福建省 | 382.93 | 4949.47 | 5.84 | 4.44 |

江西省 | 40.2 | 320.29 | - | - |

山东省 | 581.28 | 7488.64 | -9.34 | 3.55 |

河南省 | 179.13 | 1983.14 | 4.07 | -3.28 |

湖北省 | 868.93 | 9326.85 | 20.8 | 6.41 |

湖南省 | 231.88 | 2499.51 | 18.92 | -2.39 |

广东省 | 818.47 | 9441.5 | 18.96 | 3.21 |

广西区 | 114.74 | 458.71 | 1224.61 | 63.32 |

海南省 | 36.19 | 661.74 | - | - |

重庆市 | 275.09 | 1592.67 | 120 | 9.95 |

四川省 | 455.65 | 5384.12 | -1.46 | -3.31 |

贵州省 | 135.46 | 1646.48 | 5.21 | 9.48 |

云南省 | 124.78 | 1024.29 | 251.86 | 248.57 |

陕西省 | 161.51 | 2104.47 | -17.18 | -2.45 |

甘肃省 | 46.06 | 535.07 | 1.88 | 3.72 |

青海省 | 28.8 | 343.47 | -4.45 | 12.83 |

宁夏区 | 35.02 | 411.58 | - | - |

新疆区 | 44.57 | 558.94 | -5.01 | -24.47 |

数据来源:国家统计局,智研咨询整理

智研咨询发布的《2019-2025年中国玻璃行业市场深度评估及市场前景预测报告》显示政府开始推进“供给侧改革”,玻璃行业也受到了影响。伴随着国家对环保的重视,各种高耗能、高污染产能均受到了一定程度的影响。截至 2018 年 12 月 19 日,玻璃冷修停产生产线 18 条,减少年产能 10550 万重箱;新建生产线投产 5 条,增加年产能 2850 万重箱;冷修复产生产线 18 条,恢复年产能 12410 万重箱。今年以来玻璃产能累计净增加 4710 万重箱。进入四季度以后,玻璃现货盈利水平大幅降低,厂家终于开始陆续冷修,对今年累计实际产量产生的影响有限。

由于环保政策日益监管严格,再加之玻璃行业的供给侧改革(提出严控新增产能要求,比以前政策更加严格),这将对新建生产线投产起到一定的制约作用,近几年玻璃新建生产线的数量已经降低至个位数,实际产能的增加主要是前几年市场萧条时被迫关停的生产线复产所致。

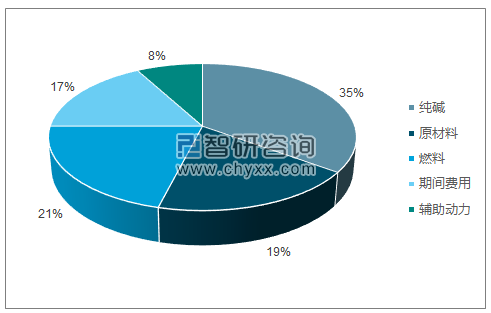

玻璃成本主要有原材料、燃料、制造费用、环保成本、人工成本和水电费。其中原材料与燃料占生产成本的比例最高。原材料主要包括纯碱、石英砂、芒硝、白云石、石灰石等。石英砂价格波动相对较小,因此纯碱是玻璃制造成本的主要影响因素之一,其价格主要与下游平板玻璃需求有关。玻璃主要使用的燃料包括石油焦、重油、煤制气、天然气等,其中天然气成本最高,煤制气最便宜,石油焦使用范围最广。燃料价格往往与原油价格有较大关系,原油市场参与者更多,价格波动因素也角度,波动也相对较大,燃料与纯碱价格成为两大影响玻璃制造成本的因素。

玻璃主要成本占比图

资料来源:公开资料整理

“十三五”将继续实施行业准入,促进产业结构优化升级;规范日用玻璃行业投资行为,遏制盲目投资和低水平重复建设,淘汰落后生产能力;严格限制新建保温瓶项目,严格控制东中部及产能较为集中的地区新建日用玻璃生产项目;新建生产项目必须达到准入条件规定的生产规模、生产条件、技术及装备水平和落实节能减排措施。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告

《2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告》共九章,包含中国LOW-E玻璃行业优势企业竞争性财务数据分析,2026-2032年中国LOW-E玻璃行业发展趋势预测分析,2026-2032年中国低辐射玻璃行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询