一、全球EEPROM行业发展分析

EEPROM(ElectricallyErasableProgrammableRead-OnlyMemory)即电可擦除可编程只读存储器,是一类通用型的非易失性存储芯片,在断电情况下仍能保留所存储的数据信息,可以在计算机或专用设备上擦除已有信息重新编程,耐擦写性能至少100万次,主要应用于各类设备中存储小规模、经常需要修改的数据,具体应用包括智能手机摄像头模组内存储镜头与图像的矫正参数、液晶面板内存储参数和配置文件、蓝牙模块内存储控制参数、内存条温度传感器内存储温度参数等。

中智能手机摄像头EEPROM芯片与舜宇、欧菲、丘钛、信利、立景、富士康等国内领先的智能手机摄像头模组厂商形成了长期稳定的合作关系,产品应用于三星、华为、vivo、OPPO、小米、联想、中兴等多家市场主流手机厂商的消费终端产品,已形成年供货量近10亿颗的供货能力。

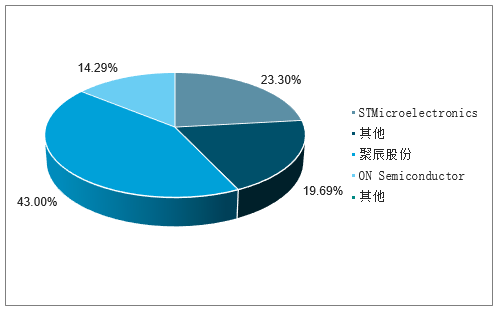

2018年全球EEPROM市占率第三

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国信息安全芯片行业市场监测及未来前景预测报告》

2018年全球智能手机摄像头EEPROM市占率第一

数据来源:公开资料整理

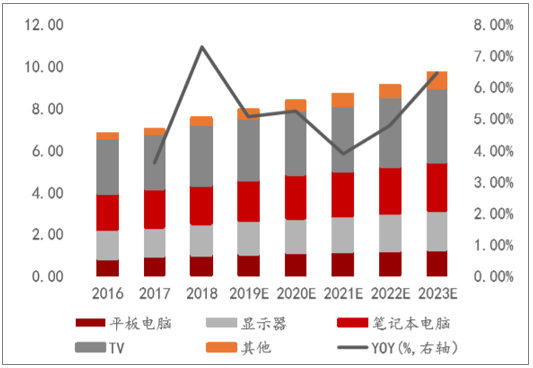

智能手机摄像头是EEPROM的主要应用市场之一。在低分辨率摄像头模组中,摄像头模组相关的各种参数主要通过传感器的内部存储空间进行存储,近年来随着消费者对摄像头模组成像品质及快速对焦等功能的需求提升,摄像头模组逐步升级,高像素传感器、双摄像头、自动对焦等技术开始广泛应用,摄像头模组中需要存储的镜头参数、白平衡参数、自动对焦位置信息等各种数据越来越多,传感器的内部存储空间已经不能满足需求。EEPROM以其通用性、高可靠性、稳定的数据存储、百万擦写次数,满足了摄像头模组对参数存储的各种需求,再加上更小的功耗和较低的擦写电流,成为智能手机摄像头模组中首选的存储技术。未来受益于5G商用带动智能手机存量替换、双摄和多摄渗透率提升以及摄像头模组升级等因素影响,EEPROM在智能手机摄像头应用领域市场规模预计将保持稳定增长。根据赛迪顾问统计,2016-2018年,全球智能手机摄像头领域对EEPROM的需求量从9.08亿颗增长到21.63亿颗,预计到2023年EEPROM需求量将达到55.25亿颗。

2016-2023年全球智能手机摄像头对EEPROM的需求量(亿颗)

数据来源:公开资料整理

液晶面板领域是EEPROM的另一重要应用领域,液晶面板的控制板通常需要搭载EEPROM用于存储液晶面板参数和配置文件。随着高清显示、4K的需求增加,近年来全球大尺寸液晶面板的需求保持稳步增长,2018年全球液晶面板领域对EEPROM的需求量约为7.56亿颗,同比增长7.28%,预计到2023年EEPROM需求量将达到9.68亿颗。

2016-2023年全球液晶面板对EEPROM的需求量(亿颗)

数据来源:公开资料整理

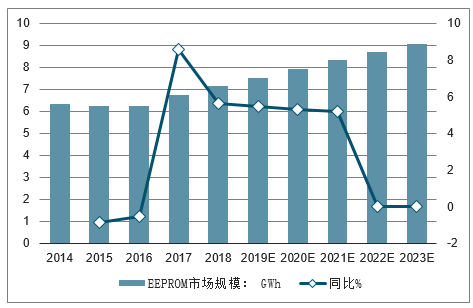

EEPROM市场:随着智能手机摄像头模组升级和IOT的发展,EEPROM快速开拓了智能手机摄像头、汽车电子、智能电表、家居、可穿戴设备等新型市场,智能手机摄像头和汽车电子成为EEPROM市场增长的主要驱动力,同时传统应用领域的快速智能化为EEPROM需求提升提供了助力,导致EEPROM市场规模在2016-2017年间出现拐点,2018年全球EEPROM市场规模达7.14亿美元,同比增长5.61%,预计2023年市场规模将达到9.05亿美元。

2014-2023年全球EEPROM市场规模走势预测

数据来源:公开资料整理

二、存储芯片成为集成电路销售额占比最高分支,EEPROM市场规模快速扩张

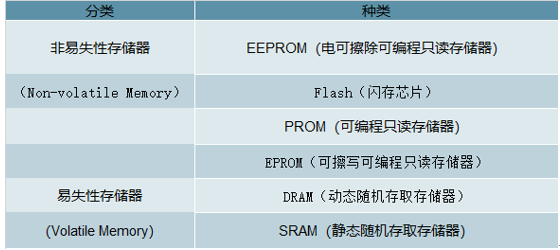

存储芯片的种类繁多,不同的产品具有各自的特点和适用领域。按照信息保存的角度来分类,可以分为易失性存储器(VolatileMemory)和非易失性存储器(Non-volatileMemory)。前者主要包括DRAM(动态随机存取存储器)、SRAM(静态随机存取存储器),在外部电源切断后,存储器内的数据也随之消失;后者主要包括EEPROM(ElectricallyErasableProgrammableRead-OnlyMemory,即“电可擦除可编程只读存储器”)、Flash(闪存芯片)、PROM(ProgrammableRead-OnlyMemory,即“可编程只读存储器”)、EPROM(ErasableProgrammableRead-OnlyMemory,即“可擦写可编程只读存储器”)等,在外部电源切断后能够保持所存储的内容。

存储芯片分类

数据来源:公开资料整理

2018年存储芯片占全球集成电路市场规模的比例为40.17%,连续两年超越历年占比最大的逻辑电路,成为全球集成市场销售额占比最高的分支。随着智能手机摄像头模组升级和IOT的发展,EEPROM快速开拓了智能手机摄像头、汽车电子、智能电表、家居、可穿戴设备等新型市场,智能手机摄像头和汽车电子成为EEPROM市场增长的主要驱动力,智能卡芯片是指粘贴或镶嵌于CPU卡、逻辑加密卡、RFID标签等各类智能卡(又称IC卡)中的芯片产品,内部包含了微处理器、输入/输出设备接口及存储器(如EEPROM),可提供数据的运算、访问控制及存储功能。智能卡芯片一般分为CPU卡芯片、逻辑加密卡芯片和RFID芯片,常见的应用包括交通卡、门禁卡、校园卡、会员卡等。

2018年存储芯片占全球集成电路市场规模的比例为40.17%,连续两年超越历年占比最大的逻辑电路,成为全球集成市场销售额占比最高的分支。国内存储芯片市场快速发展,2018年国内存储芯片市场销售额达5775亿元,同比增长34.18%,占全球市场规模55%以上,2014-2018年复合年均增长率达23.71%。

2018年全球集成电路市场产品结构

数据来源:公开资料整理

受益于智能卡在移动通信、金融支付、公共事业等领域应用的增加,从2014年到2018年,全球智能卡芯片出货量从90.19亿颗增长到155.89亿颗,复合年均增长率为14.66%,市场规模从28.14亿美元增长到32.70亿美元,复合年均增长率为3.83%。亚太地区的收入比重最大,其中中国、印度、日本、韩国是主要市场。随着智能卡芯片技术的进步和应用领域的扩展,预计未来智能卡芯片收入将持续增长,到2023年全球智能卡芯片出货量将达到279.83亿颗,市场规模将达到38.60亿美元。

2014-2023年全球智能卡芯片市场规模

数据来源:公开资料整理

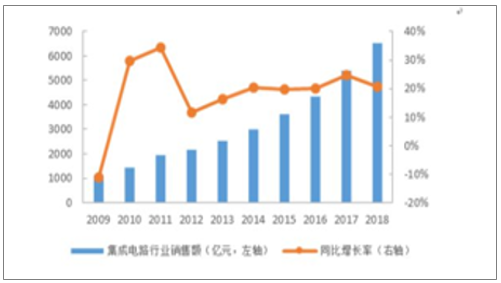

集成电路设计行业:我国集成电路行业在需求和政策的驱动下快速扩张,市场规模显著增长。2009年集成电路行业销售额仅为1109亿元,2018年增至6532亿元,增长率高达489.00%。国内集成电路产业结构不断优化,集成电路设计业销售收入占比稳步提高,从2009年的24.34%上升到2018年的38.57%,2016年设计行业销售额首次超过封测行业,成为集成电路产业链中占比最大的环节,国内集成电路产业逐步形成以设计业为龙头,封测业为主体,制造业为重点的产业格局。

2009-2018年中国集成电路行业市场规模及同比增长走势

数据来源:公开资料整理

2009-2018年中国集成电路行业销售收入及同比增长走势

数据来源:公开资料整理

从2014年到2018年,中国智能卡芯片出货量从36.71亿颗增长到67.66亿颗,复合年均增长率为16.52%,市场规模从76.91亿元增长到95.91亿元;复合年均增长率为5.68%。近年来,中国凭借政策支持、资金投入,叠加工程师红利,积累技术经验和人才储备,智能卡芯片产能逐步增加,逐渐拉近与国外企业的差距,智能卡芯片国产化趋势明显。预计到2023年,中国智能卡芯片出货量将达到139.36亿颗,市场规模将达到129.82亿元。

2014-2023年中国智能卡芯片市场规模

数据来源:公开资料整理

音圈马达(VoiceCoilMotor,VCM)属于线性直流马达,是摄像头模组内用于推动镜头移动进行自动聚焦的装置。按照其功能,音圈马达主要可以分为开环式马达(Openloop)、闭环式马达(Closeloop)、中置马达(Alternate)、OIS光学防抖马达(分平移式、移轴式、记忆金属式等)、OIS+Closeloop六轴马达等,其中开环式马达、闭环式马达和OIS光学防抖马达是最为常见的三种。

音圈马达驱动芯片(VCMDriver)是与音圈马达匹配的驱动芯片,主要用于控制音圈马达以实现自动聚焦功能,常见的三类芯片包括开环式音圈马达驱动芯片、闭环式音圈马达驱动芯片和OIS光学防抖音圈马达驱动芯片。

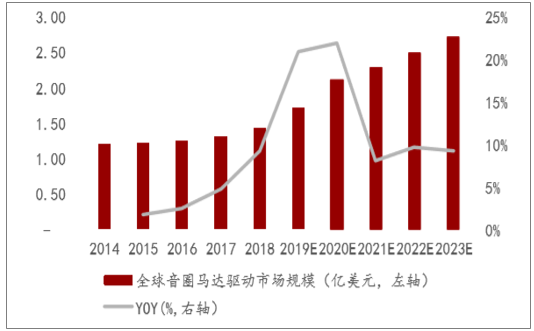

智能手机的摄像头模组是音圈马达驱动芯片的重要应用领域,对智能手机的需求增加以及更高的照片拍摄需求促使目前音圈马达驱动芯片市场保持稳定增长。2014年到2018年期间,全球音圈马达驱动芯片市场规模的复合年均增长率为4.48%,2018年全球市场规模达到1.43亿美元。随着双摄像头和前置自动对焦摄像头应用的增加,音圈马达驱动芯片市场规模将进一步增长,预计到2023年全球市场规模将达到2.73亿美元。

2014-2023年全球音圈马达芯片市场规模

数据来源:公开资料整理

音圈马达驱动芯片稳定增长,智能卡芯片应用趋于多元化。主流智能手机在双摄像头功能上的逐步普及,将拉动对自动对焦马达的需求,进一步推动音圈马达产业规模快速增长。随着国内智能卡芯片自主研发水平不断进步和国家发展规划的支持,未来智能卡芯片应用领域将逐步扩展至医疗、可穿戴设备、定位等国家核心业务,智能卡芯片应用领域将更为多元化。

三、2019年聚辰半导体新的增长机会及新的挑战

在传统的市场领域,曾经是国际半导体厂商的天下。现在,随着国内集成电路行业的快速发展对聚辰和其他的国内的半导体厂商来说,有很多赶超机会,诸如通讯、安防监控、消费类电子、工控仪表等市场。同时,随着新兴技术的更加市场化,无人驾驶、智能AI等领域,将迎来更多的EEPROM存储芯片市场机会。

随着国内更多半导体厂商的崛起,也会迎来国内外企业更激烈的竞争。对聚辰而言,这需要更加聚焦应用市场,进一步提升自身的产品技术、产品质量等级和技术服务能力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电子式可擦除可编程只读存储器(EEPROM)行业市场竞争态势及投资前景研判报告

《2025-2031年中国电子式可擦除可编程只读存储器(EEPROM)行业市场竞争态势及投资前景研判报告》共八章,包含中国电子式可擦除可编程只读存储器行业链结构及全产业链布局状况研究,中国电子式可擦除可编程只读存储器行业重点企业布局案例研究,中国电子式可擦除可编程只读存储器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国建筑垃圾处理行业政策、产业链、处理规模、竞争格局及发展趋势研判:市场增长迅速,市场呈现国企主导、民企活跃、外企辅助的竞争结构[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国芦竹行业发展背景、产业链、市场规模、竞争格局及未来发展趋势分析:产业化、规模化发展进程持续加快[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国宠物医院行业发展历程、宠物医院数量、市场规模、主要品牌及未来趋势:受益于宠物数量增长与消费升级,宠物医院规模达437亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国软件测试行业分类、产业链、发展现状、竞争格局、竞争趋势分析:智能测试时代开启,行业集中度逐步提高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国乙二醇行业生产工艺、产量、价格及重点企业分析:从扩产承压到地缘驱动,价格大幅增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)