一、市场空间

5G时期,滤波器需求量将随着MassiveMIMO的应用而大幅增加。4G时期,主流的宏基站天线方案为8T8R的8通道方案;进入5G时期,主流的宏基站天线方案或将为单面天线集成64通道的MassiveMIMO方案,而且部分场景下可能使用更大规模的天线阵列。

经过我们的测算:5G时期滤波器在国内基站端的市场空间有望达到445亿,相比于4G时期的弹性将达2.5倍。测算的假设与推断:

根据5G采用频率与组网方式,我们认为5G宏基站数量将为4G时期的1.3-1.5倍,假设5G基站建设节奏与4G时期类似,则5G宏基站建设将在2025年基本完成,届时总基站数量将达500万站;每个基站设立3个天线扇面;主流天线方案为64通道,若后续采用更大规模天线阵列,则实际市场空间将比测算值更大;根据5G频谱划分,中国移动主力频段为2.6GHz、中国联通与电信主力频段为3.5GHz。参考4G时期的基站数量比例,移动与联通+电信的基站比例约为1:1。

长期来看介质滤波器是主流方案,当前2.6GHz介质滤波器单价为100元,3.5GHz介质滤波器为70元。参考4G时期滤波器厂商毛利率下降的趋势,两类滤波器价格按照一定速度下降。

介质滤波器在国内宏基站端的市场空间测算

数据来源:公开资料整理

4G时期滤波器在国内宏基站端的市场空间测算

数据来源:公开资料整理

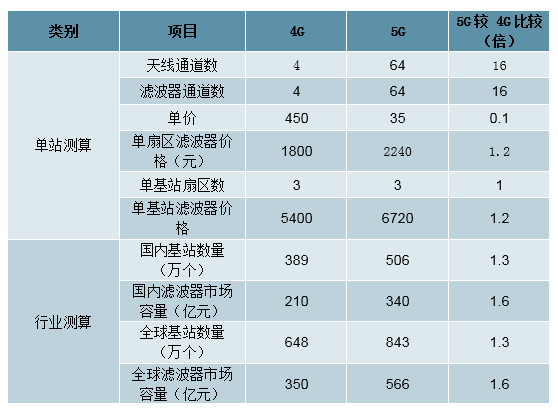

5G时代,单站滤波器价值量是4G的1.2倍。我们把4G时代和5G时代的滤波器进行细拆,以4T4R天线为例,按每通道滤波器价格为450元估算,4G时代单基站滤波器价值量约4*450*3=5400元。根据上表估算得到5G的陶瓷滤波器单只价格平均约35元,因此单基站滤波器价值量将达到6720元,较4G扩大1.2倍。5G时代,全球滤波器市场容量是4G的1.6倍。按照此前预测,4G时代国内约389万个基站,5G时代基站数约是当前的1.3倍,因此全球滤波器的市场容量约为4G时代的1.6倍。

5G和4G基站滤波器市场规模测算

数据来源:公开资料整理

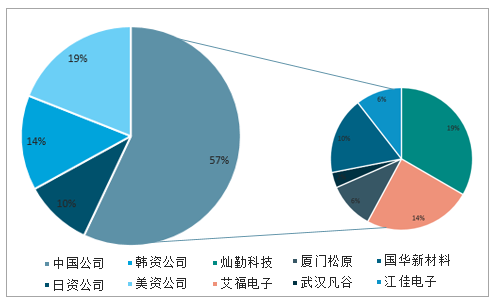

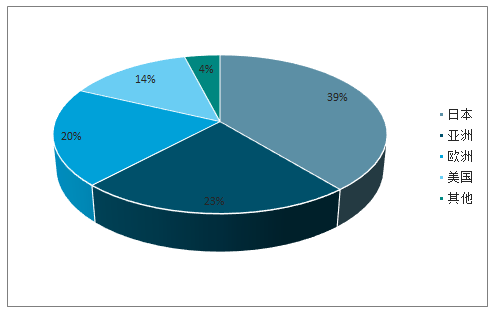

中国公司更多的参与陶瓷介质滤波器产业的全球分工。2017年,从销售额来看,在中国销售的传统的陶瓷介质滤波器中,中资企业占据了57%的份额,美、韩、日三国均在中国设厂进行生产。中国公司中,灿勤科技和艾福电子(东山精密子公司)的市场份额排名前二。

2017年中国滤波器公司销售额占比

数据来源:公开资料整理

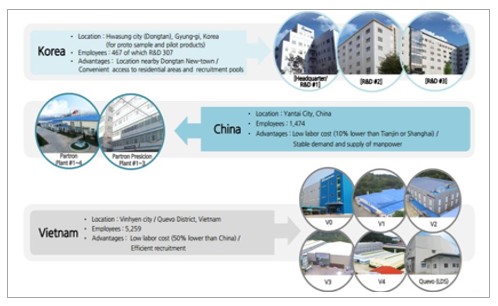

美国的滤波器龙头CTS、韩国的Patron等均在中国设臵代工厂。CTS在中国有2个生产基地,天津主要生产通信零部件,占到其全球生产基地面积的17%,在其15个生产基地中面积排名第二。Patron的代工厂位于山东烟台和越南,2018年,烟台和越南地区的雇员分别为1474人和5259人,占其全球雇员总人数的20%、73%。

CTS的生产基地及厂房面积

数据来源:公开资料整理

因为产线暂未实现全自动化,低用工成本和稳定招工是海外龙头在国内设厂的主要因素。例如,调试环节目前还处于手工/半自动化状态,人员需求相对密集。帕特仑在2018年投资者交流材料中着重注明了,山东烟台代工厂的优势是人工成本较天津/上海低10%,且人力供求稳定。越南人力成本比中国低50%,招工快。

Partron的全球三大基地

数据来源:公开资料整理

二、景气周期:行业壁垒升高,景气周期将至少维持2年以上

1、4G复盘:滤波器行业的景气周期为建设启动后的2年左右

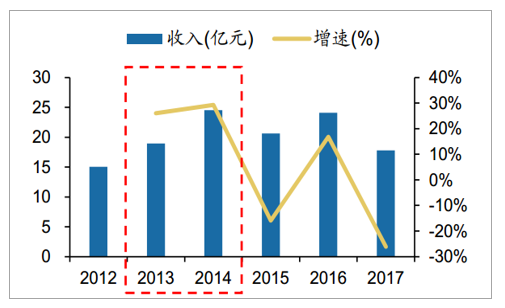

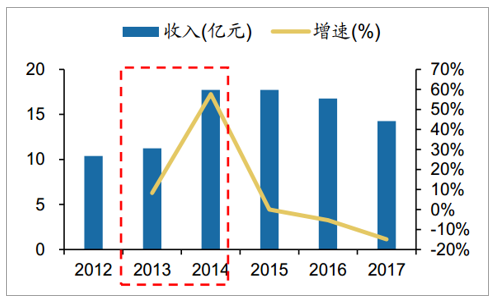

4G时期,滤波器企业的景气周期体现为建设启动后的前2年。4G时期,TD-LTE的正式牌照放时间为2013年12月,但考虑到4G时期运营商的预商用建设规模较大(5G工信部已明确表态限制预商用建设规模),可以认为2013年初运营商已经开始了规模化建设。从大富科技、武汉凡谷的收入、利润、毛利率各方面可以看出,滤波器企业的景气周期为建设启动后的前2年。

4G景气周期后,迫于市场竞争、产品降价压力,毛利率有加速下滑趋势。经过2年的景气周期后,由于基站建设增速放缓,市场空间增速下降,叠加产品降价压力,滤波器厂商的毛利率呈现加速下滑趋势,最终导致利润的下滑。

4G时期大富科技收入变化

数据来源:公开资料整理

4G时期武汉凡谷收入变化

数据来源:公开资料整理

2、5G前瞻:行业壁垒高企,竞争环境改善,景气周期有望拉长

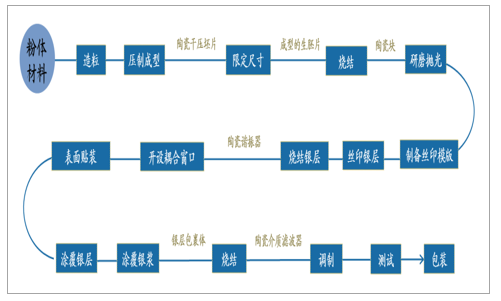

一个典型的纯陶瓷介质滤波器的生产工艺包含陶瓷粉体造粒、压制成型、保温烧结、印制银层、开设耦合窗口陶瓷谐振器、表面贴装、涂覆银层、再烧结、调制、测试与包装等步骤。

介质滤波器的生产工艺

数据来源:公开资料整理

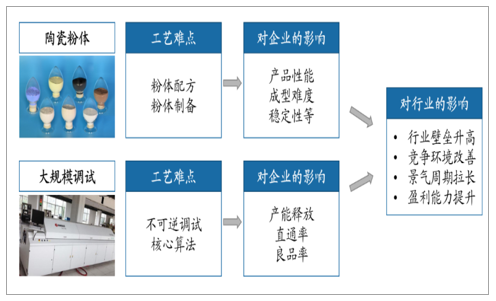

与腔体滤波器相比,5G主流采用的介质滤波器技术难度更高,其难点主要在于陶瓷粉体材料的配方、制备与大规模自动化调试技术。

陶瓷粉体决定了介质滤波器的性能,粉体的配方与制备的难度较高。介质滤波器原材料是陶瓷粉体,需要由多种化学原料按照科学的比例进行合成,陶瓷粉体决定了介质滤波器的最终性能,只有拥有好的材料配方才能获得在一定使用条件下的高Q值介质陶瓷。除了配方以外,粉体材料加工过程也具有复杂性,例如以碳酸钡为原料的水热法包括溶解、钛酰化、干燥、水热、再次干燥等过程,酸碱控制不合理、生成杂质等都将损害粉体质量。

大规模调试技术是滤波器生产的重点,或将成为制约介质滤波器供应商产能的关键。不论何种滤波器,调试向来是滤波器生产工艺中的重点。与腔体滤波器相比,陶瓷介质滤波器的调试更为困难:一方面,陶瓷介质滤波器的调试是对陶瓷谐振体进行调试,与腔体滤波器调试需调谐螺钉不同,陶瓷介质滤波器的调试中某些环节存在不可逆操作。若完全采用手工调试,则很难保证一次调试成功,从而影响生产节奏。另一方面,为了保证陶瓷介质滤波器的大规模产能,需要进行大规模调试,则需要自动化调试设备,当前只有少部分厂家拥有陶瓷介质滤波器的自动化调试设备与技术。最后,自动化调试设备的核心算法目前并不完善,仍需进一步研究。

介质滤波器工艺难点及其影响逻辑

数据来源:公开资料整理

我们认为:5G时期滤波器行业的景气周期有望拉长,将至少维持2年以上。假设2019年底发放牌照,规模化建设正式启动,则景气周期将至少维持至2021年底。同时,相关企业的盈利能力也将得到提高。

由于陶瓷粉体配方与制备难度大,将导致行业壁垒升高;由于介质滤波器大规模调试的要求更高,将一定程度上限制行业产能的过度释放。进而导致行业竞争环境与4G时期相比得到明显改善,景气周期拉长。同时,虽然原材料价格下降,使得介质滤波器的单价与腔体滤波器相比明显下降。但在生产工艺难度加大,生产技术含量更高,竞争环境明显改善等预期下,介质滤波器厂商的盈利能力有望提高。

三、行业格局:掌握微波陶瓷生产和调试技术的国产企业更具竞争力

1、5G时期国产企业的全球竞争力将快速提升

全球优秀的介质滤波器供应商主要有日本的村田、京瓷,以及美国的CTS、康普。在介质滤波器领域,由于美国公司产品价格相对较高,此前国内主设备商在滤波器领域的海外供应商主要为日本的村田、京瓷。

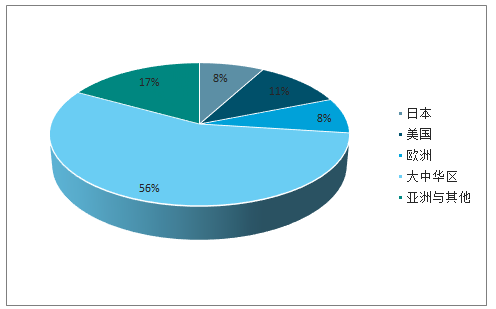

2017年村田收入结构

数据来源:公开资料整理

2017年京瓷收入结构

数据来源:公开资料整理

5G时期,中国企业的全球竞争力将快速提升,提升国产品牌国内占有率的同时,有望走出国门。4G时期,国内企业与海外公司相比尚存在差距,部分市场空间被日企村田、京瓷占据。但从近年的情况来看,从技术方面,国内企业与海外公司的差距快速缩小,已经形成赶超之势;从价格方面,国产企业由于在成本端具有优势,价格与海外企业相比具有明显的优势。预计5G时期国产品牌的市场占有率将得到大幅提升。此外,随着中国在5G技术方面贡献度的大幅提升,中国主设备企业有望走出国门,相应的上游配套行业(如滤波器等)也有望享受主设备商海外市场占有率提升的红利。

2、陶瓷粉体受重视,多数企业布局全产业链

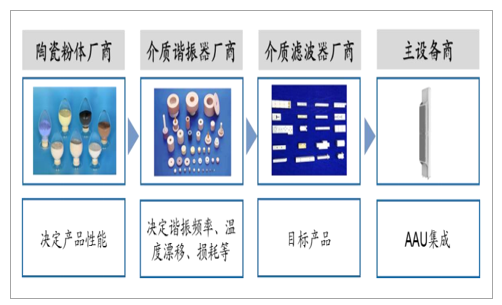

介质滤波器的产业链主要分为陶瓷粉体、介质谐振器、介质滤波器、主设备商四个环节。其中:陶瓷粉体是工艺难点所在,粉体配方与制备决定了介质滤波器的最终性能,一般来说,滤波器厂商所用陶瓷粉体材料需要得到主设备商的认证与许可;介质谐振器,介质谐振器的谐振频率、温漂、损耗参数直接决定介质滤波器的质量和工作性能;介质滤波器,多个模式相同的介质谐振器贴装为介质滤波器,最终供应给主设备商。

介质滤波器产业链

数据来源:公开资料整理

当前多数企业布局介质滤波器产业链多个环节,原材料陶瓷粉体决定了产品的性能,受到企业的高度重视。原材料陶瓷粉体的配方和烧结是工艺难点,也是整个产业链高附加值环节之一,多数公司希望在该领域具备自主知识产权,以提升产品供应实力。在介质滤波器的产业链中,灿勤科技、艾福电子(东山精密子公司)、顺络电子、国华新材(风华高科子公司)、大富科技、武汉凡谷等公司进行了全产业链布局,且多数企业参与了多个环节。各个环节参与者具体如下:陶瓷粉体:国华新材(风华高科子公司)、灿勤科技、艾福电子(东山精密子公司)、顺络电子、大富科技、武汉凡谷。

介质谐振器:灿勤科技、艾福电子(东山精密子公司)、顺络电子、国华新材(风华高科子公司)、大富科技、武汉凡谷、波发特(世嘉科技子公司)、国人通信。

介质滤波器:灿勤科技、艾福电子(东山精密子公司)、顺络电子、国华新材(风华高科子公司)、大富科技、武汉凡谷等。上述企业研发制造进度不尽相同,并且预计未来还会有更多企业加入介质滤波器的生产阵营。

介质滤波器的两类参与者

数据来源:公开资料整理

掌握微波陶瓷技术的企业成为滤波器行业新进入者。由于微波陶瓷技术(包括陶瓷材料配制、烧结等)是介质滤波器核心技术之一,由此也为掌握微波陶瓷技术的企业带来了进入介质滤波器市场的机会。

这类企业中,有国华新材、灿勤科技、艾福电子、顺络电子。其中,国华新材是基于原材料陶瓷粉体技术,逐步向下游扩展,最终进入介质滤波器领域并形成全产业链覆盖;灿勤科技与艾福电子,则是由提供介质谐振器开始,逐步进行技术扩展,最终进入介质滤波器领域;顺络电子是基于片式电子元件研发的经验,进行了LTCC(低温共烧陶瓷)微波器件的技术积累,产品包括天线与滤波器。这些公司由陶瓷产品逐步切入无线和滤波器领域的路径,与海外公司村田、京瓷类似。为了顺应变化,4G时代的主流滤波器供应商大富科技、武汉凡谷等此前也进行了布局。4G时代的滤波器供应商大富科技、武汉凡谷等公司,面对5G对小型化、高Q值滤波器的需求,也在此前进行了相关产业的布局。大富科技,自2011年起建立了介质材料博士后工作站,拥有具备介质材料研发、配方工艺、介质射频产品整体设计能力和相关技术;武汉凡谷,2013年成立陶瓷材料公司,致力于微波陶瓷材料、微波陶瓷介质谐振器、微波陶瓷介质滤波器的研制。

我们认为:两类企业各有优势,掌握微波陶瓷生产和大规模调试技术的国产企业将在5G浪潮下更具竞争力。行业新进入者进入介质滤波器领域,初期可能在微波陶瓷技术方面具有一定优势;4G时代滤波器主流供应商也同样在若干年前对介质滤波器技术进行了布局,在滤波器设计、行业经验、客户资源等方面可能具有一定优势。

相关报告:智研咨询发布的《2019-2025年中国滤波器行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国5G毫米波滤波器行业市场产销格局及产业需求研判报告

《2026-2032年中国5G毫米波滤波器行业市场产销格局及产业需求研判报告》共十一章,包含中国5G毫米波滤波器行业代表性企业布局案例研究,中国5G毫米波滤波器行业市场前景预测及发展趋势预判,中国5G毫米波滤波器行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国滤波器行业发展历程、产业链、市场规模、重点企业经营情况及发展趋势分析:滤波器市场持续扩大,国产化进程加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)