连接器、电机以及光模块等元器件产品具有军民通用性强的特点,天然具有军民融合的优势,相对于军工市场,民用领域的空间更为广阔。

一、连接器

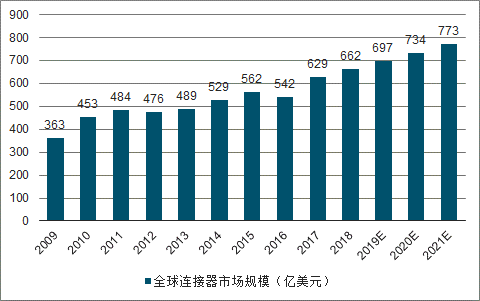

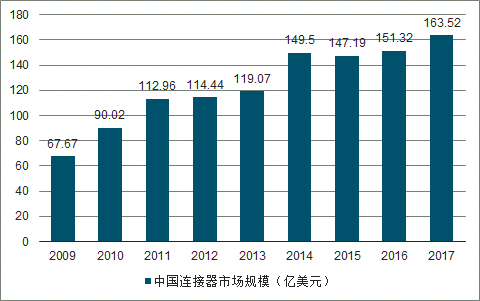

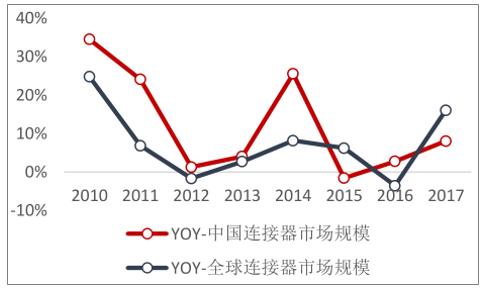

国内连接器增速快于全球增速,已成为全球第一大连接器市场:据调查数据显示,由于国内生产成本低,以及消费电子、家电、汽车、通讯等下游产业不断向国内转移,加上国内需不断扩大,国内连接器的发展速度高于全球平均水平。2000-2010年我国连接器市场的复合增长率达19.34%,同期欧洲、北美和日本增长率分别为2.07%、-3.73%和1.39%。2011年中国连接器的市场112.96亿美元,成为全球第一,占全球市场的23.4%。2017年全球连接器规模达到629亿美元,同比增长16.05%,而同期国内连接器规模达到163.52亿美元,占全球市场份额超过30%。

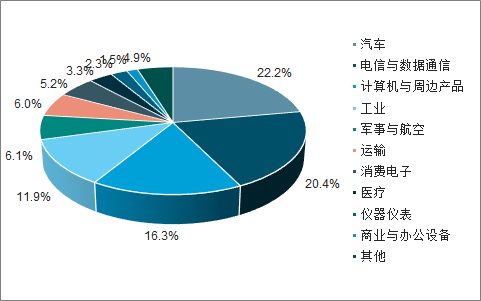

随着4G通信的普及和5G通信的发展、新能源汽车市场的爆发以及物联网的迅速发展,未来连接器市场规模预计仍将不断增长。据调查数据预计,我国连接器市场规模仍将保持较高的增速水平,2018年规模将达到179.94亿美元,同比增速超过10%。汽车,电信与数据通讯,计算机与周边产品是连接器应用最大的三大领域,合计占比接近60%。

2009-20221年全球连接器市场规模及预测

数据来源:公开资料整理

2009-2017年国内连接器市场规模

数据来源:公开资料整理

2010-2017年国内和全球连接器市场增速

数据来源:公开资料整理

全球连接器各细分领域占比

数据来源:公开资料整理

1、5G兴起

5G是新一代移动通信技术发展的主要方向,是未来新一代信息基础设施的重要组成部分。与4G相比,不仅将进一步提升用户的网络体验,同时还将满足未来万物互联的应用需求。无论是我国政府还是全球各地,均在大力推进5G建设。

2018年12月,工信部已经发放了5G的试验频谱。今年1月10日,工信部部长在接受央视新闻采访时表示:今年我国将进行5G商业推广,一些地区将会发放5G临时牌照,下半年还将用上5G手机、5GiPad等商业产品。随着5G牌照的发放,通讯基础建设预计将会进入新一轮扩张阶段。

根据《2018年中国5G产业与应用发展白皮书》预测,我国5G基站总数是4G基站的1.1-1.5倍;另外预计5G通道数量相比4G预计将呈几何级数增加,对应连接器的数量预计也将显著增加,而体积的减小预计价格会有所降低,整体我们预计5G通讯连接器的市场规模将显著超越4G,通讯领域连接器市场有望迎来爆发。

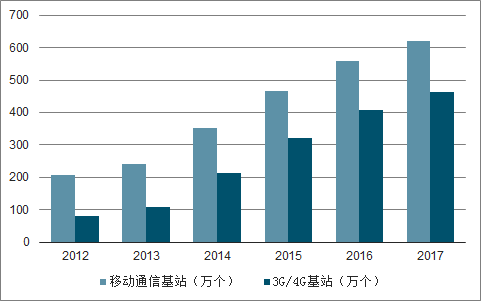

2012-2017年我国基站发展情况

数据来源:公开资料整理

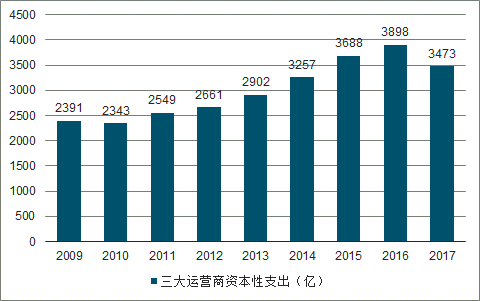

2009-2017年三大运营商资本性支出

数据来源:公开资料整理

我国5G建设相关政策

时间 | 政策及事件 | 具体内容 |

2017年1月 | 《信息通信行业发展规划 (2016-2020年)》 | 目标是我国成为5G标准和技术的全球引导者之一,并明确提出在“十三五” 期末启动5G商用。 |

2017年3月 | 《2017年政府工作报告》 | 全面实施战略性新兴产业发展规划,加快新材料、人工智能、集成电路、生物 制药、第五代移动通信等技术研发和转化,做大做强产业集群。 |

2017年3月 | 工信部总工程师在新华网主办的 论坛上发言 | 2017年工信部将推进5G研发、工业互联网创新等重点任务和项目,推动5G 等领域的自主创新、增强产业支撑能力。 |

2017年11月 | 《关于组织实施2018年新一代信 息基础设施建设工程的通知》 | 明确三大运营商要于2018年在不少于5个城市开展5G网络建设,每个城市5G 基站数量不少50个,形成密集城区连续覆盖,且全网5G终端数量不少于500 个等要求。 |

2017年11月 | 工信部发布5G系统频率使用规则 规则 | 工信部发布5G系统在3000-5000MHz频段(中频段)内的频率使用规则,规 划明确了3300-3400MHz(原则上限室内使用)、3400-3600MHz和4800-5000MHz 频段作为5G系统的工作频段,我国成为了国际上率先发布5G系统在中频段内 频率使用规则的国家。 |

2018年5月 | 《深入推进网络提速降费加快培 育经济发展新动能2018专项行动 的实施意见》 | 要求加快推进5G技术产业发展、扎实推进5G标准化、研发、应用、产业链成 熟和安全配套保障。组织实施“新一代宽带无线移动通信网“重大专项,完成 第三阶段技术研发试验,推动形成全球统一5G标准,组织5G应用征集大赛, 促进5G和垂直行业融合发展,为5G规模组网和应用做好准备。 |

2018年8月 | 《扩大和升级信息消费三年行动 计划(2018-2020年)》 | 要求加快5G标准研究、技术试验,推进5G规模组网建设及应用示范工程等, 确保启动5G商用。 |

数据来源:公开资料整理

三大运营商5G网络建设计划

运营商 | 2017 | 2018 | 2019 | 2020 |

中国移动 | 在北京、上海、广州、苏 州、宁波5个城市建设小 规模5G外场试验网 | 规模试验进一步扩大城市和部 署规模 | 开展预商用试验阶段 | 实现规模商用 |

中国联通 | 技术验证阶段,在2-4个 重点城市完成2-5个站的 5G小规模试验,验证5G预商用样机整体系统能 力 | 小规模试验,完成5G商用产品 实验室功能验证,完成联通建 设方案,在4-6城市进行19站规模试验网建设 | 试商用时期,将试验规模逐步 扩大至更多城市,每个城市更 多站点,并同步推进5G网络预商用 | 商用阶段,实现重点城市重点 区域部署 |

中国电信 | 开展小规模外场试验,重点进行无线组网方案与能力试验, 结合终端原型机进行系统试验和业务演示 | 开展规模及预商用试验,对多 厂商设备进行组网,实施 4G/5G互操作,并重点考察终 端和网络建兼容性,以及针对 垂直行业进行业务创新 | 正式商用的时间,届时,中国 电信将在重点城市重点区域 规模部署5G并开展商用。 | |

数据来源:公开资料整理

2、新能源车汽车连接器

我国出台了一系列新能源汽车行业法律法规和政策,确立了新能源汽车产业作为战略性新兴产业的地位,在产业政策推动下新能源汽车总体规模将持续增长。《“十三五”国家战略性新兴产业发展规划》指出,到2020年,实现当年新能源汽车产销200万辆以上,累计产销超过500万辆,整体技术水平保持与国际同步,形成一批具有国际竞争力的新能源汽车整车和关键零部件企业。

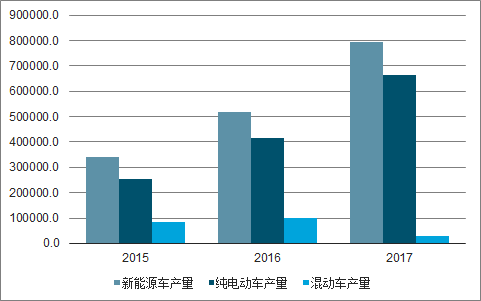

2015-2017年我国新能源汽车产量

数据来源:公开资料整理

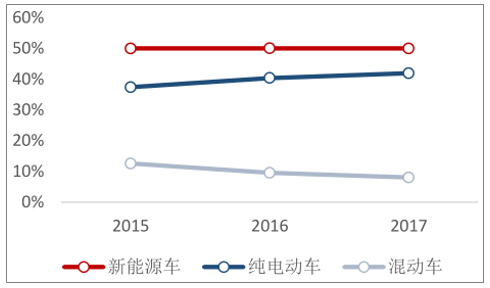

2015-2017年各类车产量车占比

数据来源:公开资料整理

汽车是连接器最大的需求市场,而新能源汽车对连接器的需求较传统汽车更大,一辆传统汽车大约用到300-500个连接器,新能源汽车则可达到800-1000个。公司现在正在积极布局新能源车用连接器,为部分新能源汽车厂商小批量供货,2018年新能源汽车领域市场开发成效显著,全年实现订货接近千万元,实现整车厂配套零的突破。未来随着新能汽车行业的高速发展。

二、微特电机

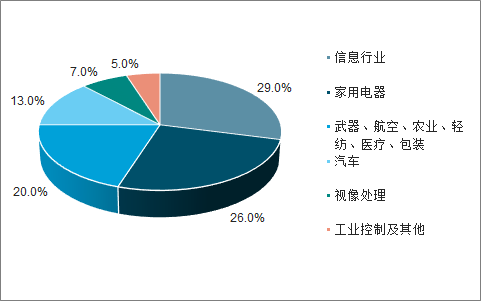

微特电机是工业自动化、农业现代化、武器装备现代化、办公自动化、家庭现代化等各个领域不可缺少的基础性电子元件,其应用范围非常广泛,而且随着经济发展程度和技术进步还将进一步拓展。2017年全球微特电机应用最多的领域是信息行业,占29%,其次是家用电器,占比26%,武器、航空、农业、轻纺、医疗、包装应用占总量的20%,汽车和视像处理分别占比13%和7%,合计占微特电机的应用达到95%。

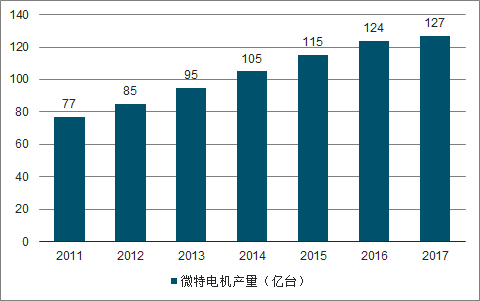

中国的微特电机产量持续增长,已是世界上最大的微特电机生产和出口国。根据调查数据显示,2017年行业产量为127亿台,产量全球占比70.90%,2020年预计达到150亿台,产量全球占比73.90%。中国微特电机产值从2011年的1278亿上涨到2016年的2866亿,复合增长率17.5%,目前市场空间预计已经超过3000亿元。长江三角洲,珠江三角洲和环渤海湾是我国主要的微特电机生产和出口基地。中国虽然是世界微特电机的生产大国,但是主要集中在中低端领域,高端的微特电机技术和产品主要集中在日本,德国,美国等。日本凭借着多年的技术发展积累,在高端微特电机的生产上占有绝对优势,以应用在高端装备伺服系统的伺服电机为例,日本品牌占据50%以上的份额,而国内品牌只占10%,高端用微特电机仍主要依靠进口。

中国微特电机产量

数据来源:公开资料整理

2017年微特电机下游应用占比

数据来源:公开资料整理

三、光模块

光模块由光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分,光模块用来进行光电转换,发送端把电信号转换成光信号,通过光纤传送后,接收端再把光信号转换成电信号。

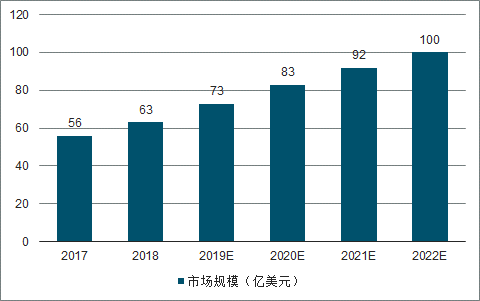

光模块正处高度景气周期,需求旺盛,未来空间巨大。随着全球数据量的增加,光模块向着超高频、超高速和超大容量发展。

2018年,主要数据中心运营商对100G光模块的采购还将翻倍甚至达到2017年水平的3倍。销售量增加一大原因是光模块厂商产能增加售价降低,另外,谷歌、微软,亚马逊等互联网巨头的数据流量持续翻倍,对高速率光模块的需求强劲。超大规模数据中心的建设热潮将促进高速率光模块渗透率,100G的产品技术已经成熟,400G模块部分厂商也已实现量产,预计100G高速率光模块市占率会由2017年的40%平稳升级到2022年的45%,400G高速率光模块市占率将由2018年的1%快速增长到2022年的24%。光模块市场份额预计在2022年将达到100亿美元。

2017-2022年光模块市场份额及预测

数据来源:公开资料整理

工业级光模块的应用环境相对商业级要更加恶劣,工作温差大,可靠性和技术要求高。江苏奥雷拥有光电转换模块的核心技术、关键工艺、核心人才,拥有国内模块厂家少有的自我封装生产线,具有从核心器件封装,耦合组件,模块合成的生产能力,可以在器件封装时即采用高温控制技术,达到高性能的模块指标,具有较高的室外环境的适应性,在耐高温,电力稳定性差,雷雨天气等恶劣环境下有较强竞争力。

相关报告:智研咨询发布的《2019-2025年中国电子元器件配件行业市场运营态势及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子元器件行业市场需求分析及投资方向研究报告

《2026-2032年中国电子元器件行业市场需求分析及投资方向研究报告》共十七章,包含电子元器件行业重点企业经营状况,电子元器件应用领域分析,电子元器件行业整体运营需求分析与前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电子元器件行业重点企业对比分析:振华科技、三环集团、风华高科[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)