一、负极材料各类型材料出货量及消费结构

负极材料是锂离子电池储存锂的主体,使锂离子在充放电过程中嵌入与脱出。负极是电池放电时流出电子的一极,负极材料主要影响锂电池的首次效率、循环性能等,负极材料的性能也直接影响锂电池的性能,负极材料占锂电池总成本5~15%左右。随着技术的进步,目前的锂离子电池负极材料已经从单一的人造石墨发展到了天然石墨、中间相碳微球、人造石墨为主,软碳/硬碳、无定形碳、钛酸锂、硅碳合金等多种负极材料共存的局面。

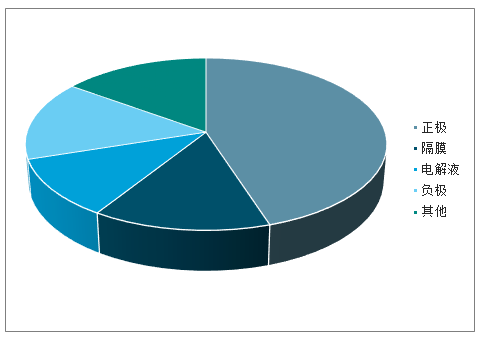

锂离子电池构成情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锂电池行业市场需求预测及投资未来发展趋势报告》

近期负极材料市场持稳运行,出货方面随着下游开工率的缓慢提升,情况有所好转。产品价格相对稳定,现国内负极材料价格低端产品主流报2.6-3.2万元/吨,中端产品主流报4.8-6.2万元/吨,高端产品主流报7-10万元/吨。

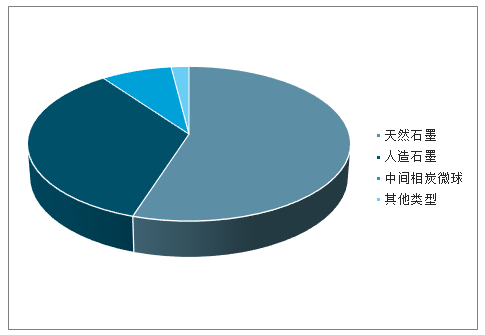

负极材料各类型材料出货量占比

数据来源:公开资料整理

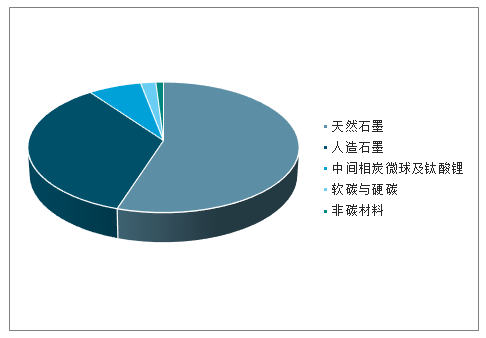

全球锂电负极材料的消费结构

数据来源:公开资料整理

中国锂电负极材料的消费结构

数据来源:公开资料整理

二、负极材料经营情况分析

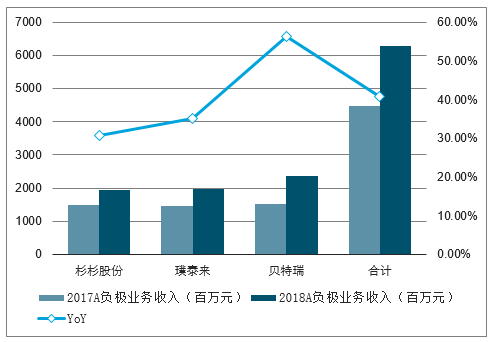

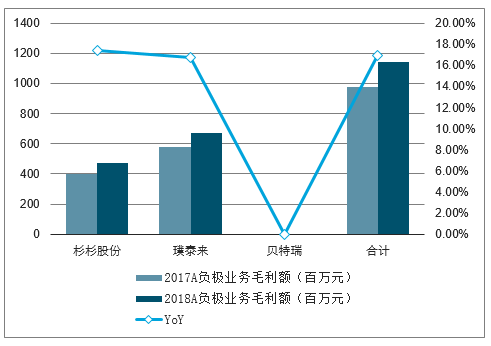

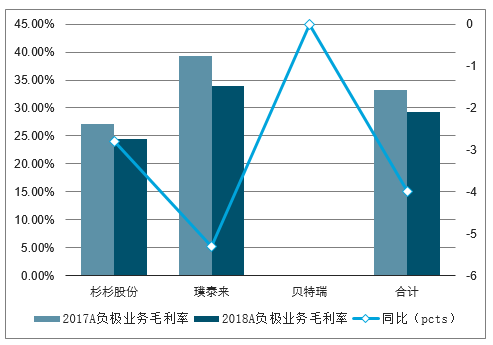

上游焦类原材料涨价拖累板块盈利能力。负极材料板块选取了2家A股上市公司和1家新三板公司,分别为杉杉股份、璞泰来和贝特瑞。2018年3家标的公司合计实现锂电负极材料业务营业收入62.77亿元,同比增长40.7%;业务整体毛利率29.21%,同比下滑4.0个百分点,主要系上游焦类等关键原材料价格持续上涨所致。璞泰来负极材料毛利率显著高于平均,其子公司江西紫宸人工石墨市场占有率达到21.65%,具有较高的话语权,公司内蒙古卓资园区5万吨石墨化加工项目建设基本完成,2019年将逐步投产运行,公司盈利能力有望得到支撑。

负极材料板块公司业务收入情况

数据来源:公开资料整理

负极材料板块公司业务毛利额情况

数据来源:公开资料整理

负极材料板块公司业务毛利率情况

数据来源:公开资料整理

三、锂电负极材料的市场发展前景

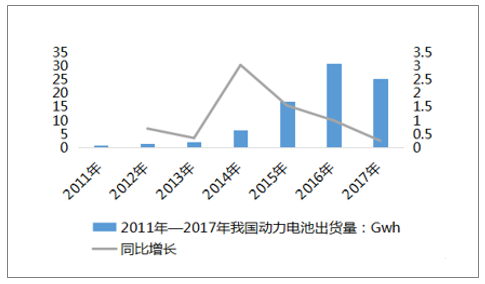

新能源汽车产量的快速攀升带动了动力锂电池市场持续高速增长。2017年,我国锂电池市场达80.5GWh,同比增长27.0%,带动锂电池负极材料市场产量同比增长23.7%,达14.6万吨。

2017年我国锂电池负极材料市场产量保持稳速增长的主要原因有:市场增长主要受动力电池市场增长拉动,2017年中国新能源汽车产量同比增长44.5%,达44.5GWh,动力型人造石墨成负极材料市场主要增长点;以贝特瑞、江西紫宸、上海杉杉为代表的企业出口保持增加,尤其是紫宸,随着其产能的释放,对日韩企业的出口量大幅增加。

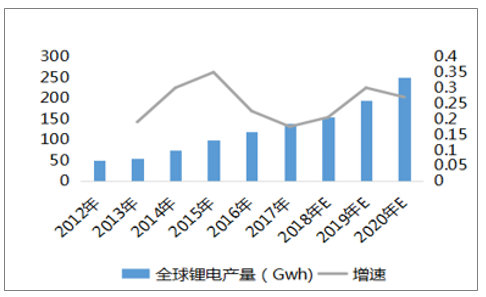

从全球锂电池生产总量看,自2010年以来,全球锂电池总产量年均增长速度在25%以上,2016年全球锂电池总出货量达到115.4Gwh,较上年同比增长21.1%。预计2020年,全球锂电池出货量将达到265.7Gwh,是2016年的2.5倍。

2012-2020年全球电池出货量及增长走势

数据来源:公开资料整理

2012-2020年中国电池出货量及增长走势

数据来源:公开资料整理

未来三年,我国动力电池企业竞争格局将发生较大变化,且动力电池对负极材料的需求量远大于3C数码电池,人造石墨的应用比例会越来越高。受广大应用前景吸引,2017年多家负极材料企业加大产能扩产,且有一批新进入企业进入。高工产研锂电研究所(GGII)认为未来三年,负极材料市场竞争将进一步加剧,低端重复产能将被淘汰,拥有核心技术和优势客户渠道的企业才能获得长足的发展,市场集中度将有所提高。

总之,在未来几年内,整个锂离子电池负极材料的市场需求量将继续保持持续增长的趋势。而从负极材料的种类上来看,整个负极材料市场将仍然以天然石墨和人造石墨为主体。随着整个市场对高容量、高功率负极材料需求的逐步提升以及新一代负极材料(如硅基材料等)制备工艺的逐渐成熟,市场重心也会逐步向新一代负极材料偏移。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)