全球平板显示产业集中在韩国、台湾地区、日本和中国大陆,受大屏手机、电视尺寸、车载显示及公共显示的拉动,近几年全球新型显示产业维持持续增长态势。在下游市场高速增长的需求拉动和国家相关产业政策的支持下,国内显示面板及材料迎来了快速的发展,以京东方、华星光电、天马、龙腾光电、中电熊猫等为代表的一批面板生产企业的崛起,带动了大陆平板显示产业链的高速发展,面板产业不断向国内转移的趋势明显

显示产业链快速发展的同时,也带动了上游光学薄膜行业的快速发展。光学薄膜是指在光学元件或独立基板上,制镀上或涂布一层或多层介电质膜或金属膜或这两类膜的组合,以改变光波之传递特性,包括光的透射、反射、吸收、散射、偏振及相位改变。故经由适当设计可以调变不同波段元件表面之穿透率及反射率,亦可以使不同偏振平面的光具有不同的特性。在液晶显示器中,光学膜主要包括偏光片和背光模组光学薄膜。

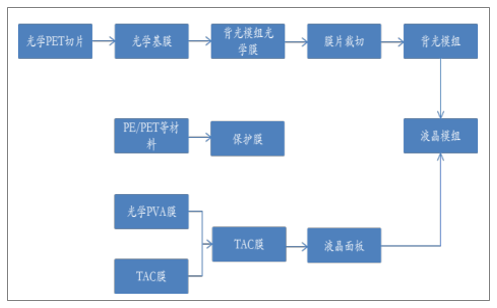

光学膜产业链

数据来源:公开资料整理

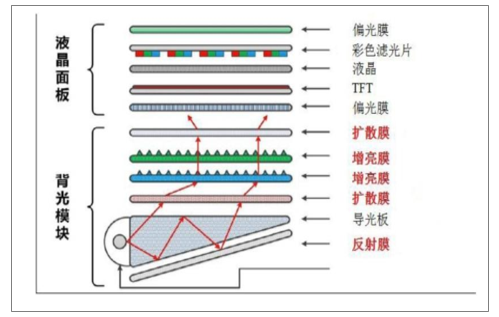

LCD液晶面板结构

数据来源:公开资料整理

在液晶面板的成本构成中,背光模组和偏光片占比达到31%,而光学膜在背光模组成本中占比达到35%-40%。

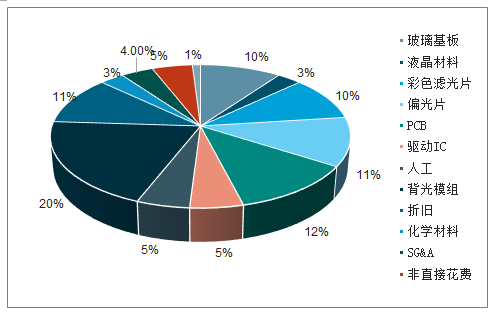

液晶面板成本构成

数据来源:公开资料整理

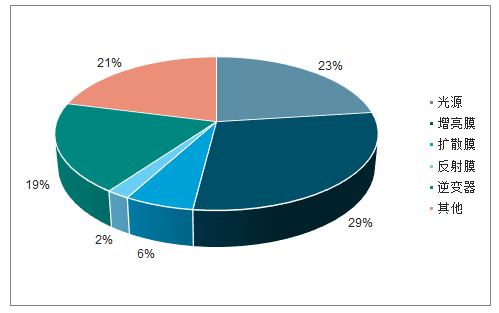

背光模组成本结构

数据来源:公开资料整理

目前背光模组中扩散膜、反射膜、增亮膜等大陆企业的供应能力已经有了大幅提升,而偏光片高端显示膜材料本土化程度仍较低。

显示用光学膜材料的发展现状

组件 | 光学膜 | 中国大陆 | 中国大陆外 |

背光模组 | 聚酯基膜 | 乐凯,康得新,裕兴,南洋科技,长阳科技等 | 三菱,东丽,帝人,杜邦,可隆, SKC,东洋纺 |

增亮膜(BEF) | 激智,南洋科技,康得新,长阳科技等 | 3M,友辉,迎辉,SKC,LG,等 | |

扩散膜 | 激智,南洋科技,康得新,乐凯等 | 惠和,SKC,新和,华宏新技,等 | |

反射膜 | 激智,南洋科技,长阳科技,乐凯,道明等 | 东丽,帝人等 | |

导光板 | 常州丰盛 | 三菱丽阳,奇美实业,辅祥实业等 | |

偏光片 | 偏光片 | 盛波光电、三利谱 | 日东电工,住友化学,LG等 |

TAC | 乐凯,无锡阿尔梅,东氟塑料(均无TFT级) | 富士胶片,柯尼卡/美能达等 | |

PVA | 皖维高新 | 可乐丽,日本合成化学 | |

保护膜/离型膜 | 许多 | 许多 | |

补偿膜 | 无 | 富士胶片,柯尼卡/美能达,瑞翁, 日东电工等 | |

其它 | 功能性涂膜 | 新纶科技,康得新等 | DNP,日本东山,凸版印刷,邻得 科 |

配向膜 | 北京波米,等 | JSR,日产化学,大立,等 | |

柔性基板 | 无 | 三菱油化,住友电木,钟渊化学, 宇部兴产,可隆 | |

滤光片 | 东旭光电 | 凸版印刷,DNP,东丽等 |

数据来源:公开资料整理

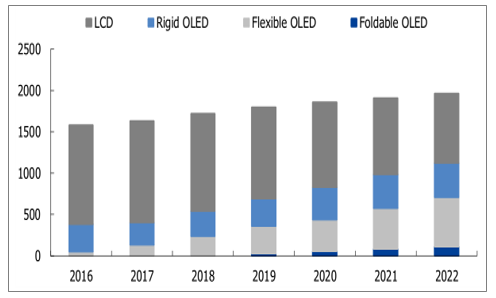

2019年是折叠屏手机量产元年,带动柔性材料需求增长,带动柔性材料需求增长:2018年10月31日柔宇科技正式发布具有革命性里程碑意义的首款可折叠柔性屏手机i,随后在11月三星也发布了自家首款可折叠手机,并预计将于2019年推出百万台产品。

根据调查数据显示,2019年将成为可折叠式手机面板的出货元年,预计到2022年将达到1.08亿片。

智能手机硬式、可挠式、可折叠式面板出货量预估(百万片)

数据来源:公开资料整理

柔性OLED的核心诉求在于轻薄、可弯曲,因此面板各主要材料均发生变革,主要是向更薄、更柔、更集成化演变。目前柔性显示上游材料几乎100%以来进口,未来进口替代空间广阔。

相关报告:智研咨询发布的《2019-2025年中国显示材料行业市场专项调研及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国有机硅产业供给及格局概况分析:产能粗放式扩产周期步入尾声[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国激光焊接设备行业产业链、市场规模、重点企业经营情况及发展趋势研判:下游需求持续增长,激光焊接设备市场维持高景气度[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国工业制动器行业产业链、发展现状、重点企业分析及发展趋势:智能制造浪潮持续推动,工业制动器市场加快崛起[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国高压清洗机行业发展历程、产业链、市场规模、竞争格局及前景展望:高压清洗机国内渗透率低,行业发展空间广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国医用防护服行业发展历程、产业链、发展现状、竞争格局和发展趋势分析:市场需求快速回落,企业开始寻求海外增量[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国跨座式单轨列车行业产业链、发展现状、竞争格局和发展趋势分析:随着城市化的加速推进,跨座式单轨列车备受瞩目[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)