近几年新能源汽车的快速增长带来了锂电行业的持续高速发展。2018年国内新能源汽车产量达到125.6万辆,同比增长55%,预计到2025年将达到600万辆的销量目标。

新能源汽车行业的快速发展也拉动了上游动力电池及材料的需求增长,2018年中国动力电池装机量56.89GWh,同比增长56.88%。在锂电池的五大材料中,正极、负极、电解液以及隔膜的国产化程度已经有了很大幅度的提高,唯独软包锂电池铝塑膜由于技术难度高,长期大量依赖进口,全球市场基本被大日本印刷、昭和电工、凸版印刷三家企业垄断。2016年新纶科技以人民币5.7亿元收购T&T(日本凸版印刷与东洋制罐合资成立)从事的锂离子电池铝塑复合膜外包装材料生产、制造及销售业务进入铝塑膜领域。

全球主要铝塑膜企业产能及扩产计划

主要企业 | 月产能 | 特点 |

DNP | 600万平米/月 | 热法 |

昭和电工 | 200万平米/月,计划扩产30% | 干法 |

新纶科技 | 日本三重工厂200万平米/月,常州工厂拟建设600万平米/月 | 干法、热法均可做,采用特殊的铝箔工艺,不含镉 |

数据来源:公开资料整理

铝塑膜是软包装锂电池电芯封装的关键材料,单片电池组装后用铝塑膜密封,形成一个电池,起到保护内容物的作用,一般占锂电池成本的15%~20%左右。铝塑膜结构主要为尼龙层(ON层)、胶水层、铝箔层(AL层),以及CPP层或PP层,主要原材料为尼龙、铝箔、聚丙烯和胶黏剂。在软包动力电池快速发展的趋势下,铝塑膜的需求也将快速增长,因此还具备较大的进口替代空间。

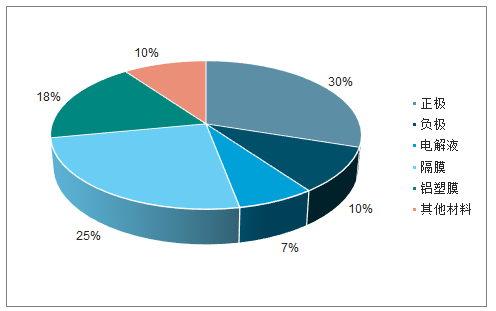

软包锂电池成本构成

数据来源:公开资料整理

铝塑膜最大的壁垒在于原材料和工艺技术,其中原材料成本占55%,铝箔占比又达到原材料的50%。因此为了真正实现铝塑膜的进口替代,围绕铝箔、尼龙等关键材料国内企业还有很多可以发展的空间。

目前,全球铝塑膜市场一直由日本少数企业垄断,其中日本的DNP和昭和电工已经占据全球约75%的市场份额,另外日本T&T、韩国栗村化学的产能正在逐步释放,其市场份额也在不断提升。经过多年的积累,国内企业技术日趋成熟,已开始进入铝塑膜生产,但目前国产化率仍不足10%。我们认为,国内锂电池厂商面临巨大成本压力,迫切需要降低锂电池原材料成本,铝塑膜实现进口替代、国产化的需求日益凸显。

软包电池具有综合优势:目前锂离子电池主要方形、圆柱、软包三大类,其中方形和圆柱的外壳主要采用铝合金、不锈钢等硬壳,而软包的外壳则采用铝塑膜来制造。

性能方面软包锂电池优势

(1) 安全性能好

软包电池电解液较少漏液,且在发生安全隐患的情况下软包电池会鼓气裂开,而不像硬壳电池那样内压过大会发生爆炸。

(2) 重量轻

软包电池重量较同等容量的钢壳方形电池轻40%,较铝壳方形电池轻20%。

(3) 电池容量大

软包节约体积20%,较同等规格尺寸的钢壳电池容量高50%,较铝壳电池高20~30%。

(4) 循环性能好

软包电池的循环寿命更长,100次循环衰减比铝壳少4%~7%。

(5) 内阻小

软包电池的内阻较锂电池小,国内最小可做到35mΩ以下,极大地降低电池的自耗电。

(6) 设计灵活

可根据客户需求定制外形,可以做更薄,普通铝壳只能做到4mm,软包可以做到0.5mm。

在性能方面软包电池更具综合优势:1)软包电池更适合便携式、对空间或厚度要求高的应用领域,例如3C消费类电子产品;2)虽然方形电池的单体容量高,但又重又大,而软包电池在能量密度方面优势明显,而且目前单体电芯也在往大容量、高倍率方向发展,将更符合新能源汽车等领域对移动电源的要求;3)虽然圆柱电池的生产工艺成熟、能量密度优势明显,但由于单体电芯的容量很小,故相同容量大小的电池Pack需要更多的电芯,例如特斯拉ModelS的电池Pack容量为85kWh,大约有7000多颗18650型圆柱电池,这对电池管理系统BMS要求非常高,而软包电池的单体容量可抵上10个以上18650型圆柱电池,对BMS的要求较低,介于国内甚至全球大多数BMS配套能力有限,大容量的电池Pack不会过多采用圆柱电池,另外,圆柱电池因能量密度太高导致安全性较差,且硬壳导致内压大,故常发生爆炸事件,而软包电池则具有明显优势。

相关报告:智研咨询发布的《2019-2025年中国铝塑膜行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询