肉制品(meatproducts),是指用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品,如香肠、火腿、培根、酱卤肉、烧烤肉等。也就是说所有的用畜禽肉为主要原料,经添加调味料的所有肉的制品,不因加工工艺不同而异,均称为肉制品,包括:香肠、火腿、培根、酱卤肉、烧烤肉、肉干、肉脯、肉丸、调理肉串、肉饼、腌腊肉、水晶肉等。

根据我国肉制品最终产品的特征和产品的加工工艺,可以将肉制品分为以下十大类:香肠制品、火腿制品、腌腊制品、酱卤制品、熏烧烤制品、干制品、油炸制品、调理肉制品、罐藏制品、其他类制品。

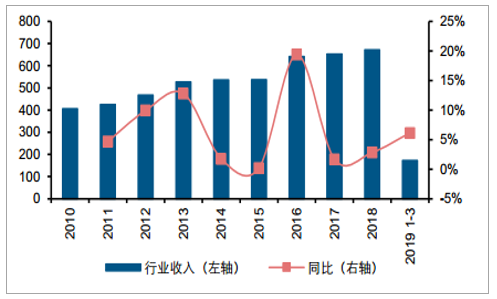

2018年肉制品行业收入672亿元,同比增长3%,其中2018Q1/Q2/Q3/Q4行业收入增速分别为4%/4%/3%/1%;2019年Q1肉制品行业收入173亿元,同比增长6%。2018年肉制品行业净利润54亿元,同比增长11%,其中2018Q1/Q2/Q3/Q4行业利润增速分别为21%/23%/-6%/11%;2019年Q1肉制品行业净利润15亿元,同比增长20%。2018年上半年肉制品加工因猪肉等原材料价格较低,盈利状况较好,但18Q4以来,部分原材料以及人工成本有所上升,肉制品的毛利率承压,18Q4~19Q1肉制品行业的利润改善,主要是2019年3月之前生猪价格处于低位以及生猪调运政策相对严格产区和销区的生猪价差扩大,屠宰利润较好,同时由于屠宰业务的税收负担较轻,对盈利也有一定正向贡献。

肉制品行业收入及增速(亿元)

资料来源:公开资料整理

肉制品行业利润及增速(亿元)

资料来源:公开资料整理

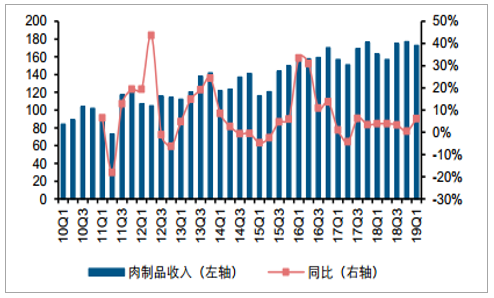

肉制品行业分季度收入及增速(亿元)

资料来源:公开资料整理

肉制品行业分季度利润及增速(亿元)

资料来源:公开资料整理

肉制品行业盈利能力:屠宰利差扩大,盈利能力企稳

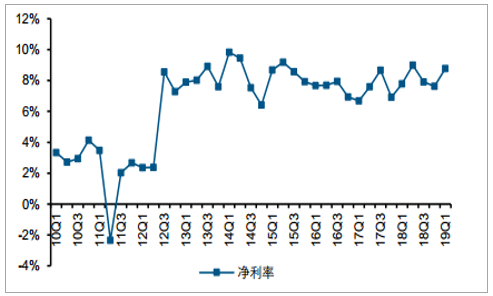

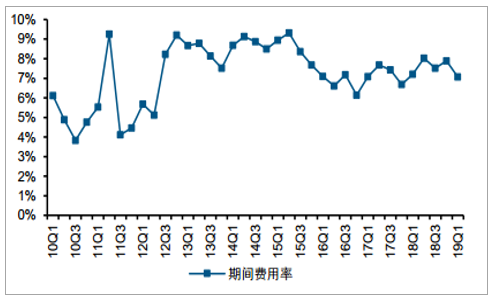

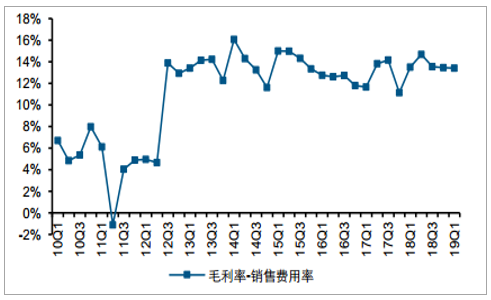

2018年肉制品行业净利率8%,同比提升0.59pct,其中2018Q1/Q2/Q3/Q4行业净利率分别为8%/9%/8%/8%,分别同比变动1.1pct/1.4pct/-0.76pct/0.7pct;2019年Q1肉制品行业净利率9%,同比提升0.99pct。2018年肉制品行业毛利率19%,同比提升1.52pct,其中2018Q1/Q2/Q3/Q4行业毛利率分别为18%/20%/18%/18%,分别同比变动2.08pct/1.44pct/-0.48pct/3pct;2019年Q1肉制品行业毛利率18%,同比下降0.02pct。2018年肉制品行业费用率8%,同比提升0.36pct,其中2018Q1/Q2/Q3/Q4行业费用率分别为7%/8%/8%/8%,分别同比变动0.13pct/0.34pct/0.09pct/1.21pct;2019年Q1肉制品行业费用率7%,同比下降0.14pct。下游肉制品一直是行业的主要盈利来源,18Q1~18Q2肉制品的盈利能力受益于上半年猪价的低位运行,盈利能力持续提升,毛利率和净利率均有较大幅度提升,18Q3随着多项成本上涨,肉制品的毛利率有所承压。18Q4~19Q1生猪价格处于相对低位以及生猪调运政策相对严格产区和销区的生猪价差扩大,屠宰利润较好,同时屠宰的所得税负担较低,对盈利形成正向贡献。

肉制品行业分季度毛利率

资料来源:公开资料整理

肉制品行业分季度净利率

资料来源:公开资料整理

肉制品行业期间费用率

资料来源:公开资料整理

肉制品行业毛利率-销售费用率

资料来源:公开资料整理

肉制品行业现金流及资产状况:经营现金净流入减少,企业存货增加

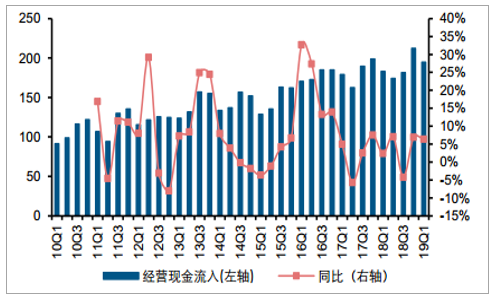

2018Q1/Q2/Q3/Q4肉制品行业经营性现金流净额分别为15.85亿元/4.23亿元/17.36亿元/16.57亿元,分别同比变动-13.32%/-41.37%/-25.88%/30.74%;2019年Q1肉制品行业经营性现金流净额为0.45亿元,同比变动-97.15%,其中流入194.89亿元,同比变动6.35%,流出194.44亿元,同比变动16.14%。经营性现金流净额的大幅减少,主要系受公司为平滑未来的成本端压力,增加较多原材料存货所致。

肉制品行业分季度经营现金净流入及变化(亿元)

资料来源:公开资料整理

肉制品行业分季度经营现金流入及变化(亿元)

资料来源:公开资料整理

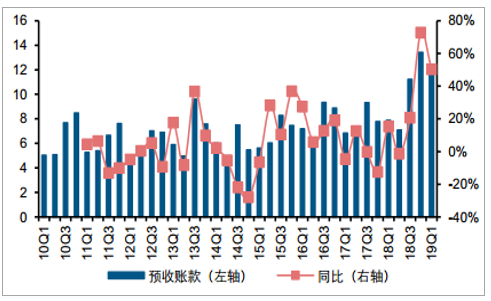

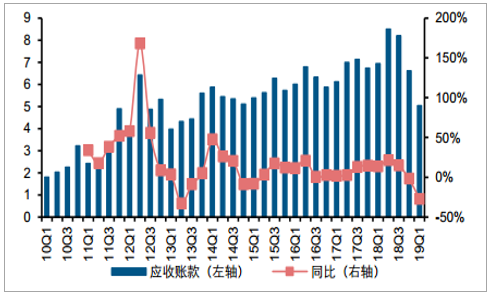

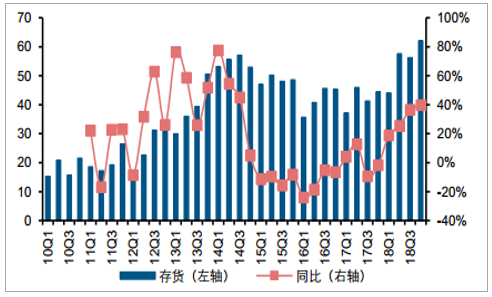

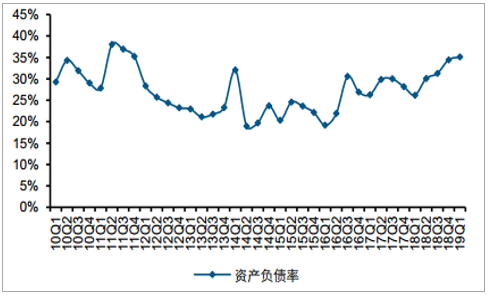

2018年末肉制品行业货币资金51.14亿元,同比变动-38%;2019年一季度末货币资金32.06亿元,同比变动-62%;2018年末肉制品行业应收账款6.62亿元,同比变动-2%;2019年一季度末应收账款5.05亿元,同比变动-27%;2018年末肉制品行业预收账款13.44亿元,同比变动73%;2019年一季度末预收账款11.85亿元,同比变动50%;2018年末肉制品行业存货62.05亿元,同比变动40%;2019年一季度末存货77.92亿元,同比变动77%。2018年Q1/Q2/Q3/Q4及2019年Q1肉制品行业资产负债率分别为26%,30%,31%,34%,35%。生猪价格预期上涨,肉制品公司的存货持续增加,有望在未来平滑肉制品业务生产成本。

肉制品行业分季度预收账款及同比变动(亿元)

资料来源:公开资料整理

肉制品行业分季度应收账款及同比变动(亿元)

资料来源:公开资料整理

肉制品行业分季度存货及同比变动(亿元)

资料来源:公开资料整理

肉制品行业分季度资产负债率(%)

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国肉制品加工行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国肉制品行业市场运行态势及发展战略研究报告

《2026-2032年中国肉制品行业市场运行态势及发展战略研究报告》共十六章,包含2026-2032年肉制品行业投资机会与风险防范,肉制品行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询