一、整体销量走势:销量整体呈下降态势

从整体市场销量情况来看,受经济低速的增长、国五与国六标准的切换和消费信心不足的叠加因素影响,4月整体乘用车市场销量处于下降趋势。4月乘用车共销售了157.3万辆,与上个月相比,环比下降22.0%,每个季度的销量压力会落在最后一个月份上,季度交替之间会出现销量下滑。与上年同期对比来看,同比下降17.8%,为近12个月以来下降比例最高。

2018-2019年中国汽车整体销量及同比增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国乘用车行业市场调查及发展趋势研究报告》

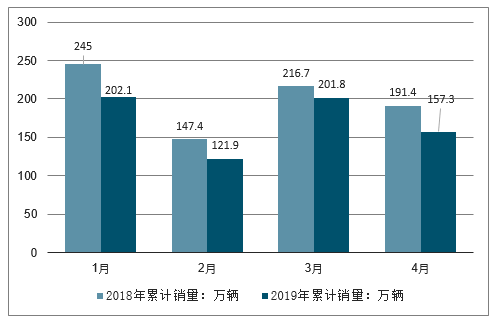

从累计销量数据来看,2019年1-4月,乘用车累计销量683.1万辆,同比累计下降14.7个百分点,较去年同期相比,降幅明显,降幅比1-3月累计又扩大了1.0个百分点。目前整体下滑走势没有缓解,车企将面临更大的竞争。

2018-2019年乘用车累计销量走势

数据来源:公开资料整理

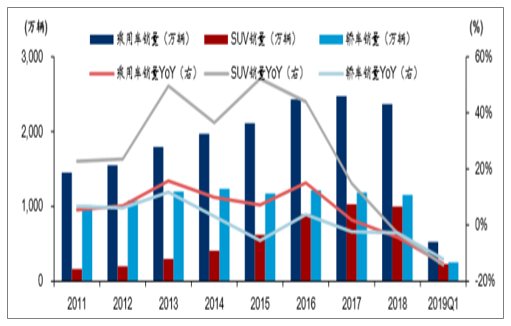

后SUV时代来临,自主应谋求加快转型,寻找新的销量驱动力。2019年Q1,国内SUV销量227.69万辆,同比-14.26%,轿车销量251.5万辆,同比-13.77%。相对2017年,SUV销量增速大幅下滑。SUV销量下滑的主要原因有:1、2018年我国SUV占乘用车销量比例已经达到43%,渗透率达到一定程度后增长放缓在所难免;2、四五线城市等首次购车需求旺盛的地方因为棚改货币化政策调整、金融去杠杆、购房消费挤压购车消费等乘用车销量出现下滑;3、SUV比同级别的轿车要贵,在预期收入下行的情况下,SUV销量下滑。

2011-2019Q1国内乘用车、轿车及SUV销量及增速对比

数据来源:公开资料整理

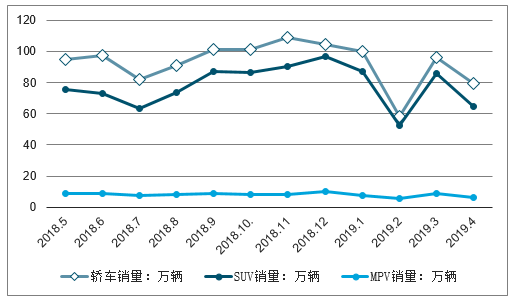

从车型类别销量来看,4月份轿车、SUV、MPV的销量分别为79.3万辆、64.9万辆、6.1万辆。与上个月销量相比,轿车环比下降17.4%,SUV环比下降24.2%,MPV环比下降33.5%,其中MPV的下降幅度最大,高于市场大盘。与去年同期销量相比,轿车同比下降15.6%,SUV同比下降19.2%,MPV同比下降31.3%,三个车型类别的销量均呈不同程度的下降走势。受到4月份车展及促销活动的影响,更多新车型的上市,未来各车型类别降幅将会有所收窄。

2018-2019年中国不同车型类别销量情况走势

数据来源:公开资料整理

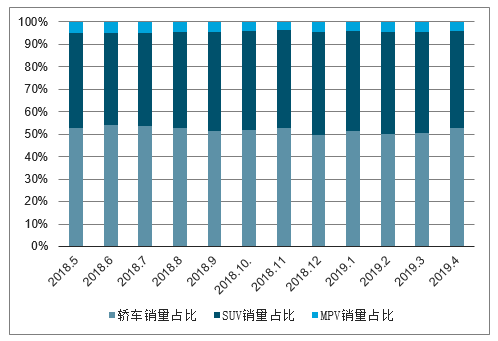

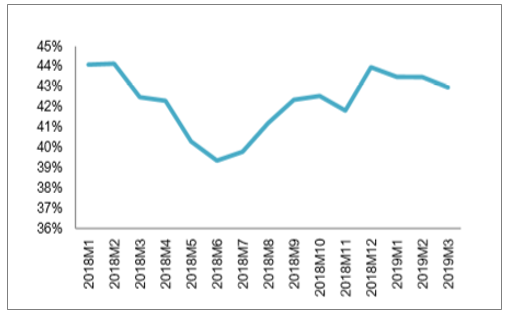

从市场销量占比情况来看,4月轿车和SUV销量占比分别为52.8%和43.2%,MPV的市场销量占比仅为4.0%。与上个月销量占比相比较,SUV和MPV的销量占比稍有下滑,分别下滑了1.7和0.8个百分点,轿车的销量占比则有所上升,上升了2.5个百分点。与去年同期销量占比相比较,SUV和MPV的销量占比同样呈下降趋势,分别下降了0.7和0.8个百分点,轿车的销量则呈上升趋势,上升了1.5个百分点。今年厂商对轿车市场的促销力度明显高于SUV,轿车的销量占比明显升高,使轿车市场又重新回归了主流。

2018-2019年中国分类型销量占比情况走势

数据来源:公开资料整理

SUV月度销量占比情况

数据来源:公开资料整理

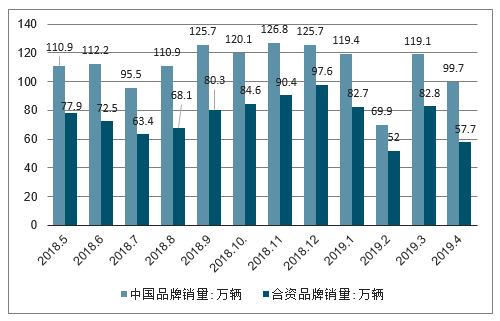

从厂商类型销量来看,4月合资品牌销量为99.7万辆,中国品牌销量为57.7万辆。与上个月相比,合资品牌环比下降16.3%,中国品牌环比下降了30.3%;与去年同期相比,合资品牌同比下降了9.9%,中国品牌同比下降了28.6%。可以看出,中国品牌SUV红利的消退,直接带来销量的下降,未来中国品牌车企需要调整策略,加大营销力度及推出优势产品来应对市场的低迷。

2018-2019年中国不同厂商类型销量走势

数据来源:公开资料整理

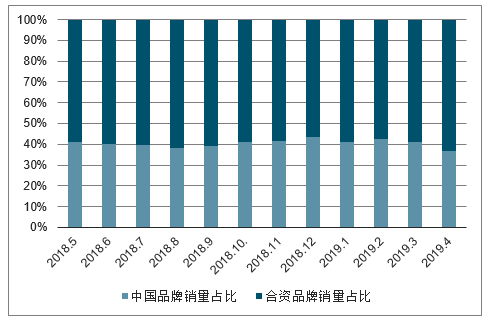

从市场占比的情况来看,4月合资品牌销量占比为63.4%,中国品牌销量占比为36.6%。与上个月相比,合资品牌销量占比上涨了4.4%,与去年同期相比,合资品牌销量占比上涨了5.5%,而中国品牌的销量占比却在持续下滑。合资车依然占据着主要的市场销量,且呈上涨趋势,中国品牌所面临的竞争压力在逐渐增大。

2018-2019年中国不同厂商类型销量占比走势

数据来源:公开资料整理

日系强势产品周期,自主美系法系承压。2019年Q1,日系品牌销量105.99万辆,同比+5.31%,日系车型处于强势周期,预计日系增长趋势有望延续。德系品牌批发销量118.58万辆,同比-7.14%,德系虽然下滑但是销量情况仍然好于行业。自主品牌批发销量218.77万辆,同比-20.85%,自主品牌市场占有率跌至41.6%,由于豪华和合资车型不断降价,与部分自主车型直接竞争,中低端市场竞争加剧,自主品牌销量出现超过行业的下滑。美系品牌销量49.27万辆,同比-25.37%,美系品牌由于产品力下滑,销量持续承压。韩系品牌销量25.14万辆,同比+2.7%,由于去年基数低,韩系略增长;法系品牌销量4.11万辆,同比-60.33%,法系品牌持续承压。

广汽长城、比亚迪销量表现强势,长安、上汽、吉利略显颓势。2019M1-4,上汽集团批发销量同比-16.8%,主要原因是上汽通用、上汽通用五菱销量下滑拖累,上汽自主销量同比-15.36%,但是四月增速环比有回升,可能是因为30亿置换补贴产生作用;长安汽车批发销量同比-32.54%,福特和长安自主销量双双下滑,暂未出现环比改善态势。吉利汽车批发销量同比-8.66%,吉利4月销量同比-19%,拖累整体表现。长城汽车批发销量同比+8.65%,哈弗系列表现强势,官降成效显著。比亚迪批发销量同比+4.21%。2019Q1,广汽集团销量同比-2.69%。

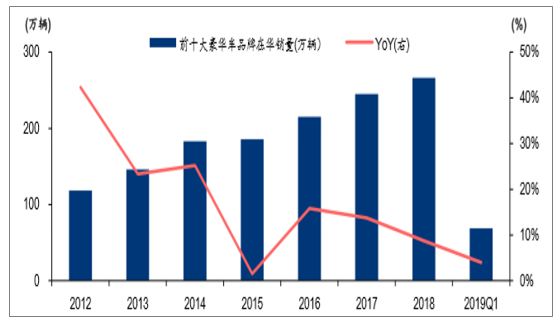

豪华车销售相对受影响较小,消费升级逻辑仍存在。2018年前十豪华车品牌在华销量266.2万辆,同比增长8.7%,高于国内汽车行业平均水平。2019Q1豪华车零售销量68.9万辆,同比+4%。2019年Q1,奔驰销量居于榜首,销售17.4万辆,同比增长3%;奥迪Q1销量15.9万辆,同比增长3%;宝马增速强劲,同比增长10%,销售了16.8万辆。二线品牌中,捷豹路虎和沃尔沃Q1下滑较多,捷豹路虎销量2.14万辆,同比-43%;沃尔沃销量2.99万辆,同比-43%;雷克萨斯增速稳定,Q1销量3.74万辆,同比+4%;凯迪拉克略降,Q1销量4.47万辆,同比-2%。我们认为豪华车销售数据好于行业平均水平,说明预期收入下滑对豪华车消费人群影响较小,消费升级仍存在。

2012-2019Q1前十大豪华车品牌在华销量增速

数据来源:公开资料整理

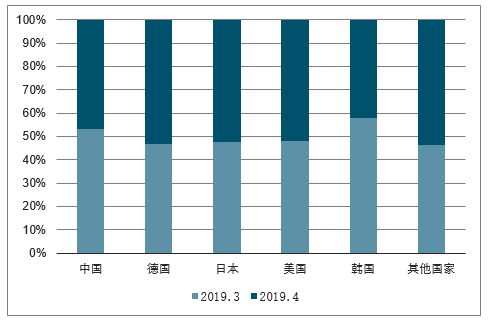

从国别情况来看,4月中国品牌销量占乘用车销量的35.4%,而德国、日本、美国、韩国和其他国家乘用车分别占乘用车销量的24.0%、22.5%、9.6%、4.7%和3.8%。中国品牌、德国和日本车最受用户所青睐,其次为美国和韩国车,而其他国家品牌销量相对较少,竞争力较弱。与上个月相比,整体主流外国品牌销量占比均有所增长,其中德国和日本乘用车销量占比增长显著,韩国车销量占比有所下滑,而中国品牌销量占比下滑幅度较大,下降了4.8个百分点。德国和日本车销量占比的上升给中国带来了更加严峻的竞争。

2019年中国乘用车分国别市场销量占比

数据来源:公开资料整理

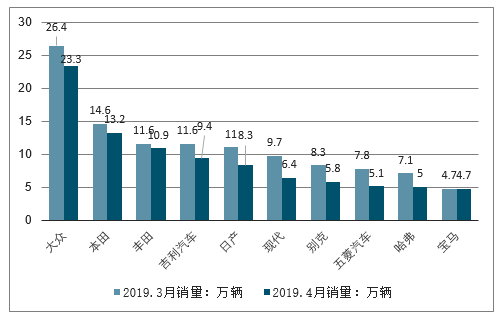

从品牌角度来看,4月乘用车销量最高的五个品牌分别为大众、本田、丰田、吉利和日产,其销量分别为23.3万、13.2万、10.9万、9.4万和8.3万,占据当月销售总量的41.3%。与上个月相比,前五名没有变化,但前五名销量份额有所增加,共上升了4.2个百分点。从销量排行前10名的品牌来看,主流外国品牌占据了6席,中国品牌仅有3名上榜,分别为吉利、哈弗和五菱,作为豪华品牌的宝马也进入了前10。从品牌档次来看,主流外国品牌和豪华品牌的市场份额已经接近7成,且仍然有上升趋势,中国品牌面临的竞争压力越来越大。

2019年中国乘用车各品牌市场销量TOP5

数据来源:公开资料整理

二、降本压力促主流体系接纳国产供应商

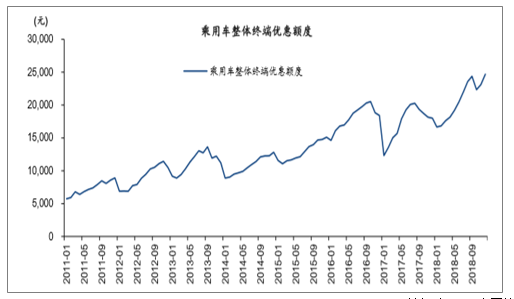

行业竞争加剧,整车厂成本控制需求提高,国产零部件商价格优势凸显。自2015年以来我国乘用车市场价终端优惠程度不断增大。2018年中国乘用车行业整体下滑4.4%,为保销量从2018年下半年以来,主机厂给予终端折扣力度不断加大。为应对激烈的市场竞争,压缩整车产品成本成为主机厂的当务之急。国产零部件商拥有较低管理成本与劳动力成本优势,有望借助此机遇进入拥有较高壁垒的合资及外资主机厂,实现合资品牌中低端车型的供货将是打开全面配套国际车厂,成长为全球巨头的必经之路。

乘用车整体终端优惠额度

数据来源:公开资料整理

三、销量下滑影响业绩,19Q1汽车行业总体业绩下滑

2019Q1汽车行业总体营收(除其他交运设备)同比-6.91%(增速同比-20.64pct);净利同比-27.20%(增速同比-28.89pct)。乘用车、零部件、客车、货车、经销商五个主要子行业中,乘用车收入同比-13.04%,增速同比-29.93pct;零部件收入同比+4.91%,增速同比-10.60pct;客车收入同比-0.79%,增速同比-20.84pct;货车收入同比+27.93%,增速同比+36.27pct;经销商行业收入同比-18.84%,增速同比-23.20pct。除客车外,其余子行业净利均出现负增长:乘用车净利同比-41.49%,增速同比-41.13pct;零部件净利同比-12.54%,增速同比-29.90pct;客车净利同比+35.29%,增速同比+103.91pct;货车净利同比-518.87%,增速同比-395.94pct;经销商行业净利润同比-38.07%,增速同比-47.23pct。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)