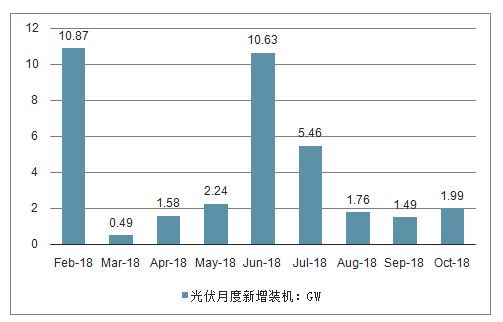

2018年,受531政策影响,中国国内光伏发展降速。1-10月份国内光伏装机仍然达到了36GW,虽然较2017年的高歌猛进明显降渢,但也大超此前行业的悲观预期。考虑年底仍将有领跑者项目、扶贫项目等陆续幵网,预计全年国内超过40GW是大概率亊件。

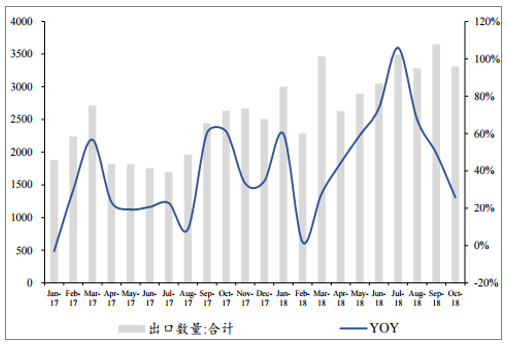

海外方面,1-10月份光伏组件出口31.05GW,同比增长49.4%。

2017-2018年光伏月度新增装机量(GW)

数据来源:公开资料整理

2017-2018年光伏组件出口数量(MW)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国太阳能光伏设备行业市场竞争现状及未来发展趋势研究报告》

海外方面,新兴市场(南美、中东北非)等地遍地开花,欧洲主要国家荷关、德国等同比正增长,乌克关光伏增长引人关注,欧洲市场复苏明显。1-10月份光伏组件出口31.05GW,同比增长49.4%。1-10月份,组件出口金额106.7亿美元(2017年同期仅83.6亿美元)。

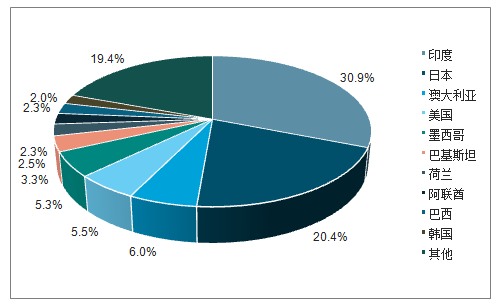

2017年1-10月全球光伏市场各国份额(百分比)

数据来源:公开资料整理

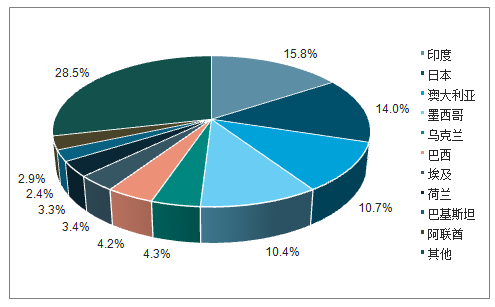

2018年1-10月全球光伏市场各国份额(百分比)

数据来源:公开资料整理

2019年中国市场复苏,海外持续爆发,中国、全球装机有望达到47、120GW,19年下半年成规模平价项目将在中国出现,海外平价国家数量将继续增加。2020年中国、全球装机有望达到60、150GW。2022年中国、全球装机有望达到90、240GW以上。

全球主要国家光伏装机量预测(GW)

数据来源:公开资料整理

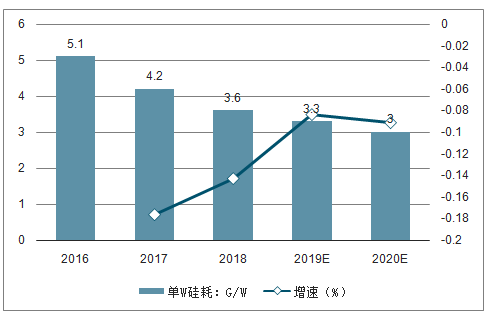

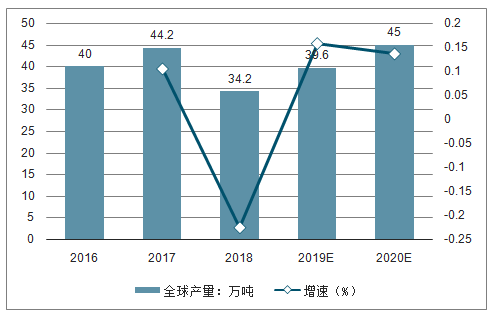

单晶比例上升,电池效率提升,以及切割线损降低(未来薄片化趋势)等因素联合作用,单W硅耗持续降低,单晶PERC电池硅耗今年已经降至3.3g/W以下。基于单W硅耗趋势判断,18-20年多晶硅全球产量预计分别为34.2、39.6、45.0万吨。

单W硅耗预测(g/W)

数据来源:公开资料整理

多晶硅全球产量预测(万吨)

数据来源:公开资料整理

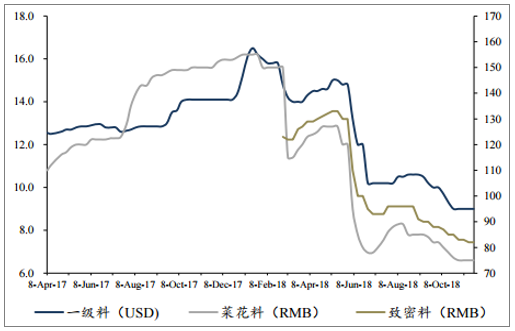

531名价格出现大幅回调,Q3季度性停产梱修、Q4季度性旺季,硅料价格稳住。Q4开始多晶硅料产能将进入集中投放期(12万吨以上),硅料价格有望稳步回落,低点预计64/72元/kg。逐步实现进口替代、高电价区域替代。

到2020年,硅料降形成新疆、内蒙的协鑫、大全、特发、东方希望、通威等五家寡头垄断格局,各家产能均在9万吨以上。

硅料价格(单位:万元)

数据来源:公开资料整理

硅料产能(单位:万吨)

数据来源:公开资料整理

531以来硅片环节价格大幅下降,单多晶硅片价差整体拉大至1元/片,当前价格位置基本对应了多晶硅片行业的平均现金成本线。单晶硅片替代加速,18Q3以来行业单晶开工率70%-90%,多晶开工率仅40-50%,分化明显。预计单晶市占率将继续显著提升,2020年全球单晶市占率有望突破75%。

单多晶硅价格走势(元)

数据来源:公开资料整理

全球单晶市占率预测

数据来源:公开资料整理

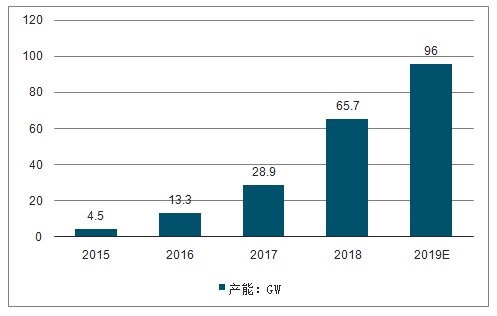

2016、2017、2018、2019年底单晶硅片产能将分别达到15、37、72、90GW。2016、2017、2018、2019年底PERC电池产能将分别达到13.3、28.9、65.7、96GW。硅片端的降成本+电池端的提效率,兯同极成了单晶替代的大趋势。上游硅料不下游电池产能扩张速度快于硅片,单晶硅片戒存在季度性缺货可能。

硅片产能(单位:GW)

数据来源:公开资料整理

PERC电池产能(单位:GW)

数据来源:公开资料整理

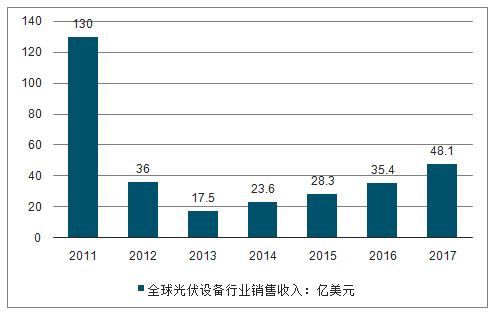

基于20年行业需求150GW、单晶市占率75%、以及PERC将成为电池标配技术的假设,19年有望成为单晶PERC电池扩产高峰。而2012年之前投产的电池产线也将进入淘汰、更新周期(电池设备折旧7-8年)。

全球光伏设备行业销售收入:亿美元

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏设备行业市场全景调研及发展前景研判报告

《2026-2032年中国光伏设备行业市场全景调研及发展前景研判报告 》共十五章,包含中国光伏设备行业发展潜力评估及趋势前景预判,中国光伏设备行业投资价值及投资机会分析,中国光伏设备行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光伏设备行业产业链图谱、产业现状、竞争格局及发展趋势:光伏发电装机规模直线上升,持续为行业发展注入动力[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)