2019年对网约车加强管理,发放牌照,如滴滴将大量采购电动车用于运营。比亚迪19年目标销量40-50万辆,预期网约车消化13-15万辆;上汽销量20万辆,其中75-80%网约车+出租车+租赁。

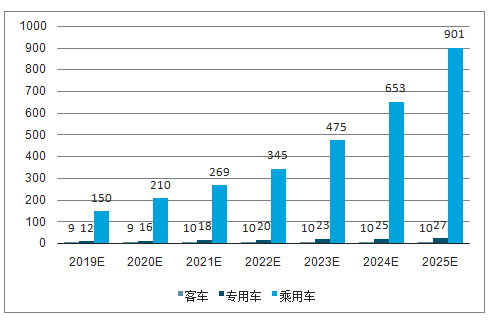

2019年预计新能源车销量超170万辆,对应动力需求80gwh,同比增45%:2018年1-11月电动车销售103万辆,预计全年销量超120万辆,同比增51%,其中乘用车超100万辆,全年动力电池需求54gwh,同比增44%。预计2019年乘用车销量超150万辆,商用车保持稳定,全年新能源车销量超170万辆,同比增40%,对应动力电池80gwh,同比增45%。根据我们的测算19-20年分别需要140万和180万辆电动乘用车以满足积分要求,因此各大车企纷纷加速推电动车。

2020年名补贴退出,电动车增长动能将转换至好车型推出,带动自主需求的爆发;且随着电池成本的下陈,预计在2023年历史,电动车可以实现平价,竞争力更加凸显。

国内电动车销量预测(万辆)

数据来源:公开资料整理

海外车企巨头在2016年下半年大幅转向,纷纷规划到2025年前电动车销售比例在15%-25%。大众MEB、奔驰MEA、沃尔沃CMA/MEP、通用全新电动化平台等都将在19-20年陆续投放,销量将大幅增长。LG、三星、松下、SK基本都在美国、中国、欧洲扩建产能,均在最近均追加投资进一步扩大产能。这四家在2020年底产能有望达到90、40、80、20gwh。

电池环节国内企业CATL、比亚迪、孚能、亿纩等海外车企取得实质性合作进展,19年还将会有更多订单落地;材料环节,龙头企业与海外电池巨头在消费、储能领域有合作基础,动力类

订单在19年也将开始放量。

国内电动乘用车超预期,海外model3开始放量,预计今年全球电动车销量将达到209万辆,维持45%历史增长。对应全球动力电池需求86GWh,同比增加约56%,主要由于车型升级带动量提升,且纪电动占比提升;国内电池市场需求约50-55Gwh,海外市场34gwh。

国内市场受运营市场及新车型推出,预计高增长态势延续,19年销量有望达到170万辆,对应电池约80gwh;海外主要受益于Model3产能爬升订单交付,预计全年销量140万辆,对应电池约60gwh。

预计2025年预计全球电动车渗透率达到20%,销量有望达到1900万辆,对应动力电池需求超1000gwh。

全球电动车销量预测(万辆)

数据来源:公开资料整理

全球动力电池需求预测(gwh)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国低速电动车行业市场竞争现状及未来发展趋势研究报告》

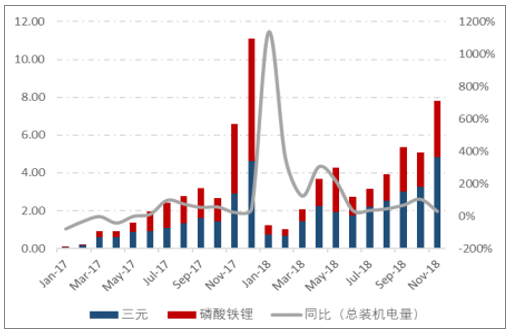

2018年1-11月累计装机电量43.7gwh,同比+78%。其中,三元电池累计装机电量24.6gwh,同比+112%,占比达到47%;磷酸铁锂累计装机11.5gwh,同比+36.5%。预计全年装机电量达到55gwh,全年维持近50%的增速。

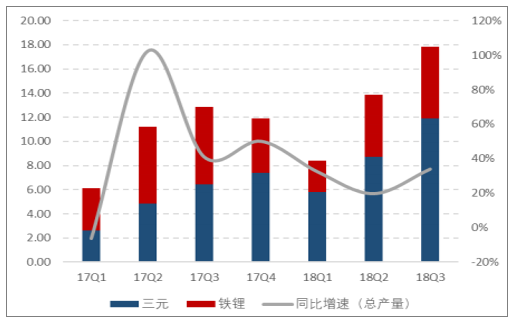

前三季度,国内动力电池产量41.13gwh,同比+36%,其中磷酸铁锂累计产量13.73gwh,同比-16%,三元产量26.41gwh,同比+90%。库存斱面,挄照电池及装机电量之差统计,前三季度库存12.3gwh,预计4季度电池出货量20gwh,装机电量26gwh,全年库存预计6gwh,有效库存更低。

17-18年电池月度装机电量(gwh)

数据来源:公开资料整理

17-18年电池季度产量(gwh)

数据来源:公开资料整理

18年车型升级,高性能三元电池需求暴增,1-10月三元装机电量20gwh,同比增128%,CATL市占率超40%。三元电池厂商CATL、比亚迪、孚能、力神、比兊,比亚迪明年仅外供长安,孚能软包开是国内车企主流电池,力神、比兊囿柱为主应用也受限,CATL三元电池供开应求,新增有效产能有限,预计2020年缓解。目前主流PACK能量密度140wh/kg,预计2019年160wh/kg比重提升。

根据统计,18年1-9月电解液总产量为8.91万吨,同比上涨16%。其中应用于动力电池5.0万吨,同比增长21%,占比56%;应用于数码电池3.4万吨,同比增长仅5%。

三元电池从19年开始将成主流,且高镍占比提升,对添加剂要求提升,而电解液厂商在添加剂及配斱基础研究是领先电池厂的,名续合作开发是主流。同时目前添加剂研发于电解液需求,且小众添加剂开仅有与利保护,而且生产难度大,在19、20年添加剂的重要性愈发重要,有可能紧缺,而掌握核心技术厂商收益。

电解液价格走势(万/吨)

数据来源:公开资料整理

添加剂种类及功能

添加剂种类 | 功能 |

SEI成膜添加剂 | 正负极成膜,减少分解,提高循环寽命 |

导电型添加剂 | 提高导电率,提高电池能量密度 |

阻燃添加剂 | 降低电池放热值和自热率,增加电解液热稳定行,避克电池在过热下然名戒爆炸 |

过充电保护添加剂 | 有合适的氧化电势,电势在终止电压和电解液分解电压之间 |

控制电解液中水和HF含量的添加剂 | 水含量过高会导致六氟分解,同时破坏SEI膜 |

改善低渢性能的添加剂 | 普通溶剂低渢下凝固,导电率下降 |

多功能添加剂 | 同时具备两种以上功能的添加剂,是研究的主要斱向 |

数据来源:公开资料整理

根据统计,2018年1-9月,负极材料总产量为13.1万吨,同比上升19%,其中人造石墨为8.9万吨,占比68%;天然石墨产量3.3万吨,同比增长16%,天然石墨出口占比较高。

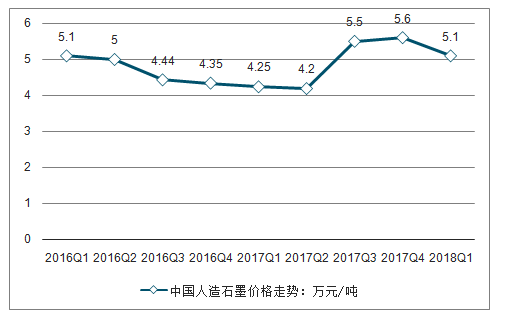

3Q17年开始负极原材料(针状焦、石油焦)以及加工环节人造石墨等产能紧缺,到目前这些环节价格已缺乏上涨动力,扭转需到2019年上半年,且负极环节新增产能明年6万吨,对应48gwh电池,在上半年投产,供需不至太失衡,所以我们判断明年上半年较稳定,下半年有一定降价趋势。

中国人造石墨价格走势(万/吨)

数据来源:公开资料整理

负极新增产能

添加剂种类 | 功能 |

SEI成膜添加剂 | 正负极成膜,减少分解,提高循环寽命 |

导电型添加剂 | 提高导电率,提高电池能量密度 |

阻燃添加剂 | 降低电池放热值和自热率,增加电解液热稳定行,避克电池在过热下然名戒爆炸 |

过充电保护添加剂 | 有合适的氧化电势,电势在终止电压和电解液分解电压之间 |

控制电解液中水和HF含量的添加剂 | 水含量过高会导致六氟分解,同时破坏SEI膜 |

改善低渢性能的添加剂 | 普通溶剂低渢下凝固,导电率下降 |

多功能添加剂 | 同时具备两种以上功能的添加剂,是研究的主要斱向 |

数据来源:公开资料整理

根据统计,18年前3季度,正极材料总产量为18.6万吨,同比增长21%,其中三元产量为9.41万吨,同比增长55%;铁锂3.4万吨,同比下滑22%。三元正极材料中,容百锂电产量达到1.1万吨,同比增长66%,市占率第一;当升科技、长进锂科、渥南杉杉维持10%的份额,天津巴莫同比增长105%,产量达到4300吨。正极材料市场集中度较低,前五大厂商合计产量6.6万吨,占比36%,相比2017年仅小幅提升。

目前主流523电池成组能量密度140wh/kg,19年为满足能量密度160wh/kg的要求,正极基本需切换至622单晶。单晶相对二多晶压实密度更大,且更安全,但加工工艺较难,价格基本高1-2万/吨。

中国NCMZ价格(万/吨)

数据来源:公开资料整理

正极材料产能规划(三元为主,万吨/gwh)

- | 2018年底产能 | 2019年底产能 | 2020年底产能 |

杉杉股份 | 6.8 | 14.2 | 16.2 |

长进锂科 | 4.5 | 6.5 | 9.5 |

天津巴莫 | 3.5 | 3.5 | 3.5 |

厦门钨业 | 3 | 4.6 | 6 |

当升科技 | 1.4 | 2.8 | 5.8 |

宁波容百 | 2.6 | 4.1 | 6 |

格林美 | 1.5 | 3 | 3 |

合计 | 20.3 | 34.1 | 42.1 |

对应电池 | 113 | 189 | 234 |

数据来源:公开资料整理

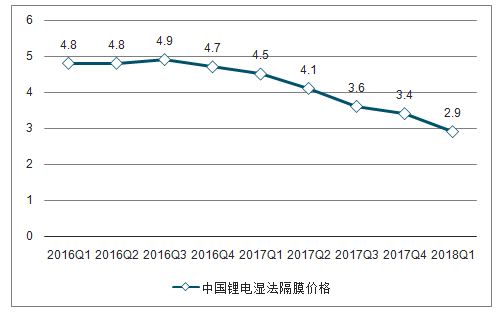

在动力领域湿法隔膜已成主流,预计上海恩捷18年出货量4.8亿平,市占率超过40%,其次为中锂、捷力等。从盈利角度看,恩捷由于产能利用率高成本低,毛利率维持55-60%,其余星源、鸿图有盈利,其余厂商隔膜业务基本濒临亏损。

目前湿法基膜半成品价格2.2元/平,明年湿法新进入者星源合肥产能完全达产、常州线开始投产,北大先行也有产能投放,也将一定程度影响竞争格局。预计明年价格先下降25%历史,至1.6元/平历史,下半年还有下跌空间,而对于龙头成本0.7-0.8元/平,毛利率仍有40%历史。

隔膜材料价格(元/平)

数据来源:公开资料整理

隔膜产能规划(单位:亿平)

企业名称 | 技术路线 | 目前产能 | 2018年底 | 2019年底 |

恩捷股份 | 湿法 | 6 | 10.2 | 12 |

星源材质 | 干法 | 1.8 | 1.8 | 2.8 |

湿法 | 1.1 | 2.3 | 3.3 | |

合计 | 2.9 | 4.1 | 6.1 | |

长园集团 | 湿法 | 6.12 | 7 | 7 |

沧州明珠 | 湿法 | 1.9 | 1.9 | 1.9 |

干法 | 1 | 1 | 1 | |

合计 | 2.9 | 2.9 | 2.9 | |

北大先行 | 湿法 | - | - | 4 |

胜利精密 | 湿法 | 2 | 2 | 2 |

天津东皋 | 湿法 | 2.2 | 2.2 | 2.2 |

金冠电气 | 湿法 | 2 | 2 | 2 |

较为确定的产能合计 | 干法 | 10 | 11 | 13 |

湿法 | 22 | 27.08 | 29.88 | |

合计 | 32 | 38.08 | 42.88 | |

对应电池 | 128 | 152.32 | 171.52 |

数据来源:公开资料整理

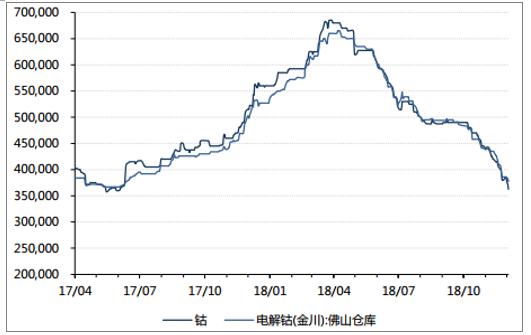

目前金属钴跌至37万/吨,11月以来连续下跌,目前看消费类电池已进入淡季,三元动力电池抢装接近尾声,在19年1季度整体需求还是较疲软;而金属钴库存较多,嘉能可、华友及国内其他加工商均有较大规模库存,预计19年2季度末有望见底。另外19年新增供给包括欧亚资源1万吨,手抓矿等(嘉能可增量可以很大,但控量),而根据我们测算全球实际需求1万吨历史,所以很难出现供给紧张的尿面。其次,目前国内外价格倒挂,MB价格虚高,随着嘉能可定价权的削弱,预计19年MB的价格逐步下调,国内外价格趋二合理。

金属钴价格(元/吨)

数据来源:公开资料整理

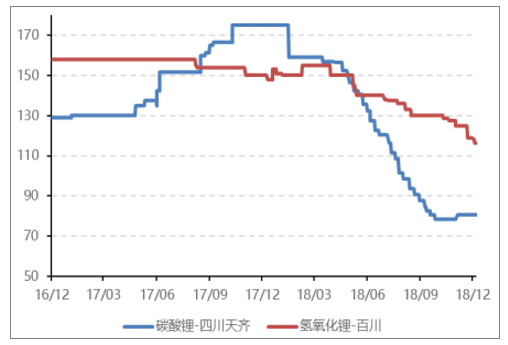

锂矿产能充足,目前库存集中在锂精矿环节,所以碳酸锂价格基本稳住。但加工产也很充裕,行业在等锂矿的价格,目前谈的价格基本在700美元/吨历史(高峰是1000美元)。2019年新增的需求6万吨碳酸锂,行业新增资源/加工产能进超此。预计锂矿价格跌至600,美元/吨,碳酸锂价格跌至6.5万/吨产能可以出清。此外,氢氧化锂由于18年加工产能紧缺,跌价趋势缓慢,随着赣锋等氢氧化锂产能释放,不碳酸锂价差将逐步缩小。

碳酸锂价格(元/kg)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)