一、化学制药行业发展现状分析:带量采购持续推进,仿制药承压较大

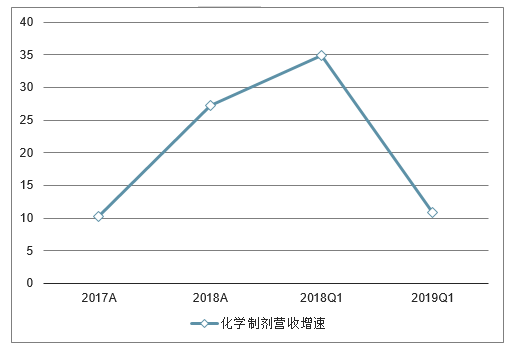

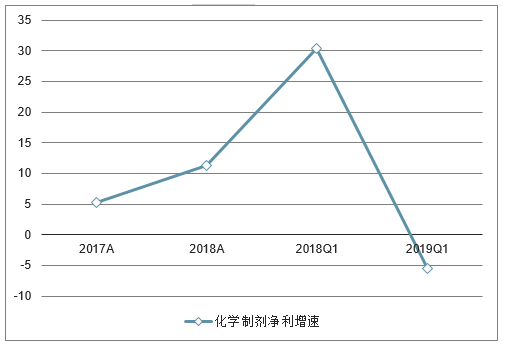

化学制剂行业2018年营业收入同比增长27.29%,净利润同比增长11.31%,扣非后净利润同比增长11.41%;2019一季度营业收入同比增长10.88%,净利润同比下降5.44%,扣非后净利润同比下降4.86%。整个行业受高开及流感等因素影响,业绩相比17年有明显回升,年末个别公司进行大额商誉减值导致18年Q4净利润增速大幅下降。19年由于集采开始实施,叠加18年Q1的高基数,导致19年Q1同比出现明显下滑。受高开影响行业毛利率及销售费用率出现明显上升,管理费用率与财务费用率基本维持稳定。随着后续集采的持续推进,仿制药企将持续承压。

17/18年及18Q1/19Q1化学制药行业营业收入及净利润增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化学制药行业市场专项调研及投资前景预测报告》

17/18年及18Q1/19Q1化学制药行业营业收入及净利润增速

数据来源:公开资料整理

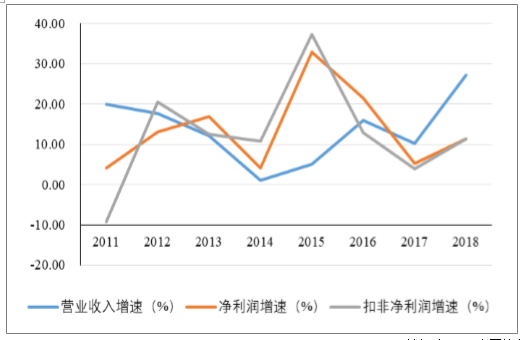

2011-2018化学制剂营业收入、净利润及扣非后净利润同比

数据来源:公开资料整理

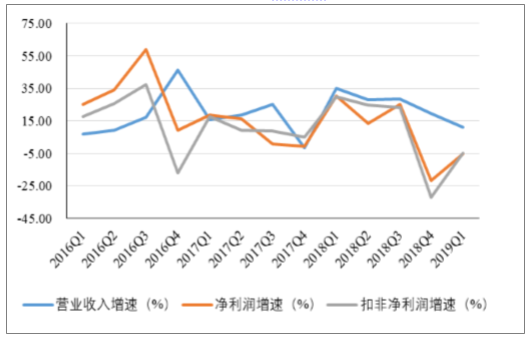

2016Q1-2019Q1化学制剂营业收入、净利润及扣非后净利润同比

数据来源:公开资料整理

2011-2018化学制剂毛利率(整体法)走势

数据来源:公开资料整理

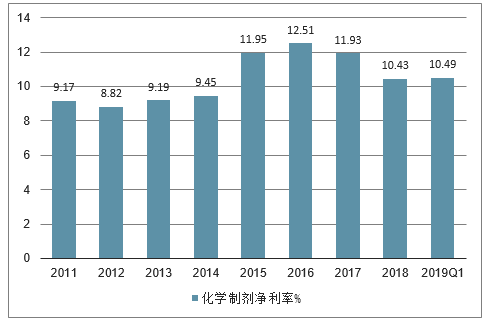

2011-2018化学制剂净利率(整体法)走势

数据来源:公开资料整理

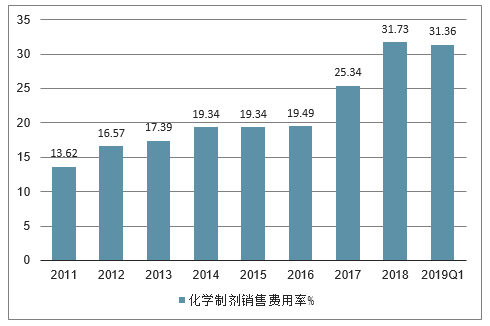

2011-2018化学制剂期间销售费用率(整体法)走势

数据来源:公开资料整理

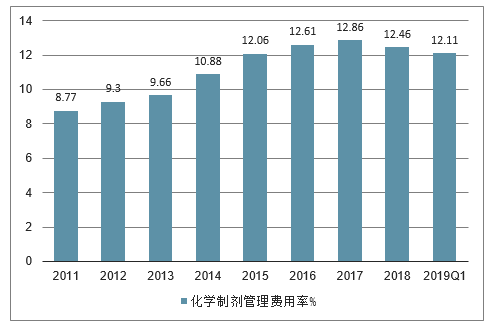

2011-2018化学制剂期间管理费用率(整体法)走势

数据来源:公开资料整理

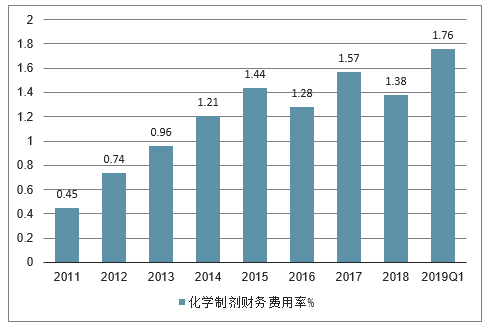

2011-2018化学制剂期间c(整体法)走势

数据来源:公开资料整理

二、我国化药制造业发展呈五大趋势

化药制造业是医药制造业最重要的分支之一,具有高技术含量、高资金投入、高风险、高收益等行业特征。近年来,我国化药制造业发展面临新的机遇与挑战,呈现出绿色发展引领变革、多举措助力产业转型、原料药前景向好、行业集中度提升、企业走向国际化五大趋势。

1、绿色发展引领行业变革

当前,加快推进绿色工业发展已成为国家顶层设计的重要课题。党的十九大报告指出,必须坚定不移贯彻创新、协调、绿色、开放、共享的发展理念。在国家绿色制造发展战略的引导下,“绿色制造”、清洁生产已成为药企提高核心竞争力、谋求长远发展的关键任务。

化药制造业属于高能耗行业,是环保治理的重点对象之一。从2016年起,国家环保治理趋严,行业准入门槛随之提高,企业运行成本提升,产业结构发生了重大改变。制药企业着力开发、引进和应用新技术和新工艺,提高产品收率,降低原材料消耗,从源头减少制药生产过程中产生的污染物。可以预见,注重环境保护、秉持先进环保理念和绿色发展观念,将成为我国制药行业未来发展的主旋律。

2、多措并举助力产业转型升级

改革开放以来,我国化药制造业发展驶入快车道,各细分市场规模增长迅速。2017年化药制造业营业收入达8340.8亿元,占当年医药制造行业总营业收入的28.0%。受2008年世界金融危机的影响,我国化药制造业利润增长遭受严重冲击,但伴随2011年全球经济复苏,行业开始走出低迷并逐渐升温。2011~2017年,我国化药制造业主营业务收入逐年攀升(见图1)。

在行业快速发展的同时,国家推出系列举措,助力产业转型升级。2016年,国务院办公厅发布《关于印发药品上市许可持有人制度试点方案的通知》。药品上市许可持有人制度将推动我国药品研发创新,鼓励科研成果转化;明确权责归属,综合提升药品质量;优化整合医药资源,实现产业链分工合作优势。

仿制药质量和疗效一致性评价也给医药行业带来巨大影响。通过仿制药一致性评价的品种,国家在招标采购和医保支付方面给予大力支持。实施仿制药一致性评价,将有效刺激国产仿制药的良性发展,加快推动进口替代,更好满足人民群众对高质量仿制药的增长需求。

带量采购政策是2018年推出的另一枚“重磅炸弹”。从医药改革意义上讲,带量采购促进行业围绕高质量发展、价值创新、市场竞争进行升级换代,有助于“良币驱逐劣币”。

预计,随着人口老龄化加剧、居民生活水平提高、社会保障体系不断完善、医药技术革新以及激励政策密集出台等,化药制造业市场规模将进一步扩容,并向高质量、高标准方向发展。

3、原料药行业渐入佳境

我国是原料药生产和出口大国,能生产1500多种原料药,占全球原料药生产种类的3/4。而且我国原料药生产技术和质量水平不断提升,正在从仅能生产低端大宗原料药阶段向生产较高端的特色原料药及专利原料药阶段过渡。

2013~2017年,我国化学原料药产量一直稳步增加,但增长率在2016年有所回落,猜测与近年原料药技术快速提升,大宗原料药产能过剩,部分大宗原料药进入衰退期有关。

2013~2017年间,化学原料药利润率保持在7.45%以上的增长率。预计在技术和人才的不断积累、成本优势维持等因素的推动下,我国原料药行业收入和利润将平稳增长,竞争力继续增强。

在化学原料药中,特色原料药是技术壁垒较高的细分领域,目前国内市场竞争较为缓和;但从长期来看,随着大宗原料药市场的持续降温,将有越来越多的企业向特色原料药方向转型,未来竞争会愈发激烈。在供需结构逐渐优化的背景下,生产高质量原料药的企业在战略地位和议价能力方面将有显著优势,整个行业有望开启新一轮景气周期。

4、行业集中度进一步提升

未来,化药制造业将进入快速发展期,利润分配将更加不均衡,行业集中度进一步提升,具有研发、规模和产品优势的企业会强者恒强。

2014~2016年,我国化药制造领域高技术企业数量有所增长;2016~2017年,该类企业数量减少,主要是由于行业政策趋严、监管力度加大、部分企业被迫停产所致。此外,技术水平提升、准入门槛提高,也影响新增企业数量下滑,最终导致行业重组洗牌,优质龙头企业兼并收购竞争力薄弱的中小企业,出现强者恒强、两极分化的局面。

虽然企业数量减少,但化药制造高技术产业的利润额却逐年攀升,增长率一直保持在11%以上。从行业需求端分析,随着社会老龄化加剧,慢病、肿瘤患者数量日益攀升,群众对药物需求愈发迫切,为行业利润增长提供支撑。从供给端分析,宏观政策会引导企业向规范化、集中化方向发展,行业会在整合中去芜存菁。

5、自主创新助力企业走向国际化

研发投入强度(指研发投入占当期主营业务收入的比例),是企业对研发重视程度的直观体现,也是未来发展的动力源泉。我国新药研发一直面临经费投入不足等问题。当前,我国医药制药业的平均研发投入强度在1.7%左右,而欧美等发达国家和地区平均在10%~20%,两者存在明显差距。

为改变医药企业多而不强的现状,近年来,国家加大对新药研发的政策支持力度,同时向国际标准靠拢,切实推动了中国医药工业供给侧结构性改革,化学制药行业逐渐从低端仿制向高端自主研发转变。2018年,中国药企获得美国FDA批准的ANDA数量创历史新高,达100个申请号,同比增长122.22%。预计伴随“中美双报”的政策红利,今后新药获批数量将再创新高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国化学制药行业发展形势分析及投资决策建议报告

《2026-2032年中国化学制药行业发展形势分析及投资决策建议报告》共十一章,包含中国化学制药行业上市公司竞争态势分析,2026-2032年中国化学制药发展趋势预测分析,2026-2032年中国化学制药行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国化学制药行业市场规模及趋势分析:随着化学药品市场需求量的不断上涨,我国化学制药行业市场规模不断增加 [图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)