一、产业链:下游行业需求量大,进而促进化学制药行业不断向前发展

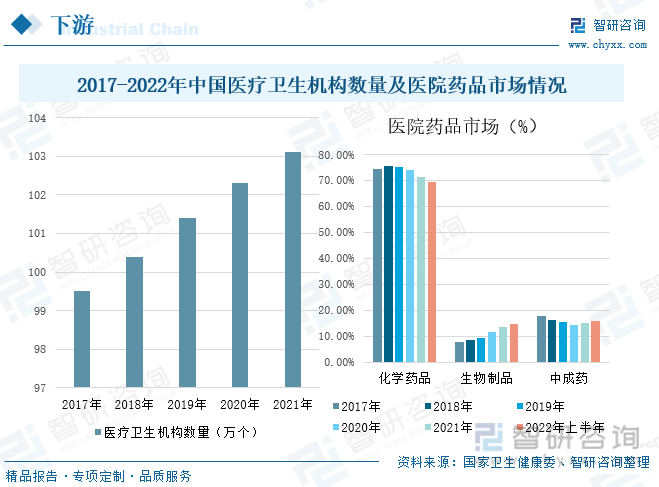

目前,化学制药行业最大的应用领域是医疗行业,医疗卫生机构数量的增长将为化学制药行业提供更广阔的发展空间,从医疗卫生机构数量来看,从2017年的99.5万个增加到2021年的103.1万个。其次,从实体药店和线上药店来看,线上线下药店市场规模的提升,进一步促进化学药品行业的发展,为化学制药行业提供了广阔的发展空间,根据数据显示,在2017-2021年间,中国线上药店市场规模从2017年的3723亿元增加到2021年的4696亿元,线上药店市场规模从2017年的470亿元增加到2021年的1720亿元。

二、发展现状:新药注册申请量不断增加,行业发展前景广阔

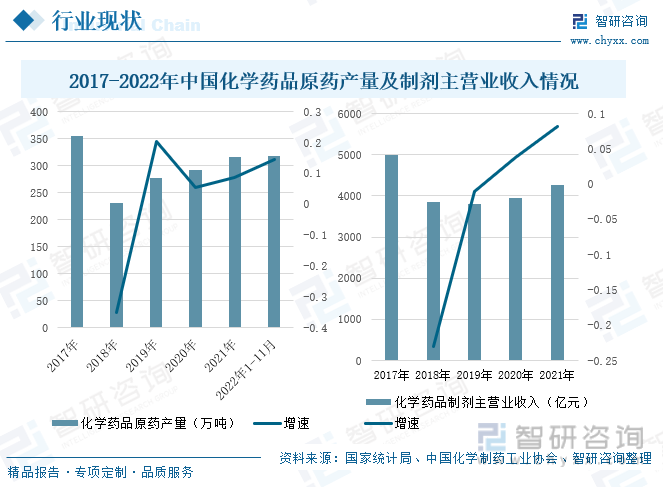

近年来,随着我国经济社会快速发展,人口老龄化程度和疾病发病率不断提升,卫生医疗费用稳定增长,也推动了我国化药市场的需求,对化学制药行业发展起到一定的促进作用。目前,化学制药行业主要细分为化学原料药和化学制剂两个方面,据统计,在2021年,化学药品原料产量达到了316.88万吨,同比增长了8.56%,在2022年1-11月,其产量达到了318.8万吨,同比增长14.50%;中国化学药品制剂也从2018年的3843亿元增加到2021年的4265亿元。在新药注册申请量方面,新药注册申请量的不断增加,将会导致市场竞争加剧,促使化学制药行业加大创新力度,对化学制药行业创新发展起到一定的促进作用。

三、企业格局:企业营收逐渐增长,研发投入再创新高

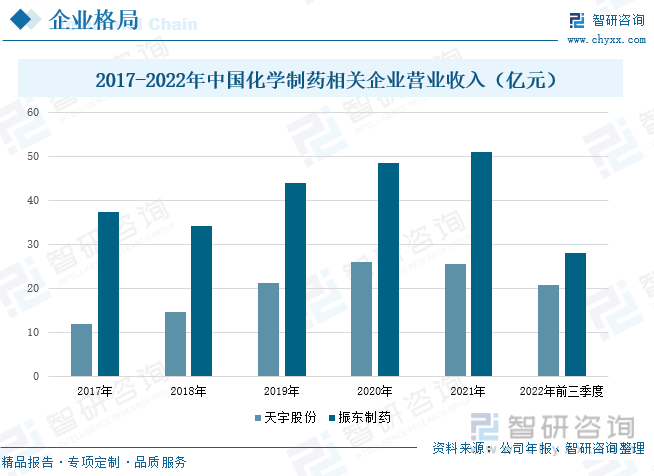

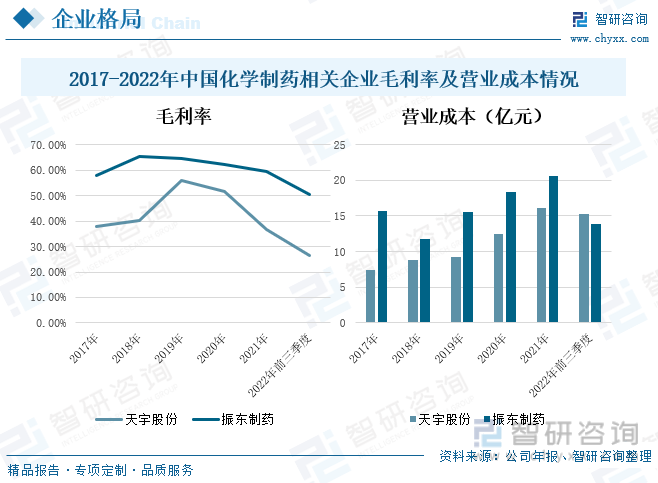

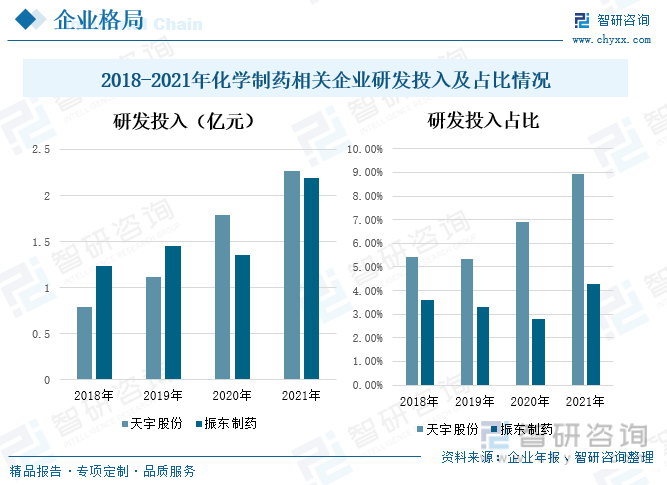

天宇股份是一家专业从事研发、生产和销售中间体、原料药及制剂业务的医药制造企业。在2017-2021年间,天宇股份的总营业收入呈上升趋势,2021年,总营业收入为25.45亿元,较2020年营业收入下降0.42亿元,基本保持稳定状态。作为国内最具竞争优势的沙坦类药物原料药及中间体的主要供应商之一,持续专注于化学原料药及其关键中间体的合成工艺研究、专利申请及规模化生产,其研发投入力度不断增长。振东制药的营业收入上浮趋势明显,到2021年,其营业收入为50.94亿元,较2020年营业收入增长了5.07个百分点,在2022年前三季度,振东制药的营业收入为27.99亿元。为了更好的实现原料药、仿制药和脂质体平台制剂自主研发,在2018-2021年间,企业研发投入整体呈现增长状态。

四、发展趋势:国产创新药不断发展,原料药与制剂一体化已成为行业发展趋势

近年来,随着技术进步、政策支持力度加大以及资本市场的活跃,国产医药创新正步入由量的增长向质的提升的跃升期,但是其创新能力不足,市场回报率较低,因此,该行业需要不断增强创新能力,相关企业须加强研发投入力度,通过完善激励机制,提高企业自主研发的积极性,同时也要优化人才培养机制,培育新型复合型人才等等,进一步促进国产创新药和高端制剂的发展。在带量采购背景下,部分化学原料药企业瞄准制剂利润空间,快速切入下游制剂市场实现“原料药+制剂”一体化,凭借成本优势抢占市场份额,从而具备更强的竞争壁垒。原料药及制剂一体化已经成为行业发展的主流趋势。

关键词:化学制药、市场规模、研发投入、发展趋势

一、产业链:下游行业需求量大,进而促进化学制药行业不断向前发展

化学制药是指化学药品的生产过程,由原料药生产和药物制剂生产两部分组成,原料药是药品生产的物质基础,但必须加工制成适合于服用的药物制剂,才成为药品。从产业链来看,化学制药的上游主要包括基础化工原料、医药中间体、药用辅料、制药设备、医用包装材料、医药研发服务;中游环节主要细分为化学原料药和化学制剂两个方面;其下游行业主要是指化学药品的应用场所,包括医疗机构、健康服务机构、药店、电商平台、商超等等,最终流向患者人群。

所谓医药中间体,实际上是一些用于药品合成工艺过程中的一些化工原料或化工产品。作为化学制药的上游行业,化学制品的发展极大的影响医药中间体的发展,据统计,在2017年,我国医药中间体产量为1294万吨,到了2018年,由于化学制药行业对环境的污染程度较高,国家开始征收环境保护税,受此影响,医药中间体产量以20.25%的速度下降,降至1032万吨,在此之后,中国医药中间体产量基本保持平稳的状态,预计在2022年,中国医药中间体产量将达到1029万吨。

目前,化学制药行业最大的应用领域是医疗行业,医疗卫生机构数量的增长将为化学制药行业提供更广阔的发展空间,从医疗卫生机构数量来看,从2017年的99.5万个增加到2021年的103.1万个。在医院药品市场方面,随着集采常态化、疫情等多重因素影响,化学药品在医院药品市场中的占比呈现下降趋势,化学药品的占比明显大于生物制品和中成药的比重,在2022年上半年,化学药品占比达到了69.30%,生物制品占比为14.70%,中成药的占比为16%。

从2021年中国实体药店销售品类来看,化学药的占比位居首位,达到了50.60%,可见,化学药品的市场需求量较大,进而为化学制药行业提供了广阔的发展空间。线上线下药店市场规模的提升,进一步促进化学药品行业的发展,根据数据显示,在2017-2021年间,中国线上药店市场规模从2017年的3723亿元增加到2021年的4696亿元,线上药店市场规模从2017年的470亿元增加到2021年的1720亿元。

二、发展现状:新药注册申请量不断增加,行业发展前景广阔

化学制药是由原料药生产和药物制剂生产两部分组成,据统计,在2018年,受环保政策的影响,中国化学药品原药产量下降,较2017年下降35.19%,同一时期,化学药品制剂的主营业务收入下降,较2017年下降23.02%。在此之后,中国化学药品原料产量整体呈现上升趋势,到2021年,化学药品原料产量达到了316.88万吨,同比增长了8.56%,在2022年1-11月,其产量达到了318.8万吨,同比增长14.50%;中国化学药品制剂也从2018年的3843亿元增加到2021年的4265亿元。

近年来,国内发布一系列创新药物领域的支持政策,随着“优先审评”、“快速通道”、“突破性治疗”、“有条件批准”等特殊审评审批通道的开通,创新药的审评审批速度得以大幅提高。数据显示,自2017年以来,我国化学药品在注册申请数量呈现逐年增长的状态,其中2018年的注册申请数量上升速度较快,同比增长了55.52个百分点。在2022年上半年,中国新药批准数量为29件,其中化学药品的批准数量最高,为18件。新药注册申请量的不断增加,导致市场竞争加剧,促使化学制药行业加大创新力度,对化学制药行业创新发展起到一定的促进作用。

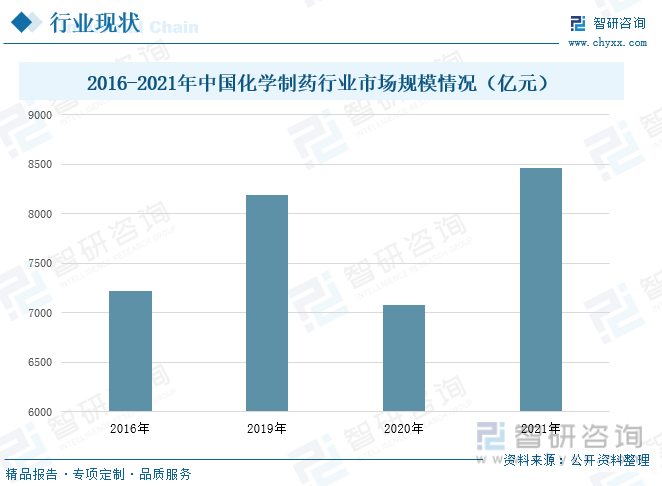

近年来,随着我国经济社会快速发展,人口老龄化程度和疾病发病率不断提升,卫生医疗费用稳定增长,也推动了我国化药市场的需求。据统计,我国化学制药行业市场规模在2016-2019年间处于增长趋势,从2016年的7226亿元增加到2019年的8190亿元,但在2020年受新冠肺炎及其他因素影响,化学制药行业市场规模呈现下降趋势,为7085亿元,同比下降13.49个百分点。到2021年,受市场需求不断释放,医疗水平不断提升的影响,化学制药行业市场规模上升幅度明显。

三、企业格局:企业营收逐渐增长,研发投入再创新高

天宇股份是一家专业从事研发、生产和销售中间体、原料药及制剂业务的医药制造企业。产品主要涉及降血压、降血糖、抗病毒、抗哮喘、抗凝血等药物,按照业务模式的不同,分为CDMO原料药及中间体、仿制药原料药及中间体、制剂业务。在2017-2020年间,天宇股份的总营业收入呈上升趋势,2021年,总营业收入为25.45亿元,较2020年营业收入下降0.42亿元,基本保持稳定状态,从公司的产品上来看,仿制药原料药及中间体实现收入19.64亿元,较上年同期收入24.92亿元下降21.20%。主要受沙坦类原料药及中间体市场价格下降、人民币汇率升值;部分中间体产品转移场地重新布局及下半年停电或限电影响产能等因素造成较上年同期销售额下降,其中原料药销量比去年略有下滑,中间体销量较去年同期下滑19.87%。CDMO业务则呈快速增长,营业收入为5.57亿元, 2020年同期收入0.85亿元,同比增长552.65%。制剂的销售收入为397.36万元,为该公司打造原料药、制剂一体化开启新的篇章。

振东制药的主营业务为肿瘤、毛发、消化、泌尿、心脑等仿制药、创新药的研发、生产、销售,以及种子种苗抚育、种植、加工、仓储、饮片于一体的中药材全产业链。从企业营业收入来看,在2018-2021年间,振东制药的营业收入上浮趋势明显,到2021年,其营业收入为50.94亿元,较2020年营业收入增长了5.07个百分点,在2022年前三季度,振东制药的营业收入为27.99亿元。

从企业毛利率来看,天宇股份毛利率在2017-2019年上升,但是,在2019-2021年其毛利率处于下降状态,主要是因为新投产基地产能利用率较低以及原材料涨价的影响,毛利率从2019年的56.11%降至2021年的36.65%,在2022年前三年季度,天宇股份的毛利率仍呈现下降趋势,为26.58%。从营业成本上来看,在2017-2021年间,天宇股份的毛利率处于上升趋势,企业成本较高,进而导致企业盈利能力下降。振东制药的毛利率在2018年到2021年间处于下降趋势,而在此期间企业营业成本处于不断增长的状态,企业营业成本增长速度高于营业收入的增长速度,导致企业毛利率不断降低。

天宇股份作为国内最具竞争优势的沙坦类药物原料药及中间体的主要供应商之一,持续专注于化学原料药及其关键中间体的合成工艺研究、专利申请及规模化生产,从企业研发投入来看,天宇股份的研发投入不断增长,从2018年的0.79亿元增加到2021年的2.27亿元,占总营业收入的比重整体也呈现上升趋势,在2021年达到了8.94%;振东制药采用“自主与合作研发相结合”的研发模式,化药以创新、抢仿为主,中药以深度研究、二次开发为主,原料药、仿制药和脂质体平台制剂自主研发,在2018-2021年间,企业研发投入整体呈现增长状态,其中2020年研发投入下降,为1.36亿元,到2021年逐渐回暖,增长至2.19亿元,占总营业收入的比重也呈现上浮趋势,达到了4.29%。

相关报告:智研咨询发布的《中国化学制药行业发展形势分析及投资决策建议报告》

四、发展趋势:国产创新药不断发展,原料药与制剂一体化已成为行业发展趋势

1、加大研发投入力度,促进国产创新药和高端制剂发展

在中国药品生产行业,绝大多数的化学药品都是仿制的,据统计,我国95%的化学药品都是仿制药,而且水平参差不齐。近年来,随着技术进步、政策支持力度加大以及资本市场的活跃,国产医药创新正步入由量的增长向质的提升的跃升期,相比于仿制药,创新药更能给化学制药企业带来营业收入的增长以及相对较高的利润水平,但是,由于我国医药创新处于初始阶段,在创新投入上有所不足,大部分相关企业的研发投入占比不到2%,甚至更低,导致市场回报率较低,因此,未来该行业需要不断增强创新能力,为解决这一问题,相关企业须加强研发投入力度,通过完善激励机制,提高企业自主研发的积极性,同时也要优化人才培养机制,培育新型复合型人才等等,进一步促进国产创新药和高端制剂的发展。

2、原料药及制剂一体化已经成为行业发展的主流趋势。

近年来,我国愈加重视原料药行业的规范治理,陆续出台了“仿制药一致性评价”、“集中带量采购”以及环保核查等相关政策法规,这使得我国医药市场的规范程度和进入壁垒逐渐提高,行业集中度提升,优质原料药企业将持续获利。在带量采购背景下,部分化学原料药企业瞄准制剂利润空间,快速切入下游制剂市场实现“原料药+制剂”一体化,具体来看,原料药+制剂一体化可大幅缩减成本,是目前原料药和仿制药企业重点布局方向,相关原料药企业向上游医药中间体与下游制剂拓展,凭借成本优势抢占市场份额,从而具备更强的竞争壁垒。原料药及制剂一体化已经成为行业发展的主流趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国化学制药行业发展形势分析及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国化学制药行业发展形势分析及投资决策建议报告

《2026-2032年中国化学制药行业发展形势分析及投资决策建议报告》共十一章,包含中国化学制药行业上市公司竞争态势分析,2026-2032年中国化学制药发展趋势预测分析,2026-2032年中国化学制药行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国化学制药行业市场规模及趋势分析:随着化学药品市场需求量的不断上涨,我国化学制药行业市场规模不断增加 [图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)