猪料通常是由蛋白质饲料、能量饲料、粗饲料、青绿饲料、青贮饲料、矿物质饲料和饲料添加剂组成的饲养家猪的饲料。

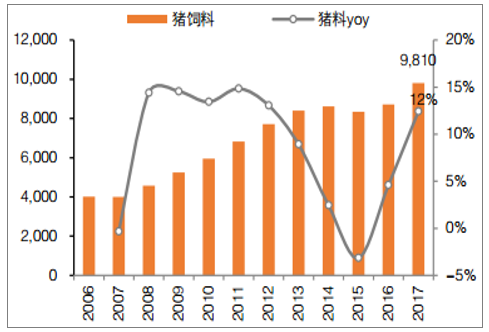

猪料产量由2006年4015万吨增至2017年9810万吨,在经历2006-2013年高增,CAGR11.1%后,13-16年增长缓慢,CAGR仅1.2%,2017年同比+12%。猪料增速主要受近年猪肉产量&消费量增速放缓、饲料转化率提升、普及率提高影响。

2017年猪料产量9810万吨,同比+12%

数据来源:公开资料整理

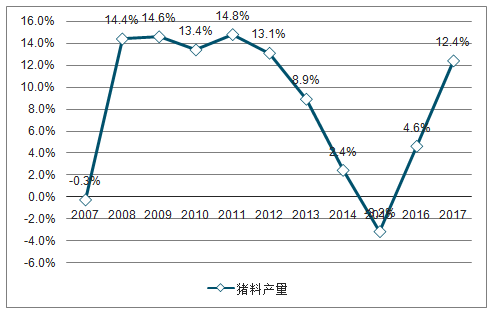

2007-2017年中国猪料产量增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国猪饲料行业市场发展模式调研及投资趋势分析研究报告》

农业部《全国饲料工业“十三五”发展规划》中指引至2020年工业饲料总产量2.2亿吨,其中猪料9400万吨,较16年8726万吨年均增长约169万吨,CAGR约1.9%。

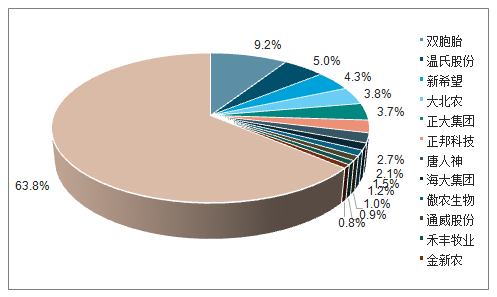

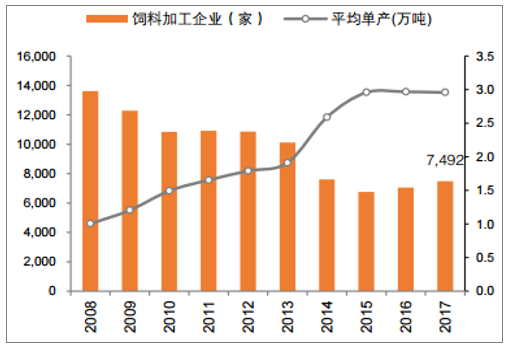

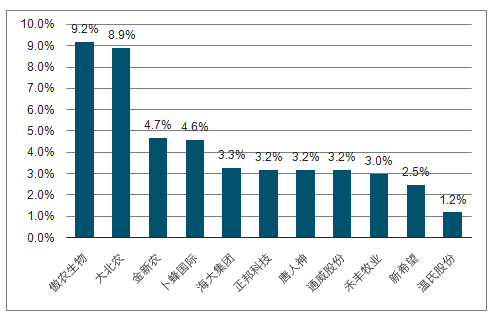

2017年大北农猪料销量369万吨,市占率约3.8%,双胞胎份额9.2%、温氏5%、新希望4.3%、正大3.7%。饲料上市公司中,大北农、傲农、金新农、正邦猪料占比较高均超50%,新希望、唐人神禽料占比较大。海大以水产料起家,取得绝对龙头地位后,将其模式复制到禽料,16年开始切入猪料领域,17年猪料销量达150万吨。从饲料厂数量看,近年行业集中度提升较快,饲料厂由08年1.36万家降至17年7492家。

2017年猪料CR526%,大北农份额3.8%

数据来源:公开资料整理

2017年饲料上市公司产品结构

数据来源:公开资料整理

饲料厂由2008年1.36万家降至2017年7492家

数据来源:公开资料整理

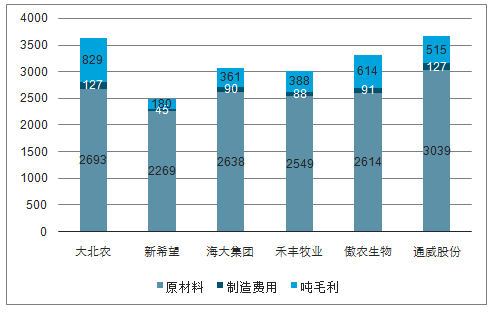

随着主流饲料企业均参与高端料竞争、抢占猪场客户,未来猪料全产品线价格或将持续压低,猪料企业依靠专业采购团队、采购&生产上的规模优势、精细化管理取得产品成本优势,从而提高毛利率和价格竞争能力。采购端:公司核心原料一直以来都是全国统一采购,近两年大宗原料和副产品也开始统一领导、集中采购,并成立有专门的采购团队,未来大宗原料的采购规模优势和采购专业程度将提升。生产和管理:改革生产制造流程,精简工厂非生产人员,抢量增强制造规模优势。

上市公司饲料产品吨价拆分(吨成本、毛利)

数据来源:公开资料整理

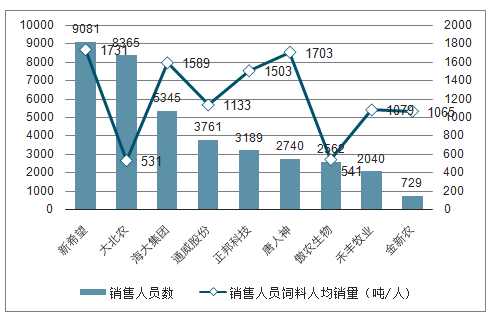

2017年大北农销售人员数量8365人,对比新希望、海大、正邦9081、5345、3189人,而销售人员饲料人均饲料销量仅531吨,对比新希望、海大、正邦人均1731、1589、1503吨。在公司猪料业务在客户结构+销售模式转变的过程中,销售人员数量有望持续精简、转换猪场技术服务人员,估计在当前猪料销售体量下,有望精简至4000人的专业销售团队,未来销售费用的降低将持续贡献利润弹性。

2017年上市公司销售人员&人均饲料销量对比

数据来源:公开资料整理

销售费用率存较大压缩空间

数据来源:公开资料整理

管理费用率存较大压缩空间

数据来源:公开资料整理

养殖业中出现的非洲猪瘟、禽流感、蓝耳病等禽畜疫情,以及低迷的猪价行情,对饲料行业的生产销售影响较大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国猪料行业市场行情动态及发展趋向分析报告

《2021-2027年中国猪料行业市场行情动态及发展趋向分析报告》共十三章,包含猪料行业投资环境分析,猪料行业投资机会与风险,猪料行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)