一、医药行业市场整体表现

近年来,随着国民经济的发展、人民生活水平的持续提高,人们的健康意识中国也不断增强,对医疗服务的需求不断增长,医疗服务行业得到快速发展。

医药制造是指原料经物理变化或化学变化后成为新的医药类产品的过程,包含通常所说的中西药制造、兽用药品、医药原药及卫生材料。2018年,我国医药制造业累计实现主营业务收入23986.30亿元,同比增长12.60%,累计主营业务收入增速较上年同期增加了0.1%;累计实现利润总额3094.20亿元,同比增长9.50%,累计利润增速较上年同期下降8.3%。

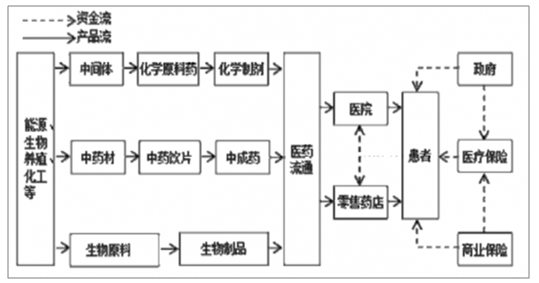

药行业的上游为能源、生物养殖、化工等行业,下游为医药流通行业和医中国院、零售药店市场,终端用户为患者。

医药行业产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药行业市场供需预测及投资战略研究报告》

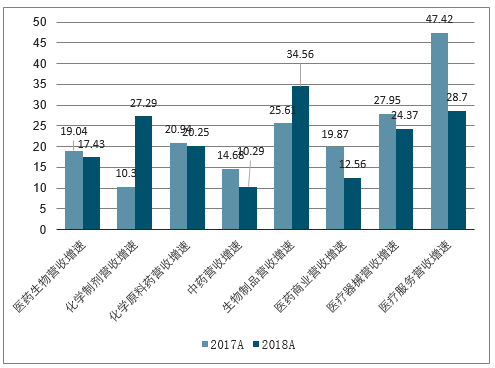

17/18年医药各子行业营业收入增速

数据来源:公开资料整理

17/18年医药各子行业净利润增速

数据来源:公开资料整理

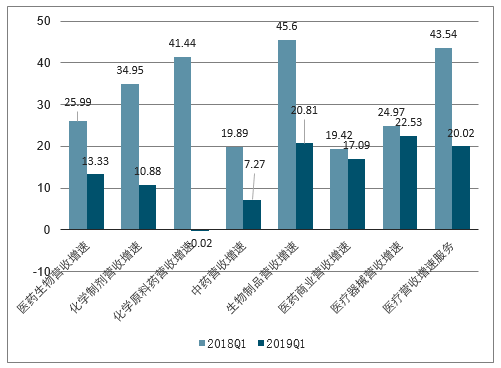

18Q1/19Q1医药各子行业营业收入增速

数据来源:公开资料整理

18Q1/19Q1医药各子行业净利润增速

数据来源:公开资料整理

今年以来沪深300指数上涨23.80%,报3727.09点。申万一级行业全部飘红,其中医药生物行业上涨24.57%,跑赢沪深300指数0.77个百分点,在28个申万一级行业中排名第九。医药行业子板块中,化学制药领涨,医药商业及中药涨幅靠后。

申万行业及大盘涨跌幅对比(截至5月15日)

数据来源:公开资料整理

医药生物行业各子板块涨跌幅对比

数据来源:公开资料整理

二、医药行业估值情况

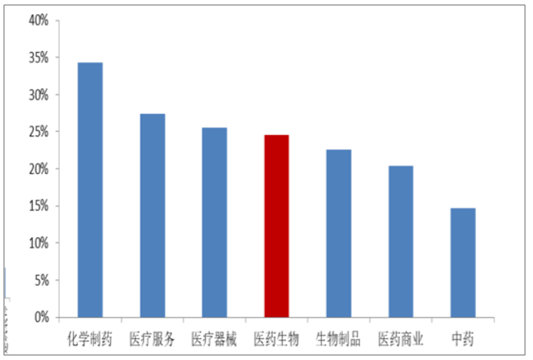

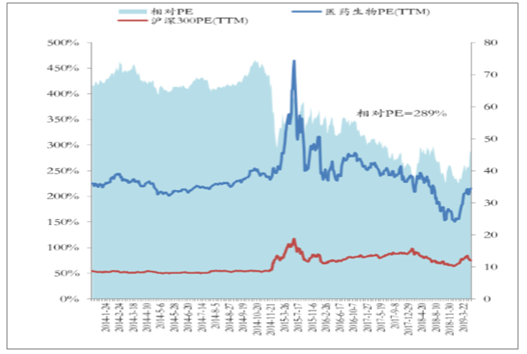

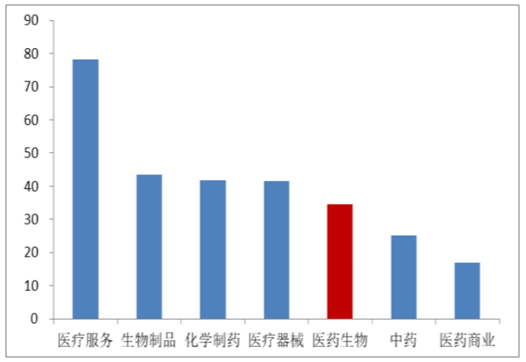

截至2019年5月15日,申万一级医药行业PE(TTM)为34.53倍,相对沪深300最新溢价率为189%,今年以来行业估值有所抬升,但仍处于历史相对低位。医药子板块估值分化明显,其中医疗服务估值最高,达到78.17倍,中药及医药商业估值较低,分别为25.05倍和16.86倍。

申万一级医药生物行业及沪深300指数估值

数据来源:公开资料整理

医药各子行业估值情况

数据来源:公开资料整理

三、医药行业发展方向分析

当前,我国医药环境向好,且随着自动化、智能化技术的发展,业内认为,加快和推进医药智能制造和医药工业4.0的技术,有助于解决药品在生产质量、缺陷和安全等方面存在的问题。

医药智能制造与医药工业4.0的主要特点是,可以即时、在线、全程、全方位对药品的生产制造和流通消费进行自动监控,并自动生成数据(且不可篡改),自动读取数据,自动将数据存储到云端,零延时,无死角,无盲区。

当前,我国现阶段药品生产制造与流通消费仍处于机械化阶段,大致相当于工业2.5的水平,所以,提升空间很大。由工业2.5至3.0,至4.0阶段,仍需十年左右的时间。医药智能制造与医药工业4.0实现得越早越好,推动力度越大越好。

以去年引发生物医药行业震动的疫苗事件为例,从纯技术层面来讲,如果药品生产制造与流通消费,能够采取医药智能制造和医药工业4.0的技术手段,长春长生生物疫苗事件,包括所有来自于药品生产制造与流通消费环节所产生的质量缺陷与质量安全事故,是完全可以避免的。对于制造假药的情况,则完全可以杜绝。

总的来看,药品属于特殊商品,其质量安全关系到患者的健康安全,因此必须对药品的生产问题高度重视,而医药智能制造和医药工业4.0技术的发展或能为人们解决难题。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告

《2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询