玻璃是一种无规则结构的非晶态固体,属于无机非金属材料。玻璃是用纯碱、石英砂、硼砂、硼酸、重晶石、碳酸钡、石灰石、长石等为主要原料,另外加入少量辅助原料制成的。它的主要成分为二氧化硅和其他氧化物,次要成分是硅酸盐复盐,其生产在高温环境下进行。

玻璃行业作为一个周期性较强的行业,其下游需求市场较为单一,在玻璃下游需求中地产行业占比高达75%。因为地产行业与宏观经济的关联性很强,导致玻璃行业与宏观经济周期波动近似一致。

2017年,房地产行业有所回暖,土地成交面积增速提升,全国建筑施工面积同比上涨4.94%,平板玻璃产量则延续下跌趋势,主要是由于上下游产业反馈滞后效应影响,导致2017年短期玻璃出现供不应求现象。

2018年上半年,玻璃产商复厂意愿较为积极,新增浮法玻璃生产线4条,增加年生产能力1620万重箱,冷修复产生产线13条,恢复年生产能力4320万重箱。

2007-2017年中国平板玻璃产量

数据来源:公开资料整理

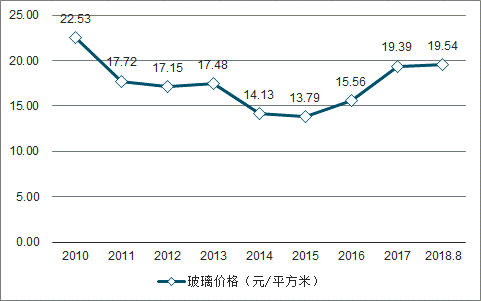

虽然房地产增速近年来呈现下滑趋势,但需求下滑的幅度要小于玻璃产能下降的幅度。随着玻璃生产商2018年积极恢复生产,未来短期价格预计维持在19.5元/平米附近波动。

2010-2018年玻璃价格指数趋势

数据来源:公开资料整理

2010-2018年玻璃价格变化

数据来源:公开资料整理

一、环保改革

国内浮法玻璃行业产能在近五年里都稳定增长,截止2018年年底达到13.39亿重量箱,但总产能增速有所平缓。

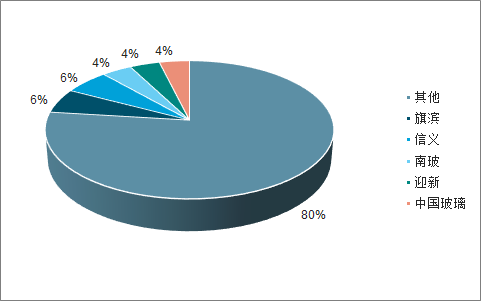

受下游需求以及原材料供给的影响,国内平板玻璃的生产基地主要分布在河北、山东、江苏、广东等地。总体来看,玻璃产能主要集中在华北、华南、华东地区,合计占比80%左右。从趋势上看,随着西南、西北地区经济不断发展,未来玻璃产能的占比或能提升。

浮法玻璃地区分布

数据来源:公开资料整理

浮法玻璃地区分布浮法玻璃行业集中度占比

数据来源:公开资料整理

浮法玻璃行业集中度低,CR5只有不足30%的占比,龙头企业难以拉开和其他企业的差距。通常玻璃企业的盈利水平受到产品价格和生产成本的共同影响。由于平板玻璃产品和工艺同质化程度较高,生产商对下游市场的主动议价能力较弱,只能够被动接受市场价格的波动。因此在销售产品价格基本一致的情况下,从竞争角度来看,决定企业之间的盈利水平差异的主要是生产成本。

相比于原材料相对固定,玻璃的燃料是并不统一的,不同的企业可以使用不同的燃料系统,成本也不同。燃料主要包括重油、石油焦、天然气、煤制气等。重油包括乙烯焦油、煤焦油等燃料油。

随着新的排污许可证制度和“费改税”环保税等政策落实之后,为了应对环保政策和规范的行业执行,需要对污染排放量提高标准,过去采用低成本、高污染燃料的企业不得不采用价格更加昂贵的清洁能源,极大的提升了运行的成本。另外,再加上一次性设备投入以及运营费用,每年环保成本约为3元/重箱。虽然目前玻璃产线基本都安装环保设备,但环保设备持续运作的成本,以及环保趋严后燃料结构的改进,令玻璃行业的门槛提高,不利于过去规模小、生产效率低的企业生存。

随着环保趋严不可逆,成本的提升将导致洼地价格上移,从而使得全国玻璃价格中枢也将上移。同时在强制度、强监管的形势之下,未来不规范的经营模式有望终结,能够筛选出资源利用效率最出色的企业。

因排污许可证带来的大量企业关停、淘汰都将很大程度的改善行业的供需格局。行业供需关系有望继续保持偏紧态势,在下游需求增加的背景下,环保升级叠加的玻璃行业有望进入密集冷修期,供给将收缩。

二、下游需求

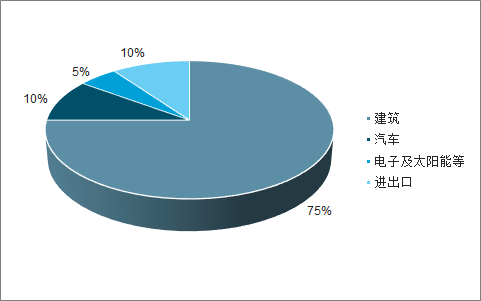

玻璃行业的下游需求主要来自建筑、汽车、电子及太阳能领域和进出口,其中建筑占比最大。可以说作为玻璃行业下游产业,房地产市场景气程度直接决定了玻璃市场需求。

玻璃行业主要下游需求

数据来源:公开资料整理

根据国家统计局数据,2017年全年玻璃及其制品进口情况表现为量价齐增,进口额72.2亿元。

由于玻璃行业的下游需求较单一,80%多的下游需求与地产和汽车产业相关。由于地产行业、汽车产业的景气程度受宏观经济情况影响较大,因此玻璃行业的兴衰也与GDP有一定的相关性。

从宏观环境来看这主要受到了国家“四万亿”政策的影响,基础建设、地产行业建设力度加大对于玻璃的需求也随之加大。近年虽然地产热度有所降低,但竣工面积与市场预期仍居高不下,产量虽有所起伏但仍维持在8亿重箱。

当房地产成交量增大以后,房地产的回收资金将增大,房地产开发资金开始变的充裕,随后房地产开发投资开始增长,紧接着房地产新开工量会增加,最终玻璃市场需求开始扩张。当房地产成交量开始下滑,则资金到位下滑、投资转弱带动需求下滑,市场对地产的悲观预期同样会逐步传导到玻璃市场,从而导致玻璃需求逐步放缓,造成玻璃行业的萎靡。

玻璃下游需求中地产行业占比高,约占75%左右,所以玻璃行业随地产行业呈周期性变化。玻璃行业在过去十年营收情况总体处于稳定增长的水平,但净利润呈现周期性变化,在2015年出现低点后在2016-2017年迎来反弹。从宏观情况分析,这主要受到了供给侧结构改革的影响。2018年由于受到地产行业低迷影响,玻璃需求整体下降,但玻璃行业综合指数依然处于相对较高水平。

相关报告:智研咨询发布的《2019-2025年中国车辆用层压安全玻璃行业市场竞争格局及行业发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告

《2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告》共九章,包含中国LOW-E玻璃行业优势企业竞争性财务数据分析,2026-2032年中国LOW-E玻璃行业发展趋势预测分析,2026-2032年中国低辐射玻璃行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询