铁矿石是指含有可经济利用的铁元素的矿石,是钢铁冶炼的重要原材料。铁元素在自然界中蕴藏量极为丰富,在地壳的组成中仅次于氧、硅和铝,较其它金属易于开采、冶炼和加工。根据天然铁矿石主要矿物形态,分为赤铁矿、磁铁矿、褐铁矿和菱铁矿等。这几种类型的铁矿石构成了当今工业化开采利用的主要来源。

铁矿石品位是指金属矿床中铁成分的富集程度及单位含量,通常用含铁量百分比来表示。铁矿石品位高低决定矿产资源开发利用价值大小、加工利用方向与生产技术工艺流程等,是分析铁矿石资源的一个重要指标。对品位的划分世界各国并没有一个统一的标准,我国通常将含铁50%以上称之为富矿,35%-50%为低品矿,25%-35%为贫矿,25%以下为超贫矿。

目前全球铁矿石供应主要集中在两个国家(澳大利亚和巴西)、四大矿企(力拓、必和必拓、FMG、淡水河谷),2017年出口分别占全球铁矿石出口量70%和66%,已构成寡头垄断格局;东亚四国和地区2017年进口铁矿石占全球总量82%以上,其中我国占全球总进口量68%以上,是铁矿石最大消费中心。但铁矿石最终消费者——钢厂数量众多,无论是全球还是国内都十分分散,无法跟供应端垄断格局相提并论。

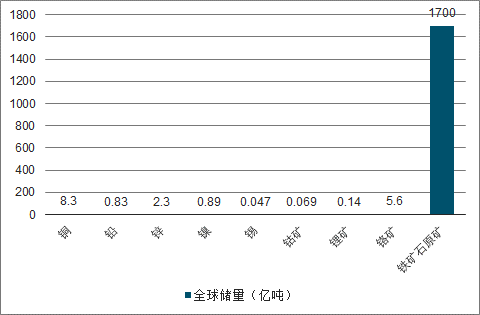

铁矿石储量是基本常见金属矿中储量最丰富的。根据美国地质调查局的数据,截止到2018年底,铁矿石原矿储量达到1700亿吨,远超过其他常见金属原矿储量。

常见金属原矿全球储量对比图

数据来源:公开资料整理

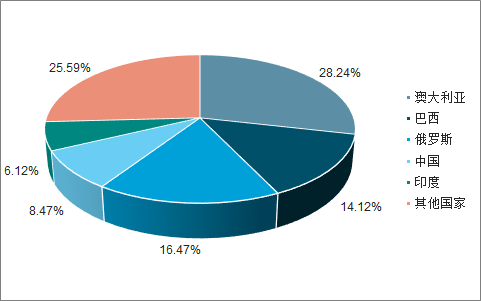

2018年,铁矿石原矿储量前5国家储量占全球储量78.5%;铁金属含量前5国家占全球总含铁量73.4%。铁矿资源相对集中于澳大利亚、巴西、俄罗斯、中国、印度等国家。

铁矿石原矿储量前5个国家占比

数据来源:公开资料整理

铁金属含量前5个国家占比

数据来源:公开资料整理

从矿石品位上看,南半球富铁矿较多,北半球富铁矿较少。巴西、澳大利亚等国家高品位矿分布较广,且大都具备露天开采条件,开采成本低;我国虽然矿石储量也很丰富,但是探明的铁矿绝大部分都是贫矿,需要经过选矿富集后才能使用。从全球主要国家铁矿石储量平均品位来看,我国铁矿石储量平均品位最低,低于全球平均水平13.44个百分点。

全球主要国家铁矿石储量平均品位情况一览

数据来源:公开资料整理

澳大利亚和巴西两国铁矿石出口量一直占据全球铁矿石出口总量的70%以上,是全球铁矿石供应中心。

澳大利亚、巴西也是全球铁矿石产量居前的两大国家,2018年两国铁矿石产量占全球产量55.60%。虽然中国和印度2018年铁矿石产量占全球比重分别为13.60%和8.00%,也位居世界前列,但我国铁矿石产量不能满足国内需要、出口较少;印度受国家政策影响铁矿石出口受限,因此全球铁矿石供应主要还是来自澳大利亚和巴西两国。

2000-2018年全球铁矿石产量及主产国占比情况

数据来源:公开资料整理

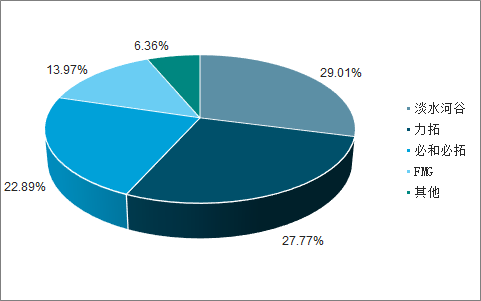

目前,全球铁矿石产量和贸易量主要集中在力拓、必和必拓、FMG和淡水河谷四大矿企,四大矿企已构成实质性寡头垄断地位。从产量来看,四大矿企产量占据其国内产量绝大部分份额。淡水河谷铁矿石产量占巴西国内产量的比例年均达82%以上;力拓、必和必拓、FMG三家矿企铁矿石产量合计占到澳大利亚国内产量81%以上(四大矿企产量含有小部分国外矿山产量,但占比很低,不影响分析结果)。

从出口来看,四大矿企占据澳、巴两国铁矿出口量9成以上。据调查统计数据,2018年澳洲、巴西铁矿石发运量共计12.1亿吨,其中分矿企来看:力拓全年累计发运3.36亿吨;必和必拓全年累计发运2.77亿吨;FMG全年累计发运1.69亿吨,淡水合谷全年累计发运3.51亿吨,四大矿企发运量占澳巴两国铁矿石出口93.64%,占全球铁矿石出口70.39%。

2018年四大矿企出口总量

数据来源:公开资料整理

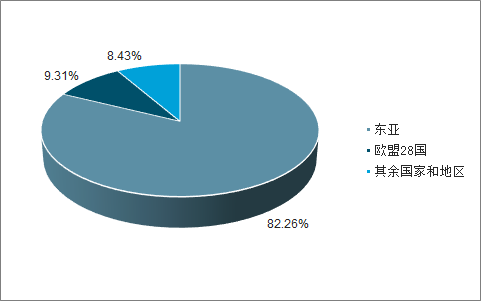

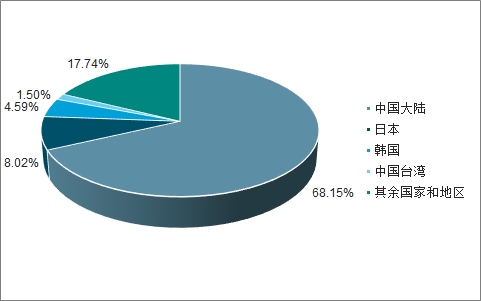

2017年,全球各国共进口铁矿石15.77亿吨,其中东亚主要国家和地区(中国大陆、日本、韩国、中国台湾)共进口了12.98亿吨,占比82.26%,是最主要的消费市场。其中我国大陆进口量10.75亿吨,占全球铁矿石进口总量68.15%,是全球最大的铁矿石消费中心。

2017年进口铁矿石占比

数据来源:公开资料整理

2017年进口铁矿石占全球总量

数据来源:公开资料整理

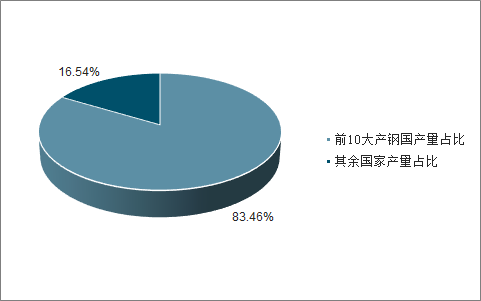

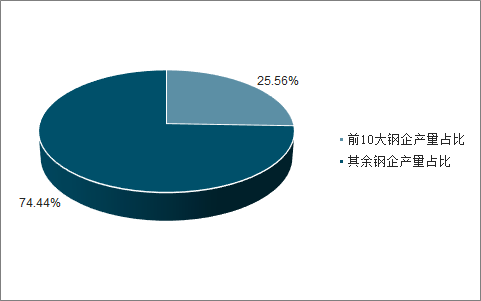

从最终消费角度来看,铁矿石用于满足全球各国钢铁企业所需。相较于全球铁矿石供应的垄断局面,铁矿石消费端格局则分散得多。从国别来看,2018年纳入国际钢协统计的产钢国家共有64个,其中前10大产钢国的粗钢产量占全球总产量比为83.46%;从钢企来看,2018年纳入国际钢协统计的共约有160家钢铁生产企业,其中前10大钢企2018年粗钢产量占全球总产量只有25.56%。无论是产钢国家还是钢铁企业,铁矿石消费端的集中度相较于铁矿石供应端都十分分散。

2018年前10大产钢国钢产量占全球总产量83.46%

数据来源:公开资料整理

2018年全球前10大钢企钢产量占全球总产量25.56%

数据来源:公开资料整理

从铁矿石全球供需格局来看,供应端主要集中在两个国家(澳大利亚和巴西)、四大矿企(力拓、必和必拓、FMG、淡水河谷),供应十分集中,已构成寡头垄断局面;需求端无论分国别看还是从企业看,都十分分散,无法跟供应端垄断格局相提并论。

相关报告:智研咨询发布的《2019-2025年中国铁矿石原矿行业市场调查及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铁矿石行业市场全景评估及发展策略分析报告

《2026-2032年中国铁矿石行业市场全景评估及发展策略分析报告》共十三章,包含铁矿石行业投资机会与风险,铁矿石行业投资战略研究,中国铁矿石行业项目融资对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询