一、2019年中国药店行业销售情况分析

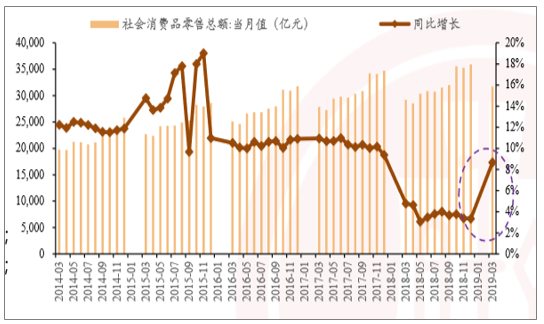

“神药”事件发酵,2018年零售药店增长放缓:2018年药店同比增长4.85%,低于GDP增速6.6%,主要受到鸿茅药酒“神药”事件发酵影响,影响中成药(同比增长5.48%)、非药品(同比下降0.31%)的销售增速。整体零售改善+减税政策执行,2019年零售药店增长有望提速:“整体零售改善+减税政策执行”等利好之下,看好2019年零售药店行业增长触底反弹。1)整体零售改善:社会消费品零售增速2019Q1反弹明显(+8.67%);2)减税政策执行:2019年增值税率下降和小规模纳税人转换正式实施

2014-2019年Q1中国社会消费零售总额及增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药零售药店行业市场专项调研及投资前景预测报告》

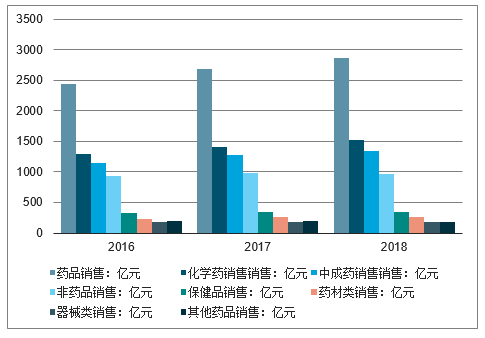

2016-2018年零售药店销售药品销售情况

2016-2018年零售药店细分药品销售情况

2016-2018年零售药店细分药品销售增长情况

2016-2018年零售药店细分药品销售占比情况

二、中国医药零售连锁市占率情况分析

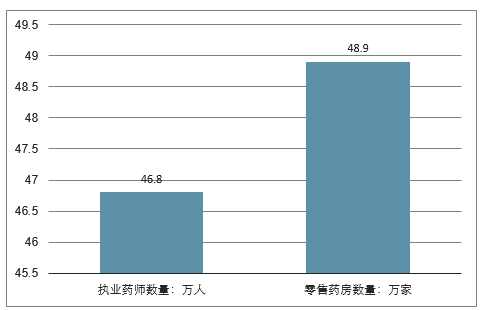

目前我国执业药业存在明显缺口,完全现场执业难以达到分级分类管理要求:按照药店分级分类管理的规定,一类门店至少配备1名药师,二类门店至少配备1名执业药师和2名药师,三类门店至少配备2名执业药师。2018年我国的零售药房数量为48.90万家,执业药师数量仅46.80万名,考虑到二类、三类门店至少配备1名以上药师,假设二类和三类门店数量10-15万家,药师缺口达15万以上。

2018年中国执业药师数量及零售药房数量情况

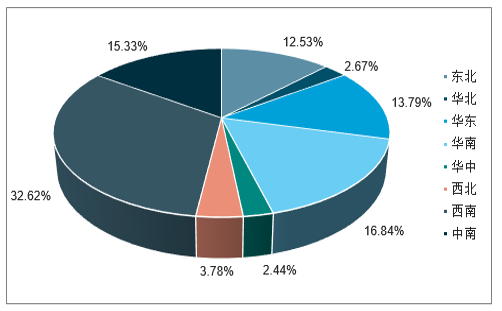

从门店数量的分布区域来看,2018年,西南区域的的门店数量最多,其占比达32.62%;其次是华南区域、中南区域和华东区域,其占比分别为16.84%、15.33%、13.79%。

2018年TOP100连锁药店门店总数区域分布

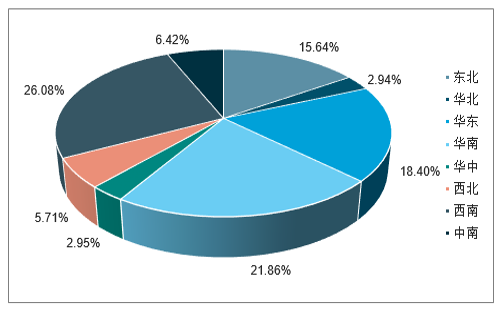

2018年百强连锁药店门店数量中,华南区域、华东区域、东北区域三地直营门店数量较多,其占总门店数量比重分别为21.86%、18.4%、15.64%。

2018年TOP100连锁药店直营门店数区域分布

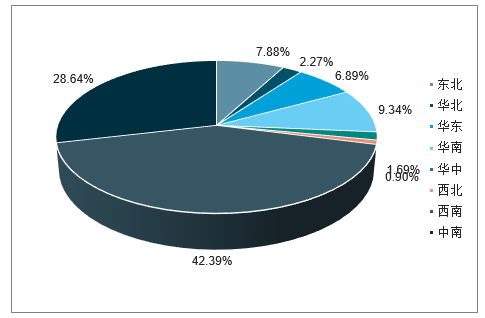

中南和华南区域加盟门店占比分别为28.64%、9.34%。

2018年TOP100连锁药店加盟门店数区域分布

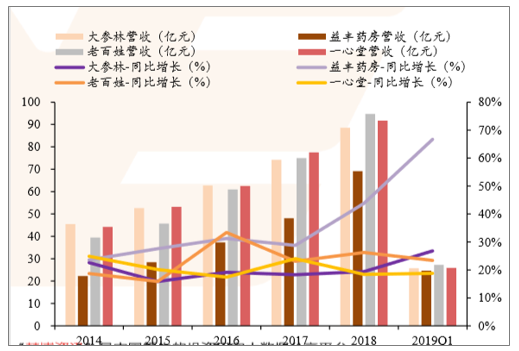

上市公司“自建+并购”不断扩张,行业集中度提升的逻辑不断被强化:2014-2018年益丰药房、老百姓、大参林、一心堂营收复合增速分别为32.69%、24.49%、18.16%、19.98%。四大上市药房以“自建+并购”不断扩张,四大药房市占率从2014年的6.29%提升至2018年的10.48%,行业集中度进一步提升。

目前国内的药店仍然处于药品零售的初级业态,对于整个医疗卫生行业的贡献度依然处于一个比较低的水平,相对于广阔的国内消费市场规模,机遇巨大。连锁药店在我国起步较晚,但发展迅速。

2018年前三季度,老百姓、益丰药房、一心堂、大参林四家企业的营收分别为67.72亿元、46.66亿元、66.19亿元、62.99亿元,较上年同比分别增长28.77%、36.47%、18.15%、18.87%。

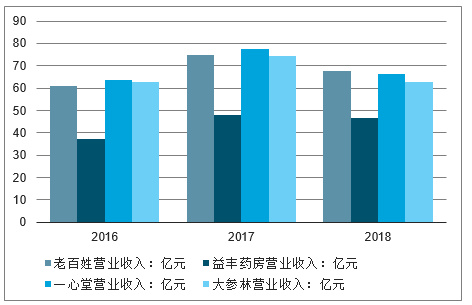

2016-2018年四家典型上市企业营业收入对比

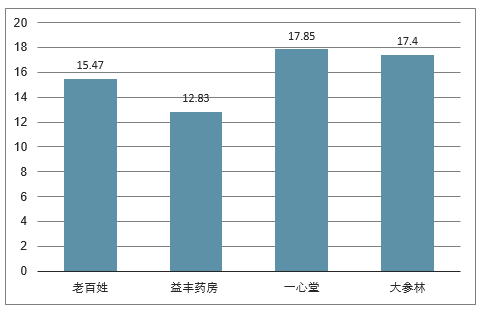

2018年前三季度,老百姓、益丰药房、一心堂、大参林的销售费用分别15.47亿元、12.83亿元、17.85亿元、17.4亿元。

2016-2018年四家典型上市企业销售费用对比

2012016-2018年四家典型上市企业净利润对比

截至2018年9月30日,老百姓拥有直营门店3110家,加盟门店500家;益丰药房拥有门店总数3242家,总经营面积为417273平方米,(其中2018年第三季度,净增门店743家,新开门店153家,收购门店604家,关闭14家);大参林拥有直营门店共3676家,其中2018年第三季度共新增283家(其中自建219家,并购64家),闭店11家;一心堂共拥有直营连锁门店5507家,正在筹备门店174家。

2018年三季度四家典型上市企业门店数对比

医药零售连锁市占率

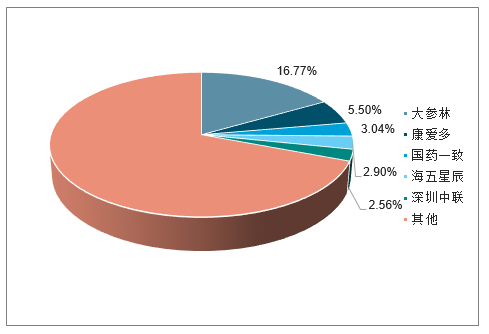

2018年广东地区药店市占率

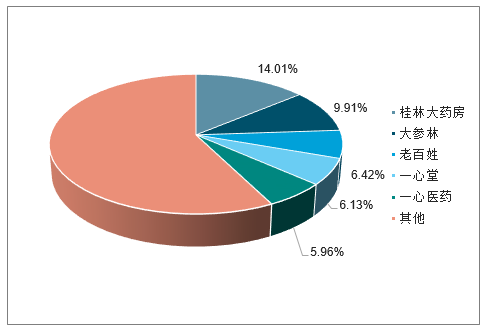

2018年广西地区药店市占率

2018年河南地区药店市占率

三、未来药店的发展:便利店也将加入卖药市场

“新政面前,单体药店会面临更多挑战。”该观察人士认为。此前零售药店分级管理办法出炉,明确到后年为止,全国大部分省市零售药店要基本建立分类分级管理制度。按照“新办法”,零售药店将分为三类,而所有药房均应配备至少2名执业药师和2名药师及以上职称的药学技术人员。其中一类药店仅经营乙类非处方药;二类药店可经营非处方药、处方药(限制类药品除外)和中药饮片;三类药店可经营非处方药、处方药和中药饮片。

“单体药店总体来说处于行业弱势地位,未来不能卖处方药的可能性很大,而且还要不断投入资金、实现转型升级;同时,房租和人力成本的上涨也使单体药店压力加大。”该观察人士表示。对于单体药店而言,要面对的竞争对手除了“巨无霸”连锁药店外,还有电商乃至便利店。本月,北京授发出去了首张面向便利店的《药品经营许可证》,这可能是一大新的趋势,未来便利店也将参与分羹卖药这块大蛋糕。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药店行业市场经营管理及发展前景规划报告

《2026-2032年中国药店行业市场经营管理及发展前景规划报告》共十二章,包含药店行业投资环境分析,药店行业投资机会与风险,药店行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国药店产业链、政策、市场现状、竞争格局和趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)