焚烧产能扩张加速&盈利能力提质,垃圾焚烧行业高景气。①垃圾焚烧产能扩张加速,主要因处理方式上填埋让位于焚烧,同时人均垃圾产量、环卫市场化及机械化清扫率的提升使焚烧产能不足,而十三五规划目标翻番(29.8至60万吨/日),缺口较大;②行业盈利水平提质,主要因监管趋严,垃圾处置成本及政府对运营效果的重视度上升,致使低价竞争策略退出,垃圾处理费触底回升(54至67元/吨),垃圾热值及吨上网电量等盈利因子显著提升。

一、中国生活垃圾现状分析

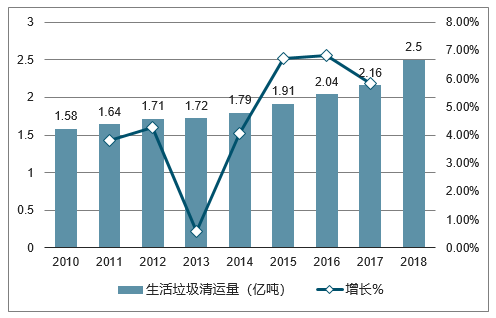

随着人口增长以及城乡一体化脚步的加快,城镇人口越来越集中,生活习惯和环境均有了较大的改变,而伴随而来的还有越积越多的生活垃圾,生活垃圾处理成了和生活息息相关的事情。2010年以来,我国生活垃圾清运量逐年上升,2016年超过2亿吨,达到2.04亿吨,同比增长6.81%;2017达到2.16万吨,同比增长5.82%;2018年达到205万吨。

2010-2018年中国生活垃圾清运量及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国垃圾焚烧发电行业市场全景调研及发展前景预测报告》

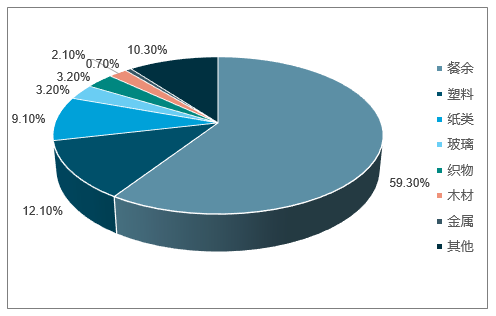

和发达国家相比,我国生活垃圾有着餐余垃圾占比较高,且平均热值较低的特点,目前我国生活垃圾中餐余垃圾占比达到59.3%,接近60%。我国城市每年产生餐厨垃圾不低于6000万吨,年均增速预计达10%以上,而随着民众生活水平的提升以及餐饮结构与数量的丰富化,这个比重还将进一步上升。占比排名第二是为塑料垃圾,主要是一些塑料包装袋等垃圾,占比为12.1%。纸类垃圾也占较高的比重,为9.1%。其余垃圾占比较小。

中国生活垃圾组成情况

数据来源:公开资料整理

虽然餐余垃圾在生活垃圾中占比非常高,但由于热值较低,其单位质量垃圾中发电量占比中仅仅达到10.8%。生活垃圾中热值较高的为塑料、纸类和织物等,尤其是塑料,在生活垃圾中质量占比仅为12.1%,然而贡献了发电量的52.3%。因此,目前垃圾种类繁多,回收利用效用不对等,垃圾分类就变得异常重要。

单位质量垃圾中各组分发电量占比

数据来源:公开资料整理

我国生活垃圾处理方式有填埋、焚烧、堆肥等方式,目前仍以填埋为主。根据住建部发布的《中国城市建设统计年鉴》中不同垃圾处理方式处理的生活垃圾量来看,填埋占据了我国生活垃圾处理的64%;其次是焚烧处理,占38%。

中国生活垃圾处理方式占比

数据来源:公开资料整理

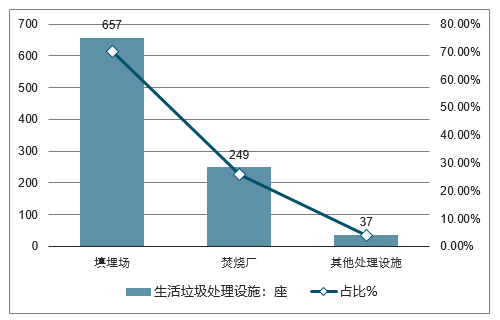

中国生活垃圾处理设施构成

数据来源:公开资料整理

一、垃圾焚烧产能扩张加速,行业高景气

(一)、2019至2020是垃圾焚烧产能加速集中投放期

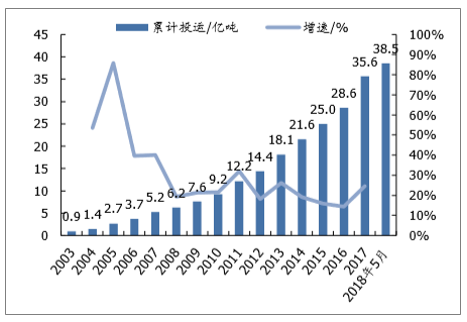

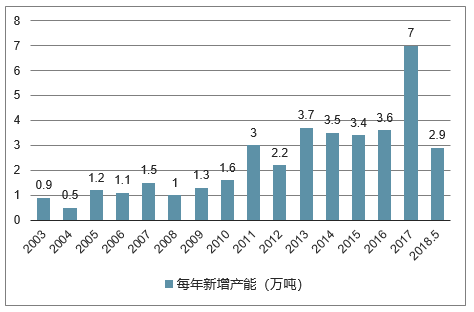

截至2018年5月,全国已投运垃圾焚烧产能规模约为38.5万吨/日。投运产能同比增速由10-15%回升至25%,每年新投产项目由2-4万吨/日提升至7万吨/日,产能投运提速显著,且到2020还有21.5万吨的规划空间,预计2019至2020是行业产能集中投放期。

垃圾焚烧产能累计投运量(万吨/%)

数据来源:公开资料整理

垃圾焚烧每年新增产能(万吨/%)

数据来源:公开资料整理

(二)、行业产能加速投放保障行业高增长,主要来自于三方面的驱动力:

1)焚烧产能缺口大带来增量空间

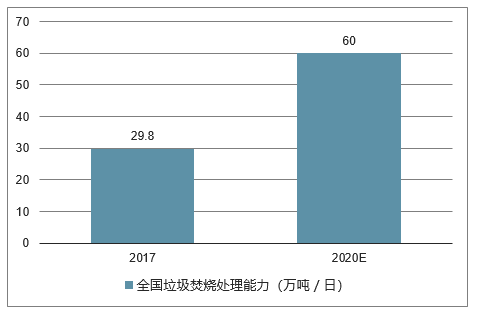

十三五焚烧规划相比十二五增长150%,行业缺口大。根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年,我国垃圾发电处理规模目标接近60万吨/日。2015年存量垃圾焚烧产能为23.5万吨/日,规划产能提升150%,2017年全国存量垃圾焚烧产能为29.8万吨/日,焚烧产能复合增速26%,垃圾焚烧行业正在快速增长的红利期。

全国垃圾焚烧处理能力(万吨/日)

数据来源:公开资料整理

十三五垃圾焚烧规划产能相比十二五增长150%

数据来源:公开资料整理

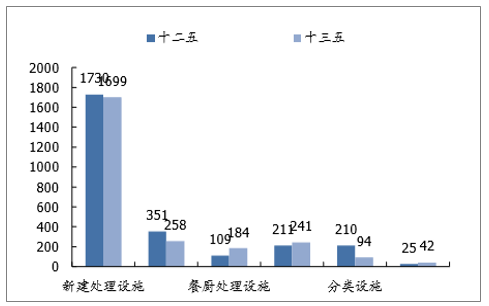

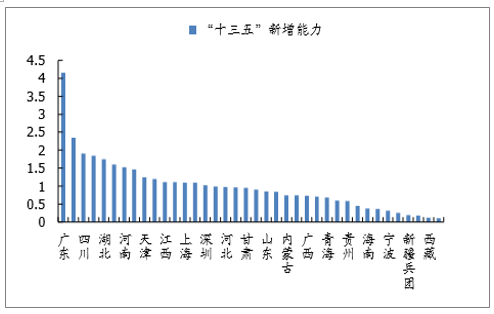

“十三五”规划总投资大,主要增量在广东、安徽、江苏、浙江等省份。根据《“十三五”全国城镇生活垃圾无害化出力设施建设规划》,城市生活垃圾“十三五”总投资约2518.4亿元。其中,无害化处理设施建设投资1699.3亿元,收运转运体系建设投资257.8亿元,餐厨垃圾专项工程投资183.5亿元,存量整治工程投资241.4亿元,垃圾分类示范工程投资94.1亿元,监管体系建设投资42.3亿元。分地区来看,“十三五”期间计划新增垃圾焚烧处理能力前五名的省份依次为广东(5.46万吨/日)、安徽(2.49万吨/日)、江苏(2.15万吨/日)、浙江(1.69万吨/日)和湖南(1.56万吨/日)。

城市生活垃圾无害化投资(亿元)

数据来源:公开资料整理

十三五期间新增焚烧产能(万吨/日)

数据来源:公开资料整理

2)处置方式上填埋让位于焚烧

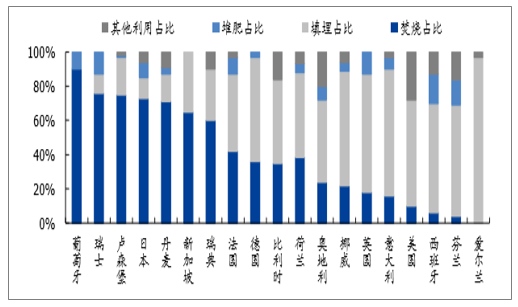

参考发达国家,主流处置方式先填埋后焚烧。以城市人口密度与中国接近的发达国家为例,20世纪90年代以前,日本、德国、荷兰等发达国家的垃圾处置主要以填埋为主,此后,随着经济和技术的发展,填埋方式浪费土地资源难以为继,越来越多的国家采用减量化的焚烧法替代,如今日本、丹麦、法国、新加坡焚烧法处理率已经超过了填埋。根据生物质能产业促进会数据,2012年全球垃圾焚烧厂2100座,年焚烧量2.3亿吨,项目数约1200个,按照地区分类,2015年欧洲垃圾焚烧处理量约9000万吨,日本3490万吨、美国2700万吨、德国2500万吨。人口密集的发达国家垃圾,随着经济发展焚烧替代填埋,焚烧产能上马进程加速:日本:人口稠密,土地资源紧张,20世纪70年代以来逐步发展垃圾焚烧,截至2015年,日本垃圾焚烧项目376个,装机200万千瓦,垃圾发电量占日本总发电量2%。美国:2001-2015年,美国垃圾焚烧处理量占垃圾总量的10%,主要因为美国地广人稀,有较多廉价的填埋场。欧洲:禁止生活垃圾直接填埋,必须进行焚烧、堆肥等稳定化的处理,2001-2015年,欧洲垃圾焚烧发电项目从402增长到504,年处理能力从5284万吨上升到9060万吨,年复合增速7.2%。

发达国家垃圾处置方式占比(%)

数据来源:公开资料整理

对标国内,焚烧处理率正在攀升。我国城市生活垃圾逐年提升,从2006年的1.5亿吨上升到2016年的2亿吨,城市生活垃圾无害化处理率从2003年的51%提升至2017年的98%。处理方式上,参照发达国家先填埋后焚烧的规律,叠加我国城市人口密集、填埋土地稀缺的自身条件,显然垃圾焚烧处置相较填埋更合国情,因此近十几年垃圾焚烧处理率逐年提升,从2006年的14.5%提升至2016年的37.5%。

3)人均垃圾产量、环卫机械化率提升垃圾处理量

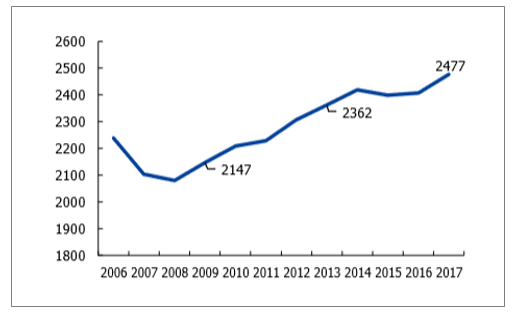

城镇化提升、城市人口密度提高,对应垃圾处理需求释放。中国城镇化率由2010年的49.9%提升至2017年的59.6%,同时城市人口密度由2010年2209提升至2017年的2477人/平方公里,城镇化进程不减,同时人口更多地向城市聚集。这种人口密集型的发展方式推动了城市垃圾焚烧替代填埋处置的发展。

中国城镇化率不断提升(%)

数据来源:公开资料整理

中国城市人口密度不断提升(人/平方公里)

数据来源:公开资料整理

环卫市场化与机械化普及率显著提高,提升垃圾清运量。2015年起环卫服务由“政府专营”到“市场化”的渐进,推动环卫领域快速市场化,机械化率大幅提升带动生活垃圾清运量的提升,由此产生的垃圾处理需求也逐年提升。

2015起环卫市场化速度呈井喷之势

数据来源:公开资料整理

二、处理费触底回升,行业盈利水平提质

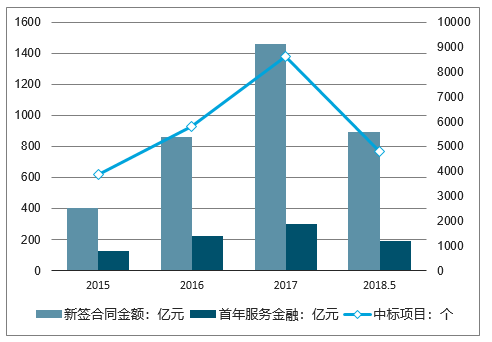

2016年行业低价竞争最为激烈,2017年逐步改善。2012至2017年,我国每年新中标的垃圾焚烧发电项目数量呈增长态势,中标项目由2012年的7个增长到2017年的63个。从垃圾处理费的角度看,2012-2015年,中标的垃圾处理费稳定在70元/吨附近,而2016年,中标价下降到54元,出现低价竞争的情况。2017年,中标价又上升至67元/吨,垃圾处理费重回正常通道中。

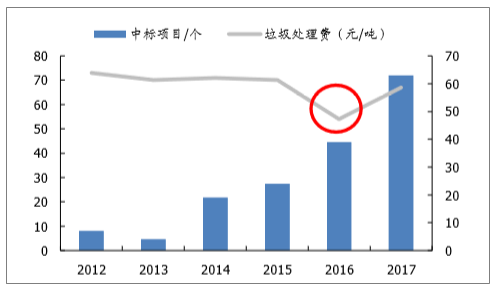

监管趋严,政府更重视运营效果,推动行业发展跨过低价竞争阶段,焚烧企业优胜劣汰。垃圾焚烧行业的恶意低价中标牺牲了环保设施和运维成本,其带来的是项目建设、运营、监管、排放等多方面的隐患和风险。低价竞标是之前一段时间政府的单一的招投标方式导致的,随着民众环保意识和维权意识的增强,绿色GDP的考核逐步替代名义GDP的考核,地方政府选择垃圾焚烧投资方不再单纯追求低价,而是综合考量企业规模、运营能力、技术水平,低价中标现象将逐步得到遏制。行业规范化运营程度提高,焚烧企业优胜劣汰。

垃圾焚烧低价中标现象2017年明显改善

数据来源:公开资料整理

三、垃圾焚烧发电行业发展趋势

1、圾发电厂将超大型化方向发展。垃圾焚烧发电技术非常复杂,投资成本高,加上我国垃圾中可燃烧的成分不高,只有形成规模效应才能保证垃圾发电厂满足日常运作且有一定的收益。因此,未来垃圾发电厂大型化将是必然趋势。

2、圾焚烧设备国产化程度逐步提高。随着我国城市生活垃圾焚烧发电行业的快速发展,国内一批领先企业以及科研院所在吸收国外先进垃圾焚烧技术的基础上,针对我国生活垃圾特点不断完善创新,我国城市生活垃圾焚烧工艺技术水平有了较大提高,部分具备较强技术实力的企业在工艺技术及设备的研发与制造等方面积累了一系列较为成熟的自主知识产权技术,该等技术和设备目前已在我国垃圾焚烧发电项目上得到日益广泛的应用。

3、圾发电行业政策趋于完善。目前,各级政府部门已充分认识到加强城市生活垃圾处理的重要性和紧迫性,不断加大投资力度,并出台了一系列产业优惠政策。例如,在制度建设方面,政府提出按规定推行垃圾收费制度,促进垃圾处理产业化,实现垃圾处理良性循环,对垃圾处理实行特许经营,鼓励投资主体多元化,对产业化给予必要的政策扶持。

4、圾发电企业将“走出去”。2017年9月,由中国电力工程有限公司承建的非洲大陆第一座垃圾焚烧发电项目在埃塞俄比亚正式投运,该电厂从处理技术、工艺标准到施工建设均由我国企业完成,标志着我国垃圾焚烧处理正式实现了全产业链“走出去”的跨越。随着国内垃圾焚烧发电技术的不断进步,我国垃圾焚烧发电企业也逐步走向“一带一路”国家,实现产业技术与产能的“走出去”。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国垃圾焚烧发电行业市场发展态势及投资机会研判报告

《2026-2032年中国垃圾焚烧发电行业市场发展态势及投资机会研判报告》共八章,包含中国垃圾焚烧发电行业竞争对手经营分析,国际垃圾焚烧发电行业发展经验与借鉴,中国垃圾焚烧发电行业发展困境与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国垃圾焚烧发电行业政策、装机容量、发电量、竞争格局及趋势研判:中国垃圾焚烧发电高速发展,2025年装机容量为3332万千瓦[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)