一、电池片

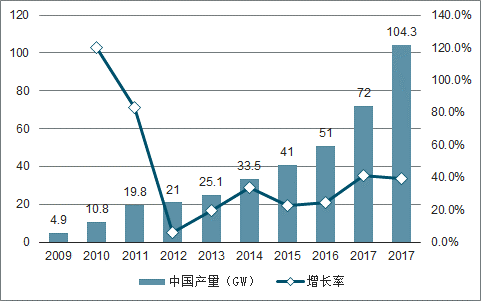

全球电池片产能向亚洲及中国集中。2017年,全球电池片产能约123.2GW,总产量约104.3GW,同比增长39.1%。从布局上来看,亚洲地区电池片产能约为121.9GW,约占全球的98%,产量102.9GW,约占全球98.6%,布局集中。

2008-2017年全球电池片产能

数据来源:公开资料整理

2009-2017年中国电池片产能

数据来源:公开资料整理

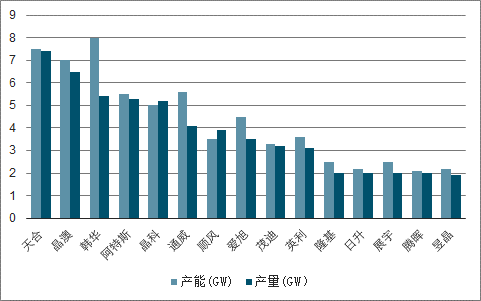

2017年全球规模最大的前十五家电池片企业产能达64.9GW,产量57.5GW,占全球总产量的半数以上。前6家天合、晶澳、韩华、阿特斯、晶科和通威等产能均在5GW以上,后续扩产计划集中于单晶PERC电池等高效电池,通威、隆基、爱旭等扩产走在前列。

电池片产能向头部集中

数据来源:公开资料整理

2018年国内整体需求不达预期,尤其是531政策后国内需求几近腰斩,全产业链价格下跌,电池片作为中间环节受上下游环节挤压,虽然上游单、多晶硅片价格的下调使得电池片制造成本会大幅下降,但下游组件市场在外购电池片价格上压价严重,常规电池片边际产能只能多处于停产状态,在产电池片厂也不断下调价格,常规电池片环节毛利率一直下跌,一度处于亏本边缘。

二、PERC电池

目前已量产的高效电池技术中,单晶PERC电池效率提升快,空间大。近年PERC,PERT,Topcon,HJT,IBC等高效电池技术纷纷涌现。根据调查数据显示,近两年电池片转换效率提升幅度已从过去的年均0.3%左右提升至0.5%以上,目前单晶电池几乎全部采用PERC工艺。目前常规BSF多晶/单晶电池的转化效率分别为18.7%/20.2%,而PERC电池的转化效率可以达到22%以上,且提升迅速。

PERC电池是常规BSF技术的改进,背面加钝化层,较少效率损失。工艺上只需在常规电池产线上增加氧化铝镀膜、激光开槽两道工序,并且主要设备已经国产化,因此更易于量产。而相比下多晶PERC电池尚存挑战(衰减大,原因不明)。PERC电池应用单多晶有别,拉大单多晶差距。

一方面高效产品本身有溢价,另一方面高效单晶电池产能并没有名义那么多,18Q4旺季来临后,高效产品反弹幅度大。单晶PERC较普通多晶溢价明显,而普通单晶较普通多晶没有溢价优势,因此中期看,PERC将成为标配,普通单晶电池可能逐步消失。晶单晶PERC电池项目的高高ROE带来扩产高峰按5亿/GW的投资来算,项目ROE可达30-40%。

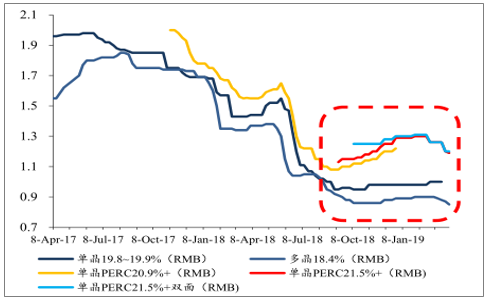

电池片价格(元/片)

数据来源:公开资料整理

下游市场需求增加、同时降本需求迫切,这共同导致光伏产品高效化将成为市场发展的必然趋势。经2016-17年的飞速发展,PERC电池技术的渗透率成倍增长,国内光伏政策反转、海外需求增长共同驱动下,2019年下游市场对高效电池片的需求热度预计继续提升。于基于20年行业需求159GW、单晶市占率75%、以及PERC将成为电池标配技术的假设,20年PERC电池需求有望超100GW。

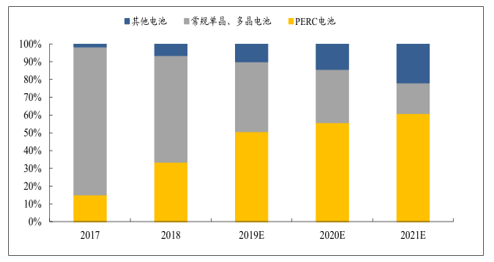

未来PERC电池将成为主流

数据来源:公开资料整理

PERC双面电池制造的常用技术是在PERC单面电池的基础上,改变PERC电池的印刷工艺,背面由全铝层改为局部铝层,因此背面的入射光可由未被铝层遮挡的区域进入电池,从而实现双面光电转换功能。在几乎不增加制造成本的情况下,双面PERC在系统端可实现10%-25%的发电增益,从而降低光伏系统的度电成本,正成为PERC技术发展的重要技术路线。

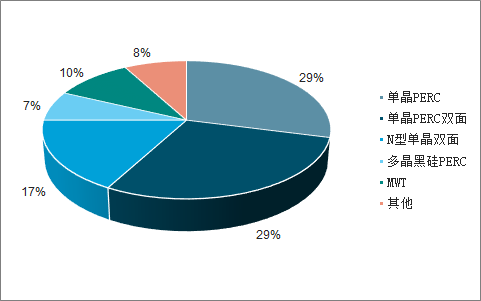

PERC及双面PERC技术路线已成为高效电池的主流。从第三批应用领跑者项目的中标情况来看,5GW的项目中,PERC电池中标量达3274MW,合计占比超65%,其中单晶PERC电池占比29%,单晶PERC双面电池占比29%,单晶PERC及单晶PERC双面电池在高效电池中的主流地位基本确立。

第三批应用领跑者项目PERC占比超65%

数据来源:公开资料整理

截至2018年末中国共有PERC电池产能60GW以上,随着四季度PERC电池市场需求达到高峰,2018年四季度PERC电池片产能利用率基本都为100%。各电池片企业认为PERC电池是未来市场主流,2019年将成为PERC电池的扩产高峰。

相关报告:智研咨询发布的《2019-2025年中国电池片行业市场需求预测及投资未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国N型TOPCON电池片行业市场现状调查及投资潜力研判报告

《2026-2032年中国N型TOPCON电池片行业市场现状调查及投资潜力研判报告》共十章,包含2021-2025年中国N型TOPCON电池片行业上下游主要行业发展现状分析,2026-2032年中国N型TOPCON电池片行业发展预测分析,N型TOPCON电池片行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询