萤石是CaF2的结晶体,是氟产业链的起点,下游主要是氟化工、建材、冶金等领域,是不可再生的战略资源。全球储量3.1亿吨,以南非、墨西哥、中国、蒙古等国家资源最为丰富,而产量最大的为中国,据调查数据显示,2018年中国共生产萤石精粉350万吨,全球产量为580万吨,中国占全球产量的60.3%。

根据中国非金属矿工业协会萤石专业委员会的统计,金石资源目前是中国萤石行业中拥有资源储量、开采及生产加工规模最大的企业,保有资源储量约2700万吨,对应矿物量约1300万吨。

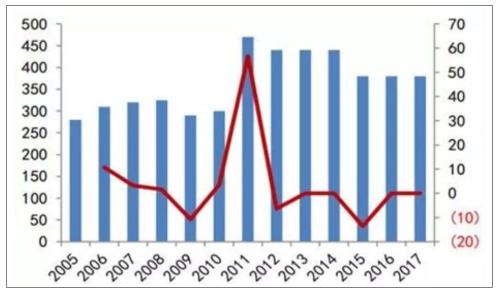

2005-2017年国内萤石精粉产量(万吨)和同比增速(%)

数据来源:公开资料整理

长期的无序开采导致了我国萤石优质资源的减少,开采成本不断上升,同时环保趋严形式下,劣质产能退出,行业整合升级加速,供给将持续趋紧,需求端氢氟酸和氟化铝保持稳中有增的态势,虽然进口料的增加会在短期压制价格,但从长期来看,萤石的景气度有望持续上升。

我国萤石资源的分布不均匀,主要分布于湖南、浙江、江西、福建、安徽、内蒙古、河北等省区,并且我国的萤石矿以伴(共)生型萤石矿为主,单一型萤石矿资源储量相对稀缺,主要分布在浙江、江西、福建、安徽等传统萤石主产区。

内蒙古萤石资源丰富,是我国主要的萤石产地之一,内蒙古萤石矿分为热液充填型矿和沉积改造型矿,热液充填型矿的品味一般在30-40%,占2018年内蒙总体储量的63.27%,沉积改造型矿品味高达50-70%,占内蒙总体储量的36.73%。虽然内蒙古矿山多达167座,但是小型矿山占到62.87%,行业需要进行整合升级,当地政府也提倡优质的龙头企业去内蒙整合萤石资源。

一、现状

萤石原矿的开采根据矿藏的深浅有露天开采和井下开采,井下开采一般包括开拓、采准、回采、放矿、采空区处理等步骤:根据矿体赋存形态和开采技术条件确定开拓方案后,首先进行开拓建设,形成井下运输、提升、通风、排水、动力等系统,在此基础上做好矿块的采准切割等回采的准备工作。之后自下而上进行回采作业,即用凿岩机,钻凿倾斜或水平炮孔,装填炸药将矿石爆落;并进行放矿作业,将爆落的矿石装入运矿容器,通过井下输送提升系统运至地表堆场或矿仓,再通过运输车辆短驳到选矿厂原矿堆场。最后,对已采空区域,采取崩落围岩、充填、或留矿柱支撑及密闭等措施进行管理,以预防顶底板岩石变形大面积冒落,造成冲击波、地表塌陷等灾害事故。

环保趋严,萤石供给收缩。

国家出台的一系列萤石行业政策

时间 | 行业政策 | 时间 | 行业政策 |

2010年1 月 | 国务院办公厅出台《国务院办公厅关于采取综合措施 对耐火黏土萤石的开采和生产进行控制的通知》国办 发(2010)1号。 | 2013年6月 | 工业和信息化部拟公告的符合萤石行业准入标准生产线 名单(第2批),公布企业年均处理量约为147.6万吨 (按全年生产300d计算)。 |

2010年2 月 | 工信部等七部委公布《萤石行业准入标准》公告(工 联原(2010)87号)。 | 2016年7 月 | 《关于全面推进资源税改革的通知》(财税[2016]53号)、 《关于明确有关资源税品目适用税率的通知》(浙财税 政[2016]15号) |

2010年5 月 | 国土资源部下发《2010年高铝粘土矿萤石矿开采总 量控制指标的通知》,其中:萤石块矿471万吨, 萤石粉244万吨,原矿开采总量为1100万吨。这是 国家第1次对萤石矿实行开采总量控制管理。 | 2016年 11月 | 《全国矿产资源规划(2016~2020年)》 |

2010年6 月 | 财政部、国家税务局总局联合下达《关于调整耐火黏 土和萤石资源税适用税额标准的通知》,自2010年 6月1日起,两部委将萤石资源税由原来的3元/吨 调整为20元/吨。 | 2016年 12月 | 《萤石行业准入标准》生产线名单(第三批) |

2011年5 月 | 国土资源部下发《关于下达2011年高铝黏土和萤石 矿开采总量控制指标的通知》,其中,总矿石量控制 指标为1050吨,下达各省总量为1000万吨,预留 50万吨机动指标,总量比2010年下降50万吨。 | 2019年1 月 | 《萤石行业规范条件(征求意见稿)》 |

2012年10 月 | 工业和信息化部公布《萤石行业准入标准》生产线名 单(第1批),公布企业年均处理量约为75.3万吨 (按全年生产300d计算)。 | - | - |

数据来源:公开资料整理

优质资源减少,萤石开采成本上升,萤石矿的开采特别是露天矿的开采比较简单,这导致萤石开采行业有小、散、乱的特点。开采以小型民营企业为主,长期的无序开采导致了我国萤石资源以低度矿、难选矿、伴生矿和以前开采遗留下来的大量尾砂矿为主,行业资源结构的变化由优变劣,开采方式由露天转入井下深层,萤石生产成本普遍增加。

环保趋严,行业集中度提高。2019年1月25日工业和信息化部(原材料工业司)发布了《萤石行业规范条件(征求意见稿)》,上述文件要求萤石行业要优化存量,调整结构,推进兼并重组,提高产业集中度,并要求新建萤石开采项目的开采矿石量要不低于5万吨/年,扩建项目开采矿石量要不低于2万吨/年。

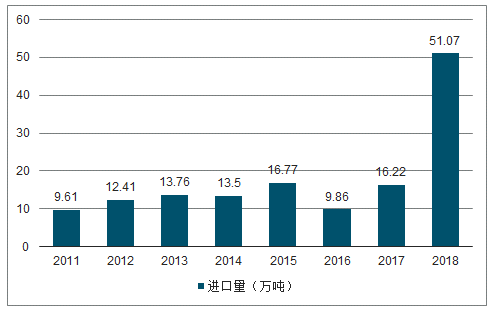

国内供应减少,进口量大增,价格创新高。优势资源减少、开采成本提高、环保更加严厉、行业集中度提高下,国内萤石供应减少,2016-2017年国内萤石产量保持在380万吨的水平,2018年国内萤石产量减少到350万吨,同时进口量大增。2018年氟化钙含量小于等于97%的萤石进口量41.97万吨,几乎是2017年的3倍,进口量也首次超过了出口量。在供应紧张的情况下,2018年萤石精粉价格创历史新高达到3800元/吨,全年平均价格2739元/吨,同比大幅上涨34%。

2016-2019年萤石精粉价格趋势(元/吨)

数据来源:公开资料整理

二、行业进口分析

在2018年以前,我国一直为萤石纯出口国,出口量一度超过70万吨,2018年我国萤石(包含氟化钙含量小于等于97%萤石和氟化钙含量大于97%的萤石)进口量达51万吨,首次超越出口量而成为纯进口国。

2011-2018年我国萤石出口量

数据来源:公开资料整理

2011-2018年我国萤石进口量

数据来源:公开资料整理

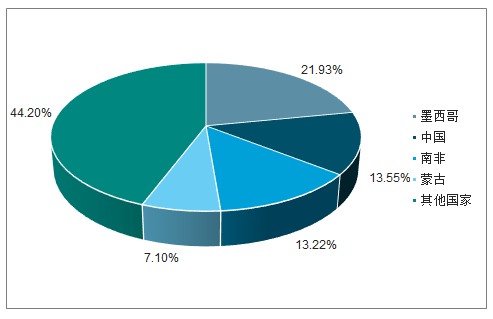

我国进口萤石的主要来源国是蒙古国,2018年从蒙古国进口的氟化钙含量≤97%的萤石为34万吨,同比增长180%。2018年国内萤石精粉价格最高一度达到3800元/吨,全年市场均价也超过2700元/吨,国内企业从国外进口粗加工品再加工成萤石精粉有一定的成本优势,因此进口量大增,进口量的大增也在一定程度上压制了萤石精粉的价格。

蒙古国的萤石储量较为丰富,居于世界前列,据调查数据统计2018年蒙古国萤石储量为2200万吨,占全球储量的7.10%,蒙古国萤石矿分布比较集中,统称蒙古东部萤石成矿带,其中又分为克鲁伦萤石成矿亚带和东部萤石成矿亚带。克鲁伦成矿亚带内除个别品位低的矿床外,绝大部分矿床已开采;东部萤石成矿亚带内已发现矿床25处,一般尚未开采,可对规模较大、品位较高的矿床进行开采,如苏尔温都尔萤石矿床(预估矿石量为1438.4×103吨,品位79%)、博尔温都尔萤石矿床(预估矿石量10400×103吨,品位49.2%)、阿达格萤石矿床(预估矿石量4000×103吨,品位40-45%)等。

2018年全球主要萤石储量国

数据来源:公开资料整理

三、需求端

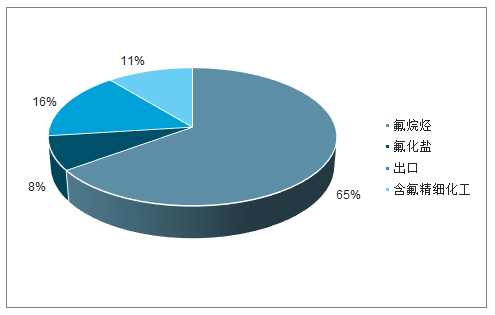

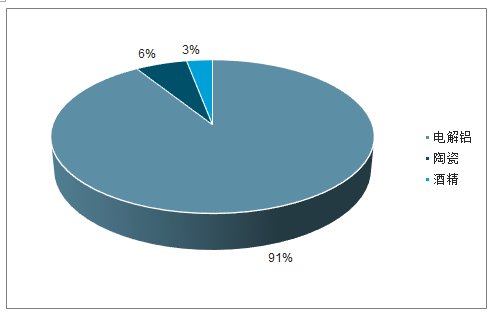

萤石下游主要是氢氟酸(氟化工)、氟化铝、钢铁、建材等行业,氢氟酸和氟化铝占据了其需求量的72%,2018年氢氟酸产量159.27万吨,同比增长12.58%,氟化铝需求量是79.26万吨,较2017年增长2.41万吨,增幅3.13%。

2018年萤石下游消费结构

数据来源:公开资料整理

1、 氢氟酸

氢氟酸是腐蚀性很强的酸,不论是生产还是运输都有较高的危险性,早在2011年工信部就出台了行业准入条件对氢氟酸的生产进行规范,近年来有效产能逐年减少,据卓创资讯统计,2018年国内氢氟酸总产能225万吨,有效产能为195万吨,产量为159万吨,同比增长12.58%,实际产能利用率81.5%。

氢氟酸的下游主要是氟烷烃,需求的增长主要是氟烷烃新增需求多,氟烷烃主要的用途是制冷剂,目前第二代制冷剂R22处于淘汰进程中,第三代制冷剂HFCs在逐步替代第二代制冷剂。HFCs主要品种包括R134a、R125、R32、R410a(R125和R32以1:1混配)、R407c等,它们对氢氟酸的吨耗更大,这意味着随着第三代制冷剂取代R22,对氢氟酸的需求是增大的。

2018年氢氟酸下游消费结构

数据来源:公开资料整理

2、 氟化铝

氟化铝的主要用途是在电解铝的时候充当助融剂,以降低熔点和提高电解质的导电率,据调查数据统计,2018年我国氟化铝的产能为148.5万吨,还是处于产能过剩的状态,但从产量来看2013-2018年中国氟化铝需求量呈现稳步增长趋势,每年增幅在2%-5%左右,2018年中国产量是79.26万吨,较2017年增长2.41万吨,增幅3.13%,这主要受益于电解铝产量过去十年鲜有同比下滑。

2018年氟化铝下游消费结构

数据来源:公开资料整理

四、行业趋势

对萤石需求最大的氟化工产业以及与之相关的新能源、新材料行业呈现较好的发展前景。目前,我国的氟化工产业正处于从氢氟酸等初级氟化工产品向含氟精细化工产品转型升级的过程中。根据《中国氟化工行业“十三五”发展规划》,“十三五”期间,随着工业转型升级步伐加快,下游汽车、电子、轻工、新能源、环保、航空航天等相关产业对高附加值、高性能的氟聚合物和新型制冷剂市场需求迫切,对氟聚合物产品结构优化和新一代制冷剂替代产品创新提出了更高的要求,中高端氟聚合物、新型制冷剂和含氟精细化学品仍存在较大的发展空间。

随着下游需求的增大,萤石出现供不应求的局面,我国萤石出口主导国际萤石价格。随着冶金、建材、氟化工的高速发展,尤其是氟精细化工的高速发展,下游需求增速远远超过了萤石供应增速,再加上在全球萤石贸易中重要地位的中国开始实行限制出口政策,导致全球萤石供应紧张,萤石价格也一路攀升。

面对企业呈现规模普遍较小、行业集中度不高的竞争特点,国家近年密集出台的政策措施体现了引导行业走向集中化、规模化、规范化经营,推动行业内企业实现资源的合理开发和充分利用。

未来,中国萤石行业的供给趋势将呈现结构性改变,需求量稳中有降。产品趋势受选矿技术、生产成本、产品质量三方面因素的影响,单一型萤石矿仍然是酸级萤石精粉的主要来源。技术趋势在伴生矿选矿回收技术将会进一步突破,改变萤石供给格局。

相关报告:智研咨询发布的《2019-2025年中国萤石行业市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国萤石行业市场竞争状况及发展趋向分析报告

《2026-2032年中国萤石行业市场竞争状况及发展趋向分析报告》共十一章,包含领先机场免税店经营分析,海南免税店投资前景分析,中国免税店投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询