国外主流环保公司多是水务、固废运营类公司。我们从规模、业绩、估值、行情等多方面对比得出,目前国内水务、固废运营公司业绩增长稳健,估值较低,投资价值较高,建议重点配置。

规模:国内环保运营公司规模较小,相比巨大的市场仍有较大发展空间。目前,国外市值超过500亿元的公司多是水务、固废运营类公司。美国废物管理公司、美国水业市值都超过1000亿元。国内市值最大的环保公司为中国光大国际、北控水务集团,都在港股上市,市值不超过400亿元。A股中碧水源市值最高,主要以水务工程为主。综合来看,对比国外,我国环保公司规模较小,仍有较大成长空间。

国外大型环保公司一览

数据来源:公开资料整理

国内市值前10环保公司一览

数据来源:公开资料整理

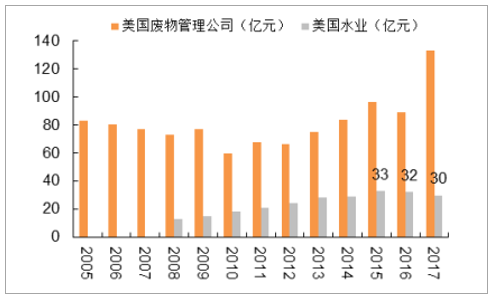

业绩:国内环保运营公司业绩更稳健。从业绩表现看,国外环保运营公司业绩不够稳健,如美国废物管理公司2005-2012年业绩缓慢下降,美国水业2016-2017年业绩也出现下滑。国内如中国光大国际、瀚蓝环境近10年业绩都是稳健增长。

美国环保运营公司扣非归母净利润波动较大

数据来源:公开资料整理

国内优秀环保公司扣非归母净利润稳健增长

数据来源:公开资料整理

环保行业2019年一季度业绩预告行业增速10.5%,为近5年最低点。截至2019年4月12日,环保样本股中共有29家公司披露一季报业绩/业绩预告(其中2家一季报),以上述公司为样本,按2019年报一季度归母净利润中值合计,剔除受减值等影响业绩亏损较大的2家公司(兴源环境亏损0.51亿元、天翔环境亏损1.21亿元),环保板块利润合计为11.59亿元,同比增长10.5%。受2018年下半年以来融资环境紧张及部分公司经营情况影响,上述样本2019年Q1业绩增速同比下降22.1个百分点。

27家环保公司2019年一季度合计业绩增速10.5%

数据来源:公开资料整理

从子行业来看,除水处理行业外其他行业2019Q1业绩仍保持增长。设备类行业保持高景气,监测板块整体增速14%,其中龙头公司聚光科技、先河环保业绩预告增速均值都在20%以上。受融资环境及公司在手订单执行情况影响,水处理板块2019Q1整体业绩同比下滑17.3%呈现负增长,主要系龙头公司碧水源业绩增速均值为-45%,但国祯环保、博世科业绩增速均值则分别为40%、25%,分化显著。固废行业增速下行主要系中金环境业绩均值下滑30%,而同业高能环境、维尔利受益于土壤修复及渗滤液处理市场空间释放,业绩/业绩均值增速分别为77%、55%。

子行业历年Q1业绩概览(单位:百万元)

数据来源:公开资料整理

子行业历年Q1业绩增速情况

数据来源:公开资料整理

1、水务运营:被忽视的黄金,量价提升带来价值回归

由“量”到“质”加速推进,提标改造创造新机会。目前我国污水处理率已处于较高水平,但出水水质还有待提升。“十三五”规划目标是实现城镇污水处理设施建设由“规模增长”向“提质增效”转变,由“重水轻泥”向“泥水并重”转变,由“污水处理”向“再生利用”转变。规划大幅提高了污水处理设施提标改造规模和污泥处理设施建造投资规模。“十三五”期间,全国城镇污水处理及再生利用设施建设规划投资5644亿元,与“十二五”规划的4300亿元相比仍处较高水平。其中污水提标改造规划投资约432亿元,远超“十二五”规划的137亿元,提标改造投资大幅增长,提标改造后出水水质应达到一级A排放标准或相关规定的水质标准。

污水处理“十三五”规划重点强调提标改造

数据来源:公开资料整理

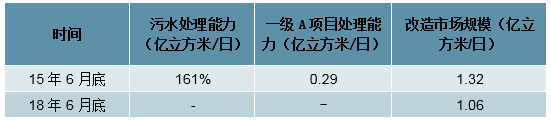

提标改造整体市场空间约1000亿元。住建部城镇污水处理厂实时管理系统显示,截至2015年6月底,全国设市城市、县累计建成污水处理厂3802座,污水处理能力达1.61亿立方米/日。其中,一级A项目约860个,日处理能力2925万立方米,约3000多座污水处理厂达不到一级A排放标准。

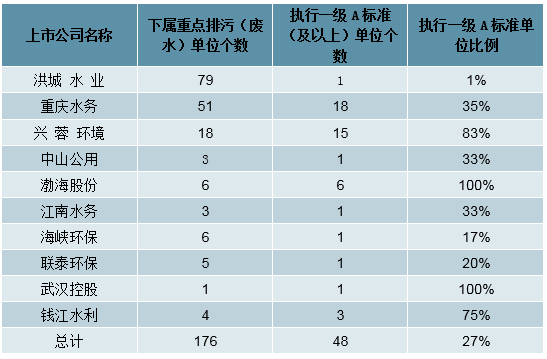

假设“十三五”期间新建污水处理设施都是一级A水平,且规划的4220万立方米/日提标改造规模按直线法进行改造,则截至2018年6月底,尚有1.06亿立方米/日规模的污水处理设施需要提标改造,占污水处理整体规模比例约50%。另外,我们统计了主要水务运营上市公司2017年污水处理厂达标情况(本报告只统计了详细披露排污执行标准的公司),执行一级A标准的比例平均为27%,考虑到部分水厂可能已实现一级A但尚未执行一级A标准,基本符合上文提到的达到一级A标准的污水处理规模比例约50%。提标改造单位投资约1000万元/万立方米/日,据此估计,未来污水处理提标改造总投资空间约1000亿元。

提标改造整体市场规模约1亿立方米/日

数据来源:公开资料整理

主要水务上市公司执行一级A标准比例不足50%(2017年年报数据)

数据来源:公开资料整理

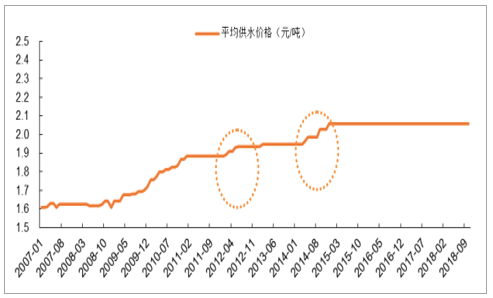

多因素驱动,水价提价在即。我国省会城市平均供水价格从2007年1月的1.61元/吨涨至2018年10月的2.06元/吨,复合增速(2007年1月-2018年1月)达2.27%,处于较低水平,且平均供水价格从2014年12月的2.06元/吨一直维持至现在,按照3-4年的涨价周期算,目前供水价格已进入提价周期。我国污水处理结算价制定采取“成本+合理利润”模式,因此提标改造的加速推进核心是驱动污水处理结算价格上涨,进而带动水务运营公司收入和利润增长。

我国省会城市平均供水价格缓慢增长

数据来源:公开资料整理

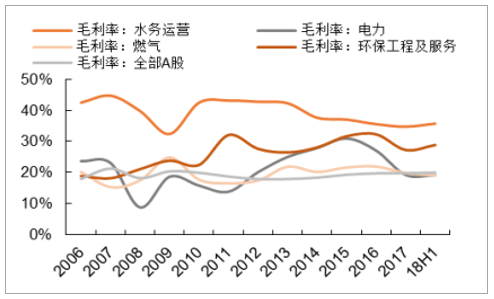

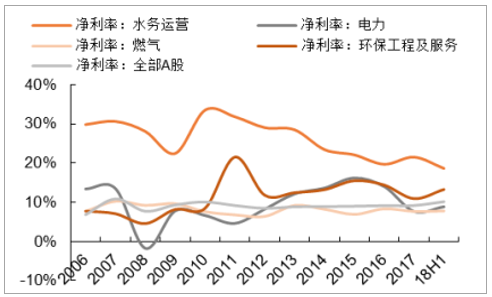

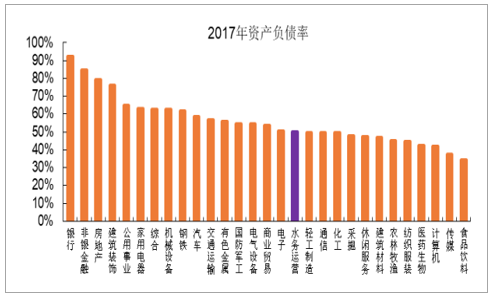

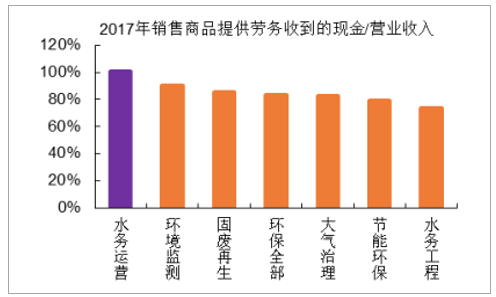

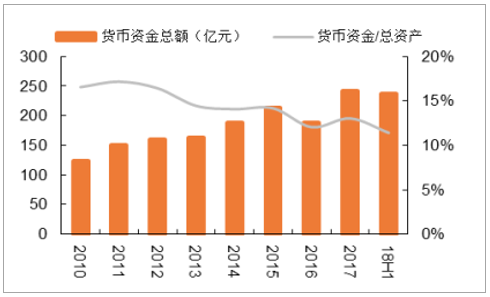

水务上市公司经营稳健,抗风险能力极强。近十年,水务运营板块毛利率一直高于上市公司整体水平以及燃气、电力等公用子板块。2018年上半年,水务运营板块毛利率35.69%,高出A股上市公司整体水平15.79个百分点。水务行业杠杆率一直处于较低水平。2017年,水务运营板块资产负债率50.05%,处于所有细分行业中等偏低水平。水务运营板块现金流充足,销售商品提供劳务劳务收到的现金/营收在环保所有细分行业中排第一名。截至2017年末,水务运营板块货币资金合计达241.48亿元,同比增长28.65%,货币资金占总资产比例达13.03%。2017年,板块股息率达2.06%,在所有细分行业中排6名。由于板块内各公司资本支出计划不同等因素,板块内各公司股息率差异较大。股息率较高的有重庆水务,近8年平均股息率达4.89%,而最低的国中水务股息率为0%。随着未来水务行业盈利改善以及产能持续扩张,行业股息率有望进一步提升,长期投资价值凸显。

水务运营板块毛利率处于较高水平

数据来源:公开资料整理

水务运营板块净利率处于较高水平

数据来源:公开资料整理

水务运营板块资产负债率处于较低水平

数据来源:公开资料整理

水务运营在环保细分行业中回款最好

数据来源:公开资料整理

水务运营板块在手现金充足

数据来源:公开资料整理

2、垃圾焚烧:焚烧大势所趋,行业发展势头持续向好

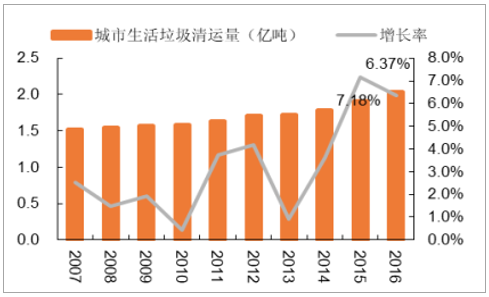

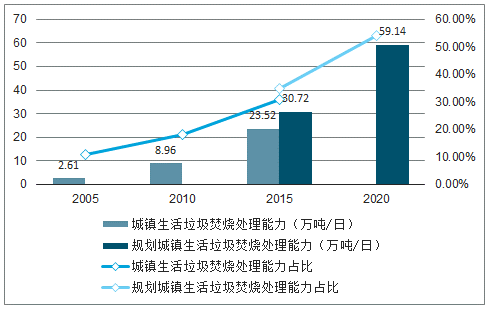

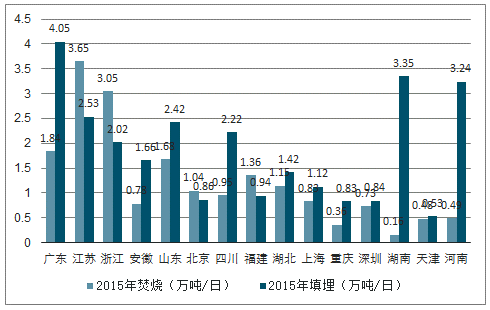

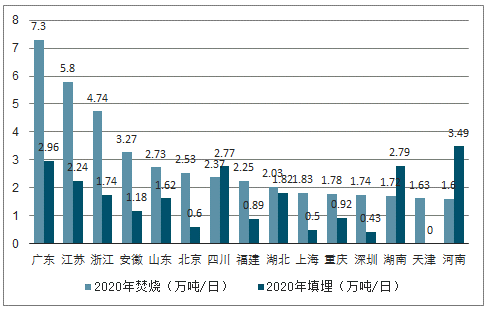

垃圾焚烧相比填埋更易实现资源的减量化、无害化、资源化,是我国垃圾处理的最科学选择。未来我国垃圾焚烧规模增长主要来自两方面:1)垃圾产量持续增长带来新的垃圾焚烧需求。2016年,我国城市生活垃圾清运量2.04亿吨,同比增长6.37%。物流等行业的快速发展将驱动垃圾清运量稳健增长;2)垃圾焚烧对填埋的替代。“十三五”全国城镇生活垃圾无害化处理设施建设规划提出,城镇垃圾填埋处理能力从2015年的50.15万吨/日降至2020年47.71万吨/日,生活垃圾焚烧处理能力从2015年的23.52万吨/日提升至2020年的59.14万吨/日,垃圾焚烧处理能力占比提升至54%。从各省区域规划来看,发达城市填埋规划总能力处于快速下降趋势。综合来看,我们预计未来两年我国垃圾焚烧仍将保持20%以上的增长。

城市生活垃圾清运量稳健增长

数据来源:公开资料整理

规划城镇生活垃圾焚烧处理能力快速增长

数据来源:公开资料整理

2015年区域垃圾焚烧处理能力规划情况

数据来源:公开资料整理

2020年区域垃圾焚烧处理能力规划情况

数据来源:公开资料整理

主要垃圾焚烧发电企业2017年投运规模排名

数据来源:公开资料整理

主要固废公司单位垃圾上网电量趋势(度/吨)

数据来源:公开资料整理

3、土壤修复行业订单快速增长,《土壤法》助力市场加速释放

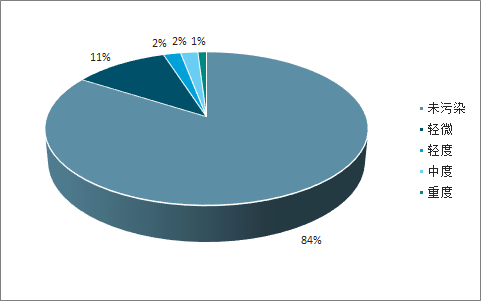

土壤污染治理迫在眉睫。近年来,我国土壤污染事件频发,土壤污染治理面临较大困境。2014年4月发布了《全国土壤污染状况调查公报》,我国土壤环境状况总体不容乐观,全国土壤总超标率为16.1%,耕地土壤污染率接近20%。

2014年全国受污染土壤比例

数据来源:公开资料整理

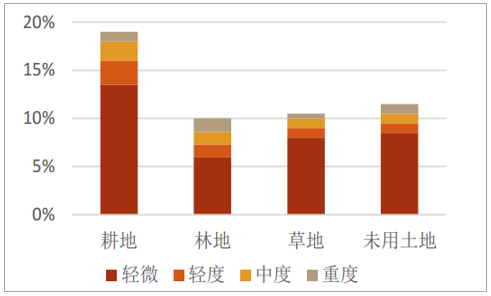

2014年不同土地类型土壤污染情况

数据来源:公开资料整理

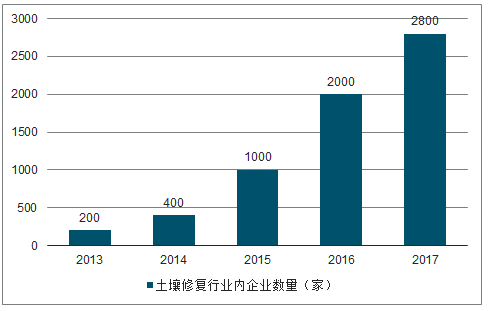

鉴于我国土壤污染的严峻情况,从事土壤修复产业的企业数量逐年增加。据统计,2013-2016年,土壤修复企业数量呈翻倍增长态势,2017年达到2800家。随着政策的不断完善、技术的持续升级以及修复标准的逐步细化,行业壁垒提升,预计未来企业数量增速将放缓,先期进入土壤修复行业的龙头企业具备较强竞争力。

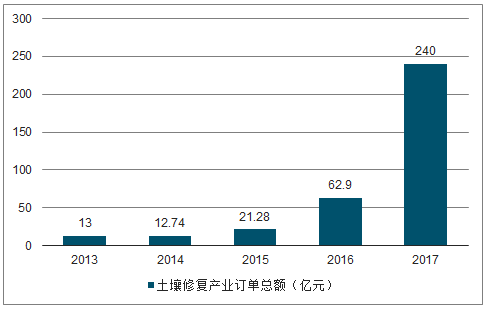

土壤修复订单金额涨幅较大。据统计,2016年我国土壤修复行业订单总额为62.9亿元,2017年激增至240亿元,大幅增长281.56%。近年,中央对土壤修复重视程度有所提升,土壤修复需求较为迫切,随着政策进一步细化,行业运作模式不断完善,土壤修复逐步进入快速发展期。

近年我国土壤修复行业内企业数量(家)

数据来源:公开资料整理

近年我国土壤修复产业订单总额(亿元)

数据来源:公开资料整理

我国土壤修复行业政策不断完善。2016年5月,国务院颁布《土壤污染防治行动计划》(“土十条”),要求到2020年土壤污染加重的趋势得到初步遏制,土壤环境质量总体保持稳定,到2030年全国土壤环境质量稳中向好,土壤环境风险得到全面管控,到2050年土壤环境质量得到全面改善,生态系统实现良性循环。2018年1月,《建设用地土壤环境调查评估技术指南》增加了采样布点密度,保证了地块调查的资金投入,提高了地块调查和修复的精度。此后,我国陆续完善了与土壤修复相关的法律、法规等制度。

基于土壤污染防治工作的复杂性,土壤污染本身具有滞后性强、地域差别大、治理困难、周期较长等特点,现有土壤治理商业模式包括污染方付费模式、受益方付费模式和财政直接出资模式,均存在污染责任人无法确认或资金困难等问题,严重制约行业发展,亟需出台系统性的法律制度。

2018年8月31日,生态环境部出台《土壤污染防治法》,从法律责任和资金来源双管齐下,建立土壤污染责任人制度,明确政府责任;建立土壤污染风险管控和修复制度;建立土壤污染环评、监测制度;建立土壤污染防治基金制度。从根源上缓解商业模式困境,提升土壤修复和土壤监测行业景气度。预计未来将推出土壤修复各细分领域的相关实施细则等,土壤修复市场有望持续释放。

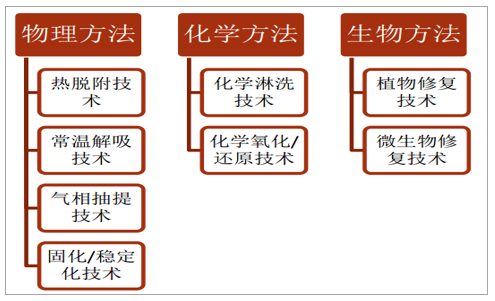

土壤修复技术主要分三大类。土壤修复技术种类众多,相较于欧美40年的发展,我国土壤修复技术起步较晚,仍属于新兴行业。2008-2016年,我国177个土壤修复项目中,污染介质治理技术占比68%,污染途径阻断技术占比32%。在污染介质治理技术中,物理化学和生物技术成为主要技术,分别占比32%和27%;物理、化学单一类技术应用占比相对较小,分别为2%和7%。从具体修复技术种类来看,填埋/阻控、固化/稳定化是土壤修复应用最广泛的技术,水泥窑协同处置、氧化还原、微生物与植物修复技术也是主要应用的技术,土壤淋洗、热解析、气相抽提与高温焚烧技术市场应用占比较低。

国内土壤修复主流技术

数据来源:公开资料整理

市场集中度较高,行业前三成交金额占比近半。176家企业承接的334个土壤修复项目累计成交金额726,167.3万元,其中成交金额低于1亿元的共计162家,占比92%,成交金额5亿元以上的企业仅有3家,占比2%。该三家累计成交金额共计332,017万元,占全部金额的45.7%,其中建工修复227,361万元,高能环境53,174万元,中节能大地51,482万元。数据说明,目前小型土壤修复企业居多,成交金额普遍偏低,但市场集中度较高,行业前三名成交金额占全行业近一半,龙头优势显著。我国土壤修复龙头企业可分为两类,一是专业土壤修复龙头公司,如技术实力最雄厚的建工修复、技术体系完善的高能环境;二是涉足土壤修复业务的区域性龙头,如注重重金属治理的永清环境、以固化稳定化和化学淋洗技术为核心的博世科。

未来3年土壤修复市场规模有望超千亿。我国土壤修复行业目前处于起步成长阶段,土壤修复产业产值尚不足环保产业总产值的2%,而这一指标在发达国家已达到30%以上,提升空间较大。我国土壤修复类型主要包括:场地、耕地和矿山,污染面积分别为2.5万块、1000万亩和8万公顷。目前,土壤修复项目以场地修复为主,耕地修复将带来较大的市场增量。随着《土壤法》的落地,行业制度体系逐步规范,土壤修复项目需求有望提升,市场空间广阔。2016年我国土壤修复市场规模为42.09亿元,2017年增长至151.45亿元,涨幅高达259.98%,预计2018-2020年土壤修复市场规模总计将超千亿。

2012-2024年我国土壤修复市场规模统计及预测(亿元)

数据来源:公开资料整理

4、工业环境:危废行业实际负荷率过低,未来复合增长率预计在12%左右

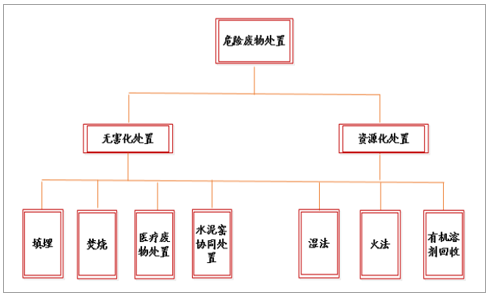

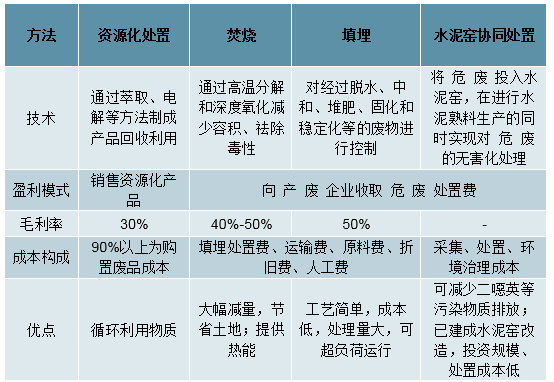

无害化危废处置模式是主要发展方向。目前,我国危废处置方式主要以无害化处置和资源化利用为主,无害化处置主要包括焚烧、填埋、医废处置和水泥窑协同处置,毛利率普遍偏高,焚烧毛利率达40%以上,填埋毛利率达50%以上,其中焚烧处置可大幅减量,同时更节省土地,因此是我国未来主要的发展方向。资源化利用主要通过收取有价值废物,提纯生产为资源化产品并销售,盈利能力受上游废物和下游金属价格影响较大。

危废处置类型

数据来源:公开资料整理

危废处置方法

数据来源:公开资料整理

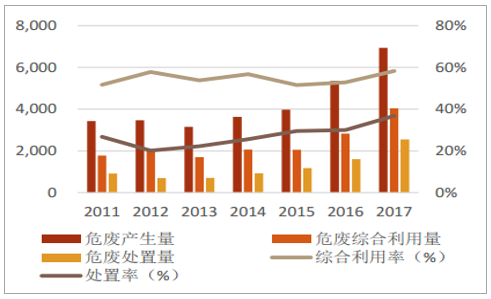

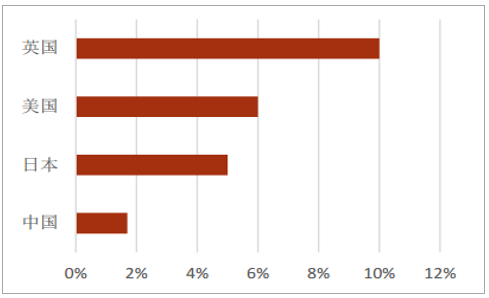

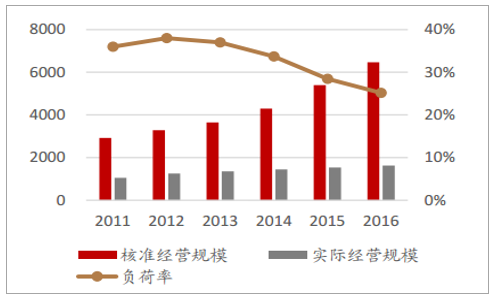

我国危废产生量和处置能力仍有较大上升空间。2017年我国危废产生量为6937万吨,同比增长近30%,其中综合利用率和处置率合计约为95%,且均实现近年来最高增速,分别达到58%和37%,处置率增长迅速,自2012年提升了17个百分点。由此看来,我国危废处置需求高增,随着工业量的提升以及危废统计口径的逐步规范和增加,市场存量和增量均将大幅提升,预计近几年行业释放速度将逐步加快。但与其他国家相比,我国危废产生量占固废比重仍存在较大差距。2016年我国固废产生量为31.46亿吨,危废产生量为5347万吨,危废占固废比重仅为1.7%,远低于发达国家至少4%的水平,其中英国最高达到10%,我国危废产生量仍有较大增长空间。此外,2016年危废实际经营规模为1629万吨,而核准经营规模高达6471万吨/年,两者差值较大,企业实际负荷率过低(实际与核准经营规模之比),未来上升空间较大。

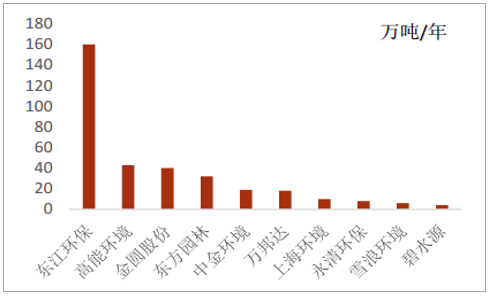

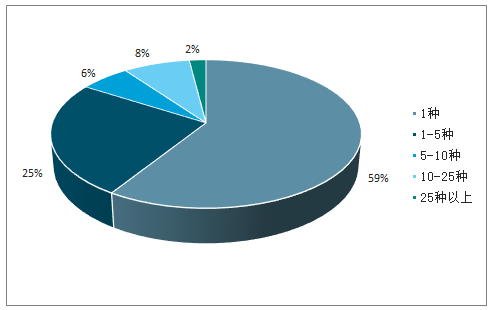

从市场格局来看,危废处置行业呈现“散、小、弱”的特点。(1)“散”:市场集中度较低。前五大危废处置企业市占率不足8%,东江环保作为绝对龙头市占率不足4%,高能环境已跻身第一梯队。主要原因是行业区域性较强,处理半径短,且技术标准尚不完善。(2)“小”:危废处置能力较低。大部分危废企业年危废处置能力低于2万吨,仅9家企业危废处置能力大于20万吨,东江环保是唯一一家危废年处置能力过百万吨的企业。(3)“弱”:企业危废处置资质单一。危废处置共有46大类资质,具有25种以上资质的公司仅为2%,59%的公司仅拥有一种资质,显示出可提供综合性处置服务的企业严重不足。

危废产生量、综合利用量和处置量(万吨)

数据来源:公开资料整理

近年各国危废产生量占固废产生量比重

数据来源:公开资料整理

工业危废核准及实际规模(万吨/年)

数据来源:公开资料整理

2018Q3上市公司已投产危废产能情况

数据来源:公开资料整理

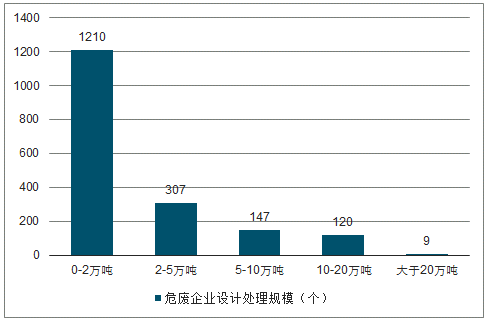

2017年危废企业设计处理规模(个)

数据来源:公开资料整理

2017年全国企业处理危废资质(%)

数据来源:公开资料整理

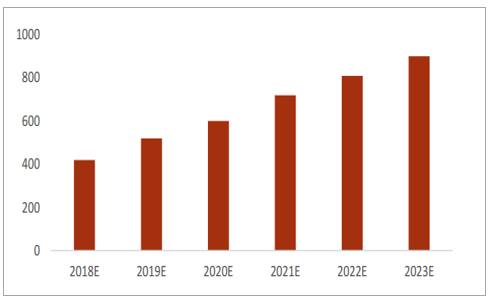

预计未来几年行业复合增长率在12%左右。以全国环境统计公报数据为基础,假设未来几年危废产生量保持过去十年复合增长率12%的增速,单位处置成本约为2500元/吨,则预计2020年危废处置市场规模在600亿元左右,预计2018-2023年危废处置市场空间增长近500亿元。考虑到“清废行动2018”正当时,叠加政策不断支持,且危废统计口径有望逐步完善,市场空间还将进一步提升。

危废行业市场规模预测(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国环保漆行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环保行业市场全景评估及发展策略分析报告

《2026-2032年中国环保行业市场全景评估及发展策略分析报告》共十五章,包含环保产业重点招商目标企业分析,环保产业投融资及BOT模式分析,2026-2032年中国环保产业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国环保行业政策、产业链、投资规模、营业收入、竞争格局及发展趋势研判:产业规模不断扩大,行业进入存量优化的转型的时期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)