智能手机依旧是OLED面板最主要的应用方向,收入占OLED面板总收入的88%,OLED电视占7%,智能手表占2.3%。

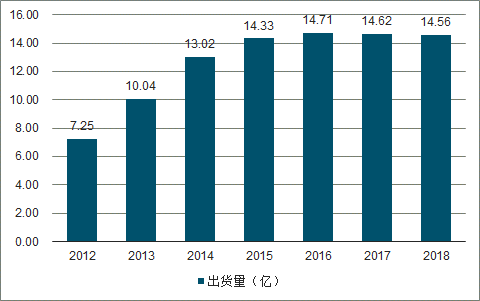

20122018年全球智能手机出货量

数据来源:公开资料整理

2018年全球智能手机出货量为14.56亿台,与2017年相比,略微下降。全球市场上,三星依旧占据最大市场份额,苹果紧随其后,而华为在2018年凭借新品P20和mate20系列,增长强势,全年出货量为2.06亿部,全球份额为14.7%,同时国产手机表现相当强劲,小米、OV等销量不断增长。

OLED显示屏幕结构大幅简化,更轻薄,更省电而且抗摔。从OLED显示面板结构来看,除了液晶材料被有机发光材料替换之外,导光板,增光片和扩散片都不再需要,而且偏光片的数量也有所减少,从而使得OLED显示屏拥有更纤薄的屏幕结构。而且从功耗比来看,OLED屏幕也更省电,对于追求高续航能力的智能手机来说可以大大缓解电池的压力。同时由于组成核心发光材料的组件数量大幅下降,OLED屏幕的抗震性能也提升比较明显,抗摔性能大幅提升。

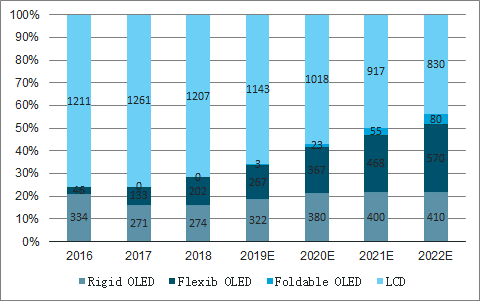

从2017年开始,柔性OLED显示屏幕的出货量大幅增加,从2016年的4600万激增至1.33亿片,2018年智能手机柔性OLED面板预计出货量为2.02亿,2022年预计增长至5.7亿片。随着OLED出货量的增长,LCD液晶显示面板的占比被压缩,而且OLED屏幕的价格也大幅下降,目前5.7”刚性OLED面板价格已经和6”LCD面板成本已经接近,均为18美金左右。

2016-2022年智能手机按照面板类别不同的出货量(百万片)

数据来源:公开资料整理

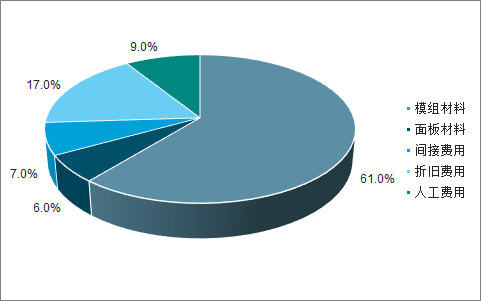

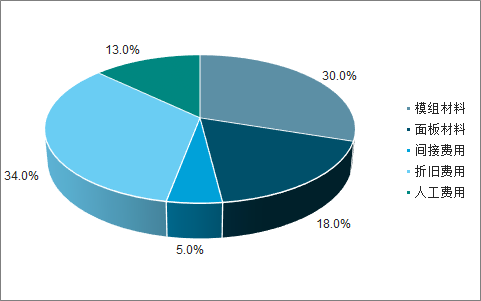

OLED成本结构中折旧费用占比较高,未来成本仍有下行空间。由于LCD屏幕中液晶材料及相关模组材料费用占比较大,OLED在模组材料的成本占比下降一半。对于OLED屏幕而言,目前仍处在快速渗透的发展初期,前期设备折旧占比仍然较大,而且由于出货量和LCD仍有差距,所以折旧费用占比几乎是LCD占比的两倍。此外OLED显示面板中,面板材料的价值增加较多,占比也从6%提升至18%。

5.7"LCD成本结构

数据来源:公开资料整理

5.7"刚性OLED成本结构

数据来源:公开资料整理

除了手机硬件和软件不断更新换代以外,“屏占比”概念随着全面屏的推出而走红,即屏幕和手机前面板面积的相对比值,该比值越高的手机更容易获得视觉上的美感,所以各大手机品牌厂商已经把极致的屏占比提升作为新机型追求的核心指标,目前由于采用OLED屏幕的手机可以采用屏下指纹方案而获得更高的屏占比成为千元以上中高端机型的首选方案。从国金证券创新技术研究中心监测的数据可以发现,新增OLED手机中屏占比超过90%的机型渗透率越来越高,已经超过65%,而新增LCD手机中屏占比超过90%的机型渗透率还不足30%,这组数据也道出了OLED屏幕收到各大手机厂商追捧的原因就在于能够最大限度提升手机的屏占比。由于采用极致屏占比的全面屏设计已经成为主流手机设计厂商竞相采用的方案,OLED屏幕凭借在提升屏占比方面的独特优势,将推动OLED手机的渗透率加速提升。

为了追求更高的屏占比,屏下指纹解锁方案成为安卓阵营机型的首选。目前屏下指纹有光学和超声波两种方案,其中屏下光学指纹识别方案更加成熟纷纷被各大手机厂商采用。光学指纹识别是通过光源的照射来进行指纹识别,由于LCD屏幕厚度较高,透光性较差,传感器很难读取到指纹。再加上LCD不能主动发光,其背光光源会干扰光学指纹识别,所以现在还没有量产的LCD屏下指纹手机。由于屏下指纹提升带动OLED设备能够实现更高的屏占比的关键原因在于屏下指纹方案目前只适用于OLED屏幕,除非像苹果手机采用面容识别的解锁方案。从调查数据来看,在OLED新增设备中屏下指纹渗透率从去。5G折叠手机也将消耗大量OLED面板产能。

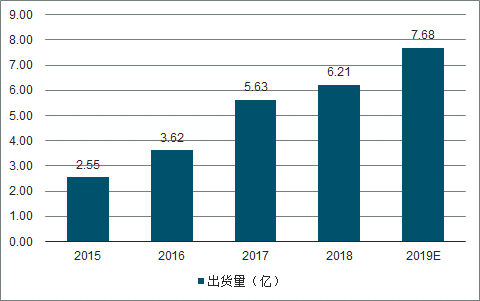

目前OLED屏幕已经成为了显示屏的主流选择,未来随着技术的发展成熟,成本会持续下降,应用场景也会不断扩展。

2015-2019年全球OLED面板出货量及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国柔性OLED面板行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告

《2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告》共八章,包含中国智能手机主流品牌市场竞争力分析,中国智能手机市场消费情况调研分析,中国智能手机行业投资与发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国智能手机行业发展全景分析:产品更新换代速度加快,市场换机需求提升,随着技术的不断创新,Al手机成为主要创新方向[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中国卷轴屏智能手机行业发展现状及技术研发动态分析:各大手机厂商纷纷布局,技术瓶颈亟待突破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)