房地产开发企业到位资金情况分析

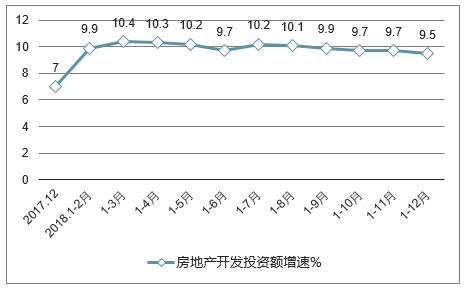

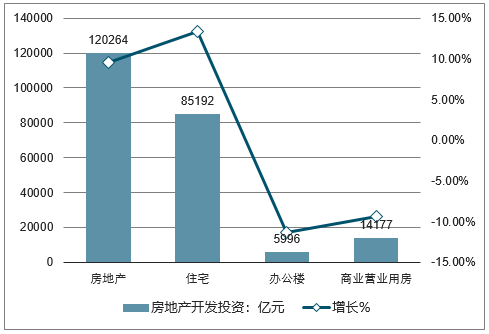

2018年1-12月,全国房地产开发投资120264亿元,比上年增长9.5%,增速比1-11月份回落0.2个百分点,比上年同期提高2.5个百分点。

其中,住宅投资85192亿元,增长13.4%,比1-11月份回落0.2个百分点,比上年提高4个百分点。住宅投资占房地产开发投资的比重为70.8%。

2018年1-12月全国房地产开发投资额增速走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国共享经济行业市场评估及投资前景评估报告》

2018年1-12月全国房地产开发投资情况

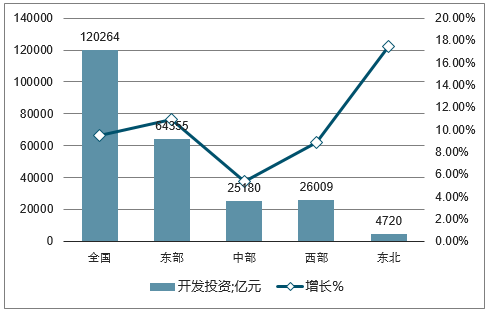

2018年1-12月东中西部和东北地区房地产开发投资情况

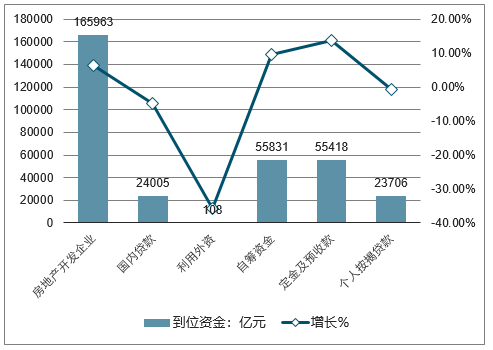

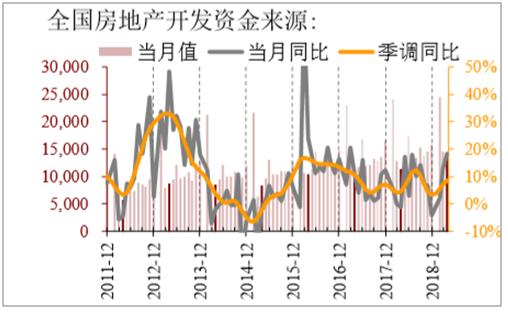

2018年1-12月全国房地产开发企业到位资金情况

2018年,房地产开发企业到位资金165963亿元,比上年增长6.4%,增速比1-11月份回落1.2个百分点,比上年回落1.8个百分点。其中,国内贷款24005亿元,下降4.9%;

利用外资108亿元,下降35.8%;自筹资金55831亿元,增长9.7%;定金及预收款55418亿元,增长13.8%;个人按揭贷款23706亿元,下降0.8%。

二、房地产开发资金来源情况分析

资金来源4月继续改善。其中,销售回款起到最大正向拉动(对应销售额短期反弹,量略降而价升),其次是自筹继续改善,而信贷虽边际略回落但仍在较高位;行业资金链仍低于130:100的警戒线,反映结构上广义三四线房价后续的下行压力;货币活化指数出现筑底迹象,预示全局房价在1-2个季度后同比或回升而前期房价同比的回升大比例来自于限价放开的高价房入市,一定程度上可算作发布数据口径提前对房价上涨的透支。

资金来源4月继续改善,其中销售回款起到最大正向拉动,其次是自筹继续改善,而信贷边际略回落资金链18年上半年略改善,下半年来因资金来源回落较投资更快,又呈收紧

全国房地产开发资金来源:

招商房地产资金链指

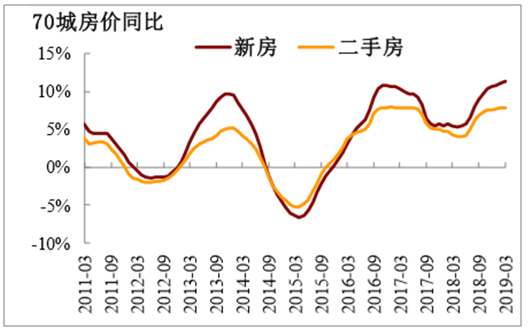

三、各等级城市房价走势分析

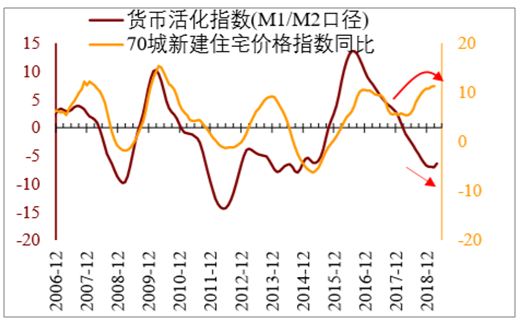

从流动性角度看:4月招商货币活化指数(M1-M2口径):-6.45(↑+0.67);(活定期口径):-8.84(↓-0.06)。

货币活化指数自16Q3起持续回调,房价作为滞后指标,同比数据(70城新房房价)也于17M1冲顶后趋势性回落;其中一线最先回落(16M9),二线略后(16M11),三四线最后(17M7)。但18年3季度以来,70城房价同比出现较明显反弹,这或在政策从“限”价变“稳”价之后,部分高价地项目进入市场交易所致。

19年Q1“失真房价”将继续纠偏,基于失真的房价判断房价下调不充分值得商榷。近期有观点认为房价回调并不充分,而判断板块机会还没来临,这已经被证伪。因这种判断基于的数据存在明显失真,即新房房价存在明显“信号失真”,二手房房价也存在备案干扰。19Q1即是失真房价的纠偏期,房价仍有2个季度左右补跌,但结构分化很大。房价补跌主要来源于三四线城市的贡献(三四线新房&二手房房价环比18Q2以来均快速回落将带动同比数据出现补跌),而一/二线城市或逐步企稳;同时,房地产股票超额收益起点从来也不是价格的底部,而是销量的底部左侧,相反,房价一定程度上成为股票超额收益的反向指标。

3月货币活化指数继续下降(活定期口径)

3-4月货币活化指数出现筑底回升(M1/M2口径)

70城新房/二手房房价同比均回升但缺口在扩大

70城新房/二手房房价环比略回升且缺口在缩小

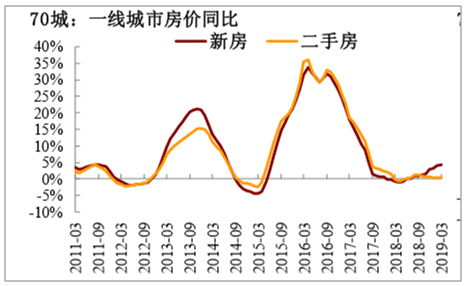

一线城市新房/二手房房价同比低斜率回升

70城:一线城市房价同比

一线城市新房环比18年下半年快速回升19年则又再回落,而二手房18Q4以来持续回升

70城:一线城市房价环比

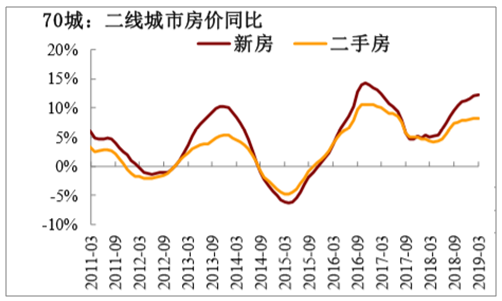

二线城市新房/二手房房价同比均回升但缺口在扩大

70城:二线城市房价同比

二线城市新房房价环比18Q2以来持续回落,而二手房快速回落

70城:二线城市房价环比

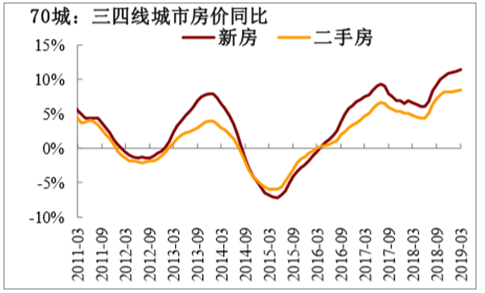

三四线城市新房/二手房房价同比均回升

70城:三四线城市房价同比

三四线城市新房/二手房18下半年快速回落而19年来略回升

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国房地产开发行业市场运营态势及发展前景研判报告

《2023-2029年中国房地产开发行业市场运营态势及发展前景研判报告》共十五章,包含2023-2029年中国房地产开发行业投资机会分析,2023-2029年中国房地产开发行业投资风险预警,2023-2029年中国房地产开发行业投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国房地产开发行业重点企业对比分析:中南建设vs中国武夷vs大龙地产[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)