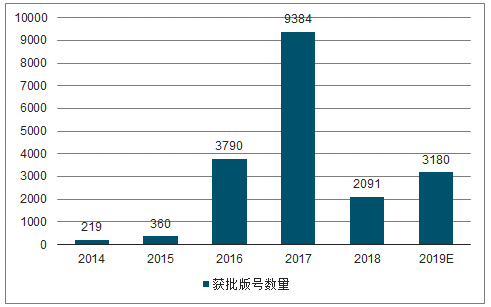

预计2019年获批游戏版号的绝对数量(3180款)相比2018年(2091款)出现了明显边际改善,但与2017年高峰值(9384款)相比则发生了明显的总量调控。2019年手游行业将迎来恢复性增长,全年增速预计20%,增速将大于18年但整体提升有限。短期来看,尽管“端转手”已经进入后期,但2019年仍有众多“核心游戏”有望上线,预计其将驱动行业增长。长期来看,整体上看,未来流量增长对于移动游戏收入贡献较为稳定,5G时代的新技术有望推动游戏市场增长。

一、版号概况

游戏版号全称《网络游戏电子出版物审批》,是新闻出版总署批准相关游戏出版运营的批文号的简称,是由新闻出版总署审核发布的对于游戏根据游戏软件著作权,含网络游戏法和计算机游戏软件保护条例等法律法规的规定,含网络游戏法的保护。

最终于2018年12月底游戏版号恢复发放,但恢复后审批速度大不如前,并且由于九个月的审批暂停造成库存产品积压。按照历史提交审批进度(单月750款),则市场上留有约7000款游戏亟需审批,剔除棋牌类后约有4400款游戏待审批。当然,由于中小厂商的出清等原因版号暂停后有实际报批需求的游戏数量可能远小于该数字,但游戏审批存在明显的堰塞湖,预计需要约半年的时间才能处理完毕。

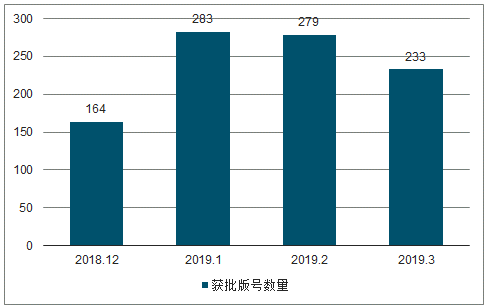

2018年12月-2019年3月这四个月中,平均单月版号获批数量为240个,数量减少了68.2%。这意味着大约版号发放量约减少了七成。

2018.12-2019.3获批版号数量

数据来源:公开资料整理

2019年年初至今的单月均获批版号数量为265个的速度计算,2019年全年获批版号数量为3180个。2017年、2018年、2019年(预计),中国游戏市场获批版号数量分别为9384个、2081个、3180个。可见,获批游戏版号的绝对数量相比2018年出现了明显边际改善,但若与2017年高峰值相比则发生了明显的总量调控。

获批版号数量级2019年预计版号获批数一览

数据来源:公开资料整理

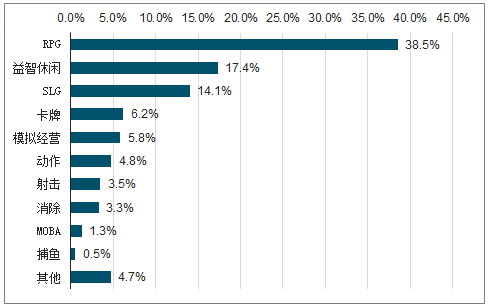

将2019年版号获批游戏的游戏类型进行了搜集与整理,并与历史版号获批游戏的类型进行了对比。我们发现总量调控集中体现在棋牌与休闲益智两大品类。

通过将两个样本(审批前与审批后)的对比可以观察到,SLG、模拟经营、MOBA游戏获批数量预增,RPG与动作游戏获批数量预计小幅下降,但益智休闲、棋牌类型游戏获批数目预计大幅削减。具体到游戏类型,若假设2019年全年按照目前审批速度进行且获批游戏类型一致,则全年来看RPG、动作类型游戏小幅下降,与2017年相比降低10.5%与31.8%,SLG、模拟经营、MOBA数量大幅上升,与2017年相比上升32.5%、52.3、28.2%。而监管方对益智休闲、消除、捕鱼、其他(棋牌与跑酷)类型游戏极为严格,获批数量分别下降62.7%、82.0%、96.8%、96.0%。

2019年全年版号获批游戏的游戏类型占比

数据来源:公开资料整理

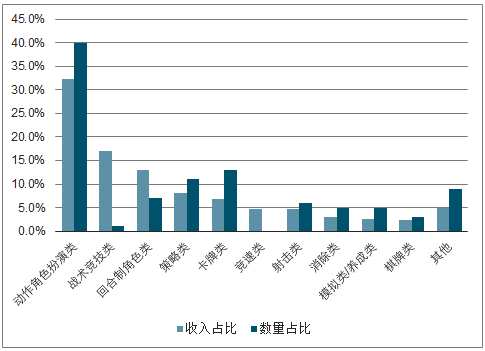

2016年中国TOP10手游收入358亿元,已占中国手游市场体量的44%。而到了2018年,由于18年3月起的版号暂停发放、市场竞争加剧、玩家口味提升等因素的影响,国内手游市场集中度较之2016年预计有所提升。保守估计,TOP100产品收入占整个市场体量超80%,那么我们暂且以TOP100收入暂时替代整体收入进行讨论也显得较为合理。根据伽马数据,从流水TOP100的细分游戏类型来看,以《楚留香》、《我叫MT4》为代表的动作色扮演类游戏(ARPG)占据了40%的产品数目实现了32.4%的收入,以《王者荣耀》、《绝地求生》为代表的战术竞技类游戏占据了1%的产品数目但实现了17.0%的收入。而休闲类与棋牌类的收入占比较少,其中棋牌类仅占2.3%,消除类仅占3.1%,其他类仅占5%。

2018年中国收入TOP100手游各类型收入占比

数据来源:公开资料整理

2019年的总量调控对游戏行业的整体负面影响存在,但对于2018年的边际改善十分明显。2018年中国收TOP100手游各类型收入占比中,动作RPG、回合制RPG、策略类游戏收入分别占总游戏收入的32.4%、13.0%、8.1%,三者之和达53.5%。而版号大幅削减的卡牌游戏(版号削减53.8%)收入占比为6.9%、消除类(版号削减82.0%)收入占比为3.1%、棋牌类(版号削减96%)收入占比为2.3%。此外,2018年收入前50的新产品玩法类型收入与数量分布也佐证了我们的观点。

二、行业发展趋势

根据调查数据的《2018年中国游戏产业报告》,2018年中国游戏市场收入规模为1339.6亿元,增速由2017年的41.7%下滑到15.4%。必须承认,版号暂停对行业增速产生较大的负面影响,该影响体现在三方面:1)短期内,《绝地求生:刺激战场》等手游因其内容不符合监管要求无法获得版号并因此无法变现,同时该品类的游戏上线后对游戏行业内部流量进行了分流并进一步对行业营收产生负面影响;2)中期内,版号审批暂停推迟了部分厂商的新游上线,导致行业供给下降;3)中长期内,出于行业政策监管的不确定性以及产业环境改变导致生存压力等考虑,部分中小游戏厂商退出市场,进一步导致行业供给收缩。

户需求发生变化。以短视频为主的新型娱乐内容对用户的注意力争夺日益激烈,前期游戏便捷化带来的大量中轻度游戏用户易受其他互联网产品影响。移动游戏用户使用时长在移动互联网总使用时长中占比不断下降(见图8):从时长上看,于2017年9月-2018年9月这短短一年中,短视频占移动互联网总时长从3.6%上升至8.8%,而游戏占总时长从7.8%下降至6.9%,存在明显的挤压效应。

部分无法变现游戏成为流量黑洞。吃鸡等部分游戏占据大量用户市场但因监管原因无法变现,影响行业增长:根据调查数据显示,《刺激战场》月活用户数接近《王者荣耀》水平,18年6月-11月的《刺激战场》日活用户数大约是《王者荣耀》的59.7%、62.2%、68.2%、63.3%、60.2%和59.0%,月总使用时长接近《王者荣耀》一半,位于1000亿分钟/月以上。按照《王者荣耀》每月20亿左右流水计,《刺激战场》的商业化空间在每月10亿左右,将占18年月均手游市场规模的9%。但这一影响将在未来逐渐式微,释放出来的用户时长有望将小幅改善行业整体。

用户获取难度提升。在移动互联网人口流量接近饱和的趋势下,移动游戏用户数量增量有限,未来游戏用户增长将维持在10%以内(2018年手游用户规模达6.05亿人,yoy+9.2%)。其次,存量用户固化在少数产品中,老产品通过长线运营获取了市场上大部分存量用户,用户获取难度不断增加。

整体上看,未来流量增长对于移动游戏收入贡献较为稳定,5G时代的新技术有望推动游戏市场增长。户均流量消耗与游戏类型有着明显相互推动关系。复盘游戏行业的发展,可以发现:移动游戏1.0时期主要以休闲娱乐/棋牌类游戏为主,传输速度要求低,流量消耗大约为几M/小时,人均月均消耗流量保持仅在100M左右;移动游戏2.0时期,以卡牌/回合制游戏为主,游戏内容以PVE(玩家对环境)为主、PVP(玩家对玩家)为辅,流量消耗约为10M/小时,人均月均消耗流量保持在1G左右。移动游戏3.0时期,以MOBA/FPS等游戏为主,游戏模式高强度、低延时PVP为主,流量消耗达到100M/小时级别,人均月均消耗流量达到5G级别。

在5G时代,由于5G技术带来的高带宽、低延时的网络环境使得云游戏不再是镜花水月,云游戏的面世与扩展有望进一步降低网络游戏的门槛,增加网络游戏的受众群体,甚至大幅改善游戏体验(游戏运算均在服务器端将彻底根治作弊器与外挂),同时玩家消费习惯将被向订阅制引导(订阅制有望释放更多的消费)。

2012-2019年中国移动市场实际历史销售收入规模及预测

数据来源:公开资料整理

用户已经逐渐懂得分辨产品优劣,市场亦积累了大量养成良好付费习惯的成熟用户,对于好的产品会因口碑引流而脱颖而出。对于2019年的移动游戏市场,我们不该幻想行业重返整体高速增长的年代,但也不应过于悲观。在2019年及以后,游戏行业会进一步由增量市场转向存量市场,游戏产业链的重心会慢慢向产品倾斜,渠道不再能掌握一切。认真做游戏的好公司会逐步凸显其价值,投资者也有望获得丰厚的回报。

长期来看,未来流量增长对于移动游戏收入贡献较为稳定,5G时代的新技术有望驱动游戏市场增长,云游戏将是行业重要方向。

相关报告:智研咨询发布的《2019-2025年中国游戏机行业市场全景调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国网络游戏行业市场发展调研及未来前景规划报告

《2026-2032年中国网络游戏行业市场发展调研及未来前景规划报告》共十三章,包含中国网络游戏重点企业分析,2026-2032年中国网络游戏产业发展前景,2026-2032年中国网络游戏投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国网络游戏行业产业链、发展现状、竞争格局、发展趋势:网络游戏持续繁荣,出海已成为行业重要增长极[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络游戏行业全景速览:产业将继续保持健康规范发展态势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)