目前,国内外主要国家的4G网络基本全覆盖,运营商处于4G后周期建设中,而对于5G则处于静待开花阶段。当下,主要发达国家对5G的发展都拟定了明确的规划,而我国也制定了5G的发展规划,2018年为试验组网阶段,2019年启动5G网络建设,并在2019年实现预商用,2020年正式商用5G网络。其次,在2018年12月召开的中央经济工作会议上,明确提出2019年要“加快5G商用步伐”。所以未来几年,5G的基站建设将逐步迎来高峰。

截止2018年年底,中国移动基站总数为241万站,中国电信、中国联通分别为138、99万站,总数为478万站。鉴于5G将使用更高频通信,而由于频段越高,基站覆盖范围越小、基站更密集,保守预计整个5G周期内基站数量大约为4G的1.2倍,5G基站数量在580万左右。

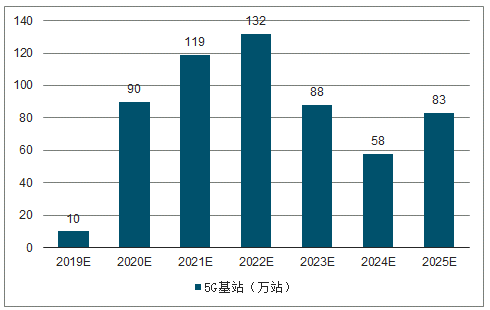

预计2019、2020年国内建设10、90万个基站以内,以历年4G基站增速为基准,预测今后几年5G基站新增数。

2019-2025年5G基站预测(万站)

数据来源:公开资料整理

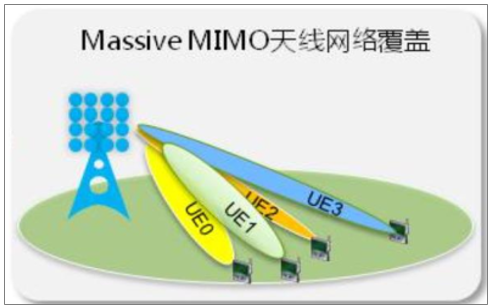

一、5G天线

5G天线将从2/8通道向64通道演进,MassiveMIMO的应用将导致天线振子数的快速增长,而且由于5G天线频率的提升,价值量更高的高频PCB板将广泛应用于MassiveMIMO天线中,这俩者将拉升天线的整体单价。另外,5G天线将向一体化方向演进,实现天线与滤波器的集成,价格有望进一步提升。随着网络的持续演进,天线与射频模块将深度融合,MassiveMIMO有源天线将是未来天线的发展主流。目前单扇4G天线价格在2000元以内,考虑到未来天线规模生产与生产技术的成熟,预计单面天线的价格在4000元左右,整个市场容量大约在700亿元。

MassiveMIMO网络覆盖

数据来源:公开资料整理

5G基站天线价格上行,总体市场规模有望超过200亿。由于4G基站组网更密集且引入2×2MIMO技术,基站天线数目增加且价格上升,使得国内基站天线市场规模由20亿元增长至56亿元。有源化以及系统化的设计方案将使得基站天线的价格保持上升的趋势。同时,更为密集的组网以及MassiveMIMO的引入会使得5G天线数目大幅上升。价格以及数量两个因素的叠加有望带动天线市场规模再上一个台阶。预测,在不考虑小基站的情况下,运营商在天线领域的投资规模约为200亿元。因此,5G天线的总体市场规模将会超过200亿元。

2011-2019年基站天线市场规模及预测

数据来源:公开资料整理

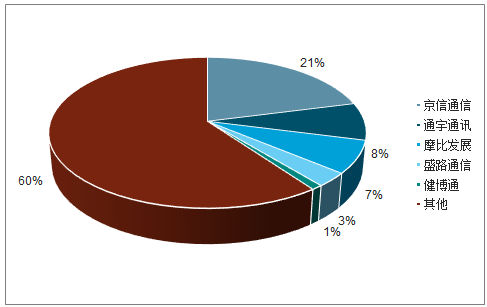

全球市场集中度较高,国内市场相对分散。国内天线企业的总体产能较大,总体市场份额已超过全球50%。但是普遍不具备较强的研发实力,在全球市场竞争力不足,市场份额也较为分散。国内目前主要有京信通信、通宇通讯、摩比发展、盛路通信等少数具备竞争力的企业。

根调查数据发布的市场研究报告《GlobalBTSAntennaMarketAnalysisandForecast,2015-2019》,除美国康普和德国凯瑟琳以外,国内京信通信发货量达17.3%,位居全球第一,华为、摩比和通宇的发货量份额分别为14%、9%和7%。

国内基站天线主要竞争格局和市场份额占比

数据来源:公开资料整理

二、滤波器

滤波器是移动通信中进行信号传输频率选择的关键器件,主要通过电容、电感、电阻等元器件的组合移除信号中不需要的频率分量,同时保留需要的频率分量,从而保障信号能在特定的频带上传输,消除频带间相互干扰。在滤波器的众多特征中,尺寸、成本和性能是实际应用中需要考虑的关键因素。根据基础构造,滤波器可分为分立式电感电容型滤波器、多层陶瓷滤波器、单体陶瓷滤波器、声学滤波器和空腔滤波器。现实生活中,使用者往往根据自身需求与相应滤波器特征针对性选择不同的滤波器。

5G由于MassiveMIMO的应用,单个天线的通道数达64个,也就意味着单个天线需要64个滤波器。一般单个基站天线扇面为3个,平均每个基站需要192个滤波器。

当前,市场普遍采用的是金属滤波器,但长期来看,陶瓷滤波器在价格上更有优势。以未来主流方案来预估,目前2.6GHz滤波器单价约为100元,3.5GHz滤波器约为70元,综合考虑未来大批量的生产与技术的成熟,综合价格以40元计算,滤波器的市场容量大约在445亿。

滤波器是基站的“选频”之眼。3G/4G时代,基站一般以分布式架构为主,由BBU(基带处理单元)、RRU(射频处理单元)和天馈系统(天线、馈线等)组成。3G/4G时代,滤波器以金属时代,滤波器以金属同轴腔体滤波器为主。该种滤波器主要利用腔体振荡来消除不需要的频率。金属腔体滤波器的优势在于工艺成熟、价格低,但体积相对较大。5G时代,陶瓷介质滤波器将成主流。谐振发生在介质材料内部而非腔体,因此可以有效减少滤波器的体积。

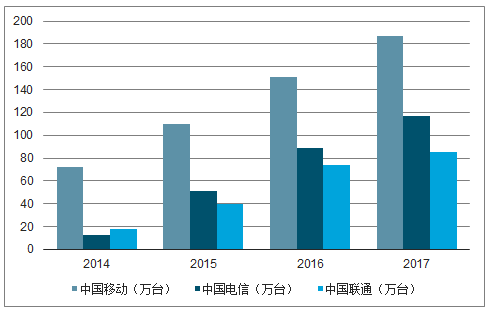

2017年全国基站约389万台,预计5G时代,基站数是4G的1.3倍,约500万台。我国的4G基站占到全球4G基站数量的一半以上。

2014-2017年中国三大运营商基站数

数据来源:公开资料整理

滤波器,特别是高端滤波器市场变化快速,是明显的资本密集型行业,在小型化、集成化趋势下,呈现出了强者恒强的局面。在过去十年,全球半导体器件厂商通过不断的整合并购实现了产业链优化,并利用规模优势获取了更多的市场话语权和更低的制造成本。因此,在声波滤波器领域,日美企业在经历数次整合并购之后,已经呈现了寡头垄断的竞争格局,并且保持着持续的竞争力。

SAW滤波器全球市场份额情况

数据来源:公开资料整理

国内来看,三大运营商在低频重耕相关的设备集采方面稳步有序,近两年在基站、天线等设备上密集招标,投资力度较大。预计2019年,随着运营商为5G商用冲刺做准备,低频重耕投资占比将升至50%左右,市场空间达到665亿元,为上游厂商带来更多市场机遇。

2017-2019年国内低频重耕建设投资额及预测

数据来源:公开资料整理

对全球大部分电信运营商而言,2G、3G网络清频、退网、重耕是必行之举。全球范围各运营商4G低频重耕将依次启动,欧美退网清频的计划和执行较早,其他地区国家/地区也紧随其后,这将拉动投资结构性增长。预计到2025年,全球低频重耕市场空间将累计达到690亿美元,从而为设备商带来更多市场机遇,利好主设备商及其产业链上下游如天线射频、光模块等公司。

2019-2021年北美低频重耕市场空间预测

数据来源:公开资料整理

2019-2021年欧洲低频重耕市场空间预测

数据来源:公开资料整理

2018年,中国电信对外表示由于CDMA的生命周期已快结束,计划在2019年年内完成CDMA的清频退网。3月19日中国电信公布了基站天线集采计划,此次集采为两个标包,共计38万副基站天线。

2019年2月13日,中国联通公示了41.6万站无线网络整合项目,此次招标共有四家系统设备厂商入围。2019年1月,中国移动发布2019-2020基站天线集中采购项目招标公告,此次集采基站天线共计111.46万面。目前波发特已积极开拓联通、电信等新客户,5G天线已经在小批量供货。凭借日本的先进制造工艺,以及成熟的检测能力,波发特的天线产品质量过硬,性能突出,未来可能进一步为运营商提供4G天线产品。

5G时代滤波器和天线一体化将是行业发展趋势,对供应商的自主研发生产能力要求较高。

中央经济工作会议上,确提出要加快5G商用步伐,未来几年,5G基站建设将迎来高峰。截至18年年底,4G基站总数为478万站,预计5G基站大约是4G的1.2倍,即580万站左右,具体体现为700亿的天线市场,445亿的滤波器市场。随着国内国际运营商的低频重耕开启,不断提高4G网络的覆盖率,加大资本投入,我们预计2019年,国内市场达到665亿元,2025年,全球市场累计达到690亿美元,为天线和滤波器业务带来海量空间。

相关报告:智研咨询发布的《2019-2025年中国射频滤波器市场全景调查及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)