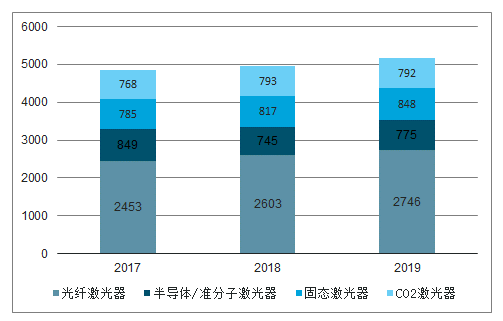

全球激光器销售收入稳步上升,光纤激光器收入贡献最大。2018年全球各类工业激光器的销售收入获得持续增长,由2017年的48.55亿美元增至50.58亿美元,2019年预计收入可达51.61亿美元;其中,光纤激光器2018年收入增长了6%,达到26.03亿美元,2019年预计收入可达27.46亿美元,继续成为收入贡献最大的一类激光器。

全球各类激光器销售收入/百万美元

数据来源:公开资料整理

激光/光学装备主要由光学系统、机械系统和数控系统组成,按功能划分主要包括焊接机、打标机、切割机和用于各类特殊材料加工的行业专用设备。激光/光学装备的应用领域非常

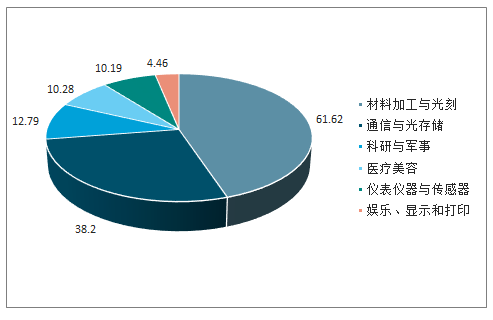

广泛,主要包括材料加工与检测、通信、科研和军事、医疗和美容、仪器仪表和传感器、光学存储、显示、打印等领域。2018年,全球激光行业来自材料加工和光刻市场的激光产品销售收入为61.62亿美元,为最大的细分市场;通信和光存储市场的激光产品销售收入为38.20亿美元,排第二位;接下来依次是科研和军用市场12.79亿美元、医疗和美容市场10.28亿美元、仪器仪表和传感器市场10.19亿美元,以及娱乐、显示和打印市场的4.46亿美元,合计总收入为137.54亿美元。

2018年全球激光应用产品市场分布(单位:亿美元)

数据来源:公开资料整理

激光装备市场需求转向中国,通信半导体加工和精密仪器检测成为激光装备发展重点领域。近年来,全球商用激光销售重心转移到亚洲,2017年中国在激光加工领域的装机量已占据全球装机总量的45%,2017年度,中国中功率激光切割机、焊接机等激光加工装备装机量逾两万台。2011年以来,我国激光加工行业的市场规模持续增长,到2017年已达到495亿元,年均增速超过10%。在国内,通信半导体、精密电子与机械材料加工、精密仪器检测是激光/光学智能装备应用的重点领域,其中国内半导体市场体量较大、增速较高,其规模在2017年已超过7200亿元人民币,且在2000年~2015年的16年中均保持较高增长。受益于下游消费电子精密化加工、半导体先进封装趋势以及汽车电子零部件制造业的发展,我国激光加工设备规模保持稳定增长。

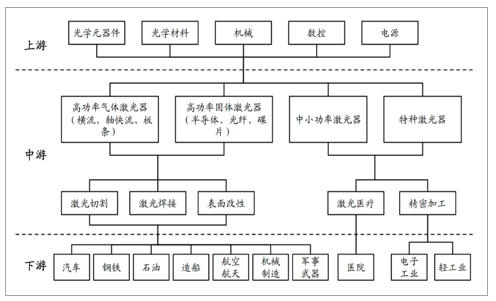

激光行业产业链

数据来源:公开资料整理

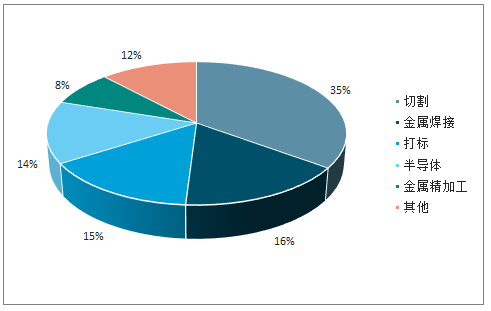

激光器在材料加工领域的应用情况概述

在材料加工领域,工业激光器按功能分类,主要可分为切割、焊接、打标、半导体、精加工等细分领域。其中,切割(2017年占比35%)、金属焊接

(16%)和打标(15%)是最重要的三个细分领域。

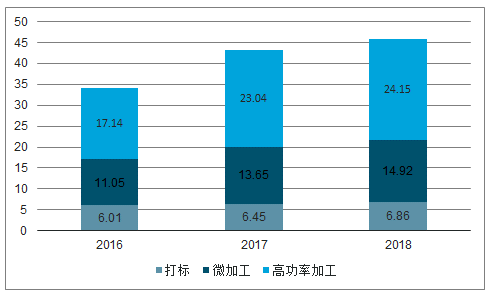

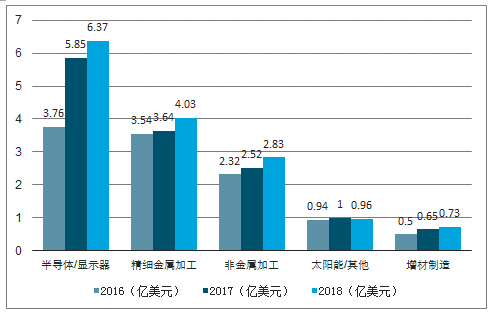

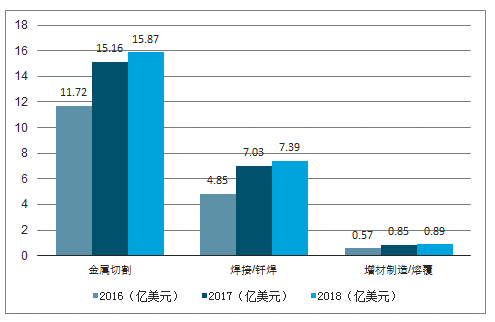

按功率大小分类,激光器市场可分为高功率的宏观材料加工市场,以及中小功率的微加工和打标市场,其中高功率激光器的市场规模最大。在整个工业激光器中,打标、微加工(除了打标外所有功率小于1000W的应用)和宏观材料加工(所有功率大于1000W的应用)市场2017年分别达到了6.45亿美元、13.65亿美元和23.04亿美元,占比分别为15%、32%和53%。其中微加工领域可进一步细分为半导体/显示器(2017年占微加工比例43%)、精细金属加工(27%)、非金属加工(18%)、太阳能/其它(7%)、增材制造(5%);宏观材料加工领域可进一步细分为金属切割(2017年占宏观材料加工比例66%)、焊接/钎焊(31%)、增材制造/熔覆(4%)。

2017年全球材料加工领域激光器应用情况

数据来源:公开资料整理

工业激光器按应用分类的营收情况

数据来源:公开资料整理

激光微加工应用领域的营收(按领域分类)

数据来源:公开资料整理

高功率激光加工应用的营收(按领域分类)

数据来源:公开资料整理

展望未来,我们认为在工业领域,以高功率光纤激光器为代表的激光器市场将进一步迎来快速成长,具体而言:在切割领域,尤其是高功率切割领域,随着光纤激光器的切割功率和厚度的不断提升,将抢占传统切割如等离子切割的市场份额。在高功率焊接领域,激光焊接将凭借其优良特性进一步替代传统焊接如氩弧焊市场,在汽车领域应用的渗透率进一步向国外趋近,同时叠加下游新能源汽车带动的动力电池等市场的发展,焊接市场将成为继切割市场之后的下一个成长市场。在其他领域,中小功率微加工和打标领域的各类激光器将持续受益于整体市场的稳步增长。增材制造将成为激光器的下一个潜在增长点。

切割领域:高功率激光器将占据其他传统切割方式的市场份额

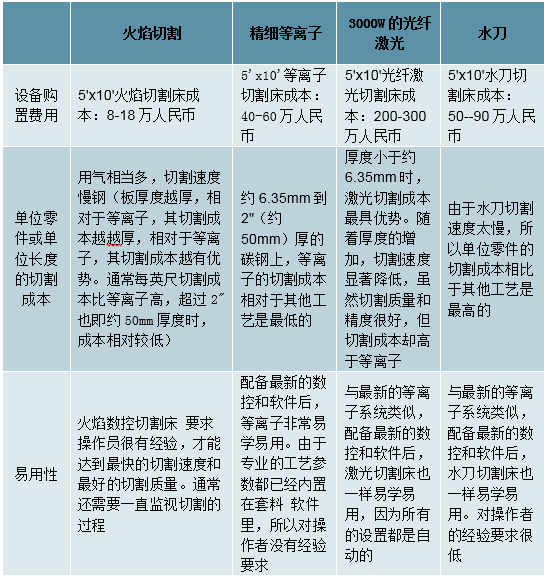

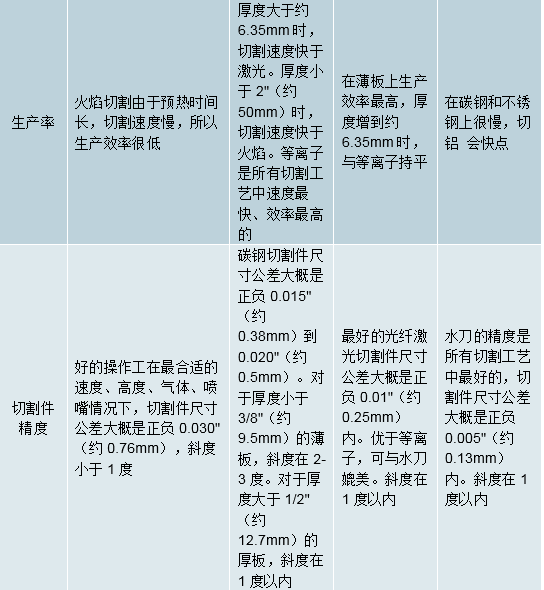

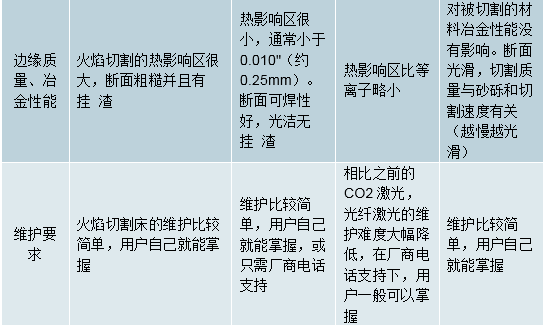

在切割领域,目前常用的切割技术有激光切割、火焰切割、等离子切割、水切割、线切割等。对比不同的切割方式,可以看出激光切割相比其他的几种切割方式,具备更加优良的性质、较好的切割效果和较高的生产效率。因此激光加工也在钣金加工、金属加工、广告制作、厨具、汽车、灯具、锯片、升降电梯、金属工艺品、纺织机械、粮食机械、眼镜制作、航空航天、医疗器械、仪器仪表等行业拥有非常广泛的应用。特别是在钣金加工行业中深受青睐。

而制约激光切割替代传统切割发展的因素则在于成本和切割厚度,但这两个因素随着技术的发展已经取得边际改善。以光纤激光器为例,其成本近年来随着技术的进步和国产厂商的发展价格不断下行,同时功率也在不断提升,目前8000W的光纤激光器可以切割25mm的碳钢和30mm的不锈钢,12KW的光纤激光器则可以切35mm的碳钢和50mm的不锈钢。

激光切割与传统切割工艺直观对比

数据来源:公开资料整理

激光切割与传统切割工艺具体数值对比

数据来源:公开资料整理

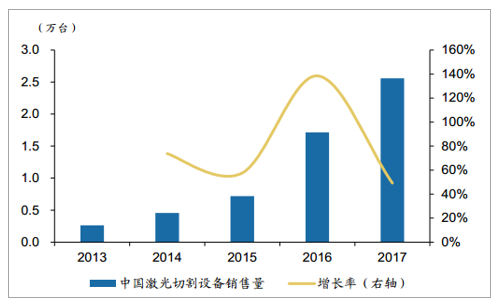

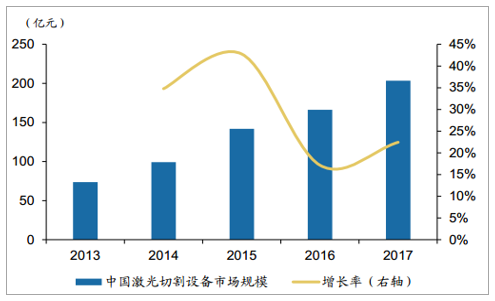

我们认为,在效果优良与成本厚度等问题的边际改善驱动下,激光切割的下一步将往更高厚度的板材延伸,实现对等离子切割方式的逐步替代,迎来成长空间。中国激光切割设备占全国工业激光加工设备市场规模的46%,2017年中国激光切割设备市场规模也达到203亿元,同比增长23%,但其中中小功率的成长较快,高功率激光器的增速仍然较低,随着高功率激光器进一步实现对传统切割的替代,我们认为市场规模在未来将进一步提升。

中国激光切割设备销售量快速增长

数据来源:公开资料整理

中国激光切割设备市场规模快速增长

数据来源:公开资料整理

焊接领域:激光焊接实现进一步对传统焊接的替代

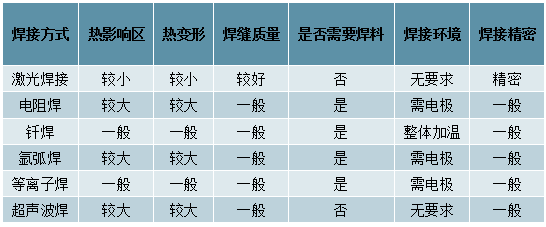

激光焊接相比氩弧焊等传统焊接拥有许多显著的优势。总体而言,激光焊接技术相比电弧焊等传统焊接方式而言,具备以下优势:精度高:激光焊接的深度与宽度之比更高(高功率情况下可达5:1,最高可达10:1),定位更加精确,实现微型焊接。强度高:激光束易聚焦,焊接区域能够迅速升温和冷却,因而热影响区小,焊接的强度更高。速度快:激光焊接切割的速度和效率要高于传统焊接方式。灵活性:激光焊接可以用于许多材料,如碳钢、高强钢、不锈钢、钛、铝、贵金属,以及难溶材料等异种材料。设备实用性高:激光焊接设备更加简单并能在特殊条件下进行焊接。

目前焊接的工艺方式有许多种,其中最主要的是以氩弧焊为代表的电弧焊,这类焊接设备的优势在于固定设备投资等成本较低,同时工人的学习成本也较低。但激光焊接随着成本不断下行,将凭借其性价比抢占氩弧焊等传统焊接的市场份额。同时,汽车、轮船、飞机、高铁等高精制造领域都有焊接技术的应用,国外激光焊接渗透率较高,随着国内激光焊接进一步向国外趋近,叠加下游新能源汽车带动的动力电池等市场的发展,焊接市场将成为继切割市场之后的下一个成长市场。

激光焊接和传统焊接工艺的对比

数据来源:公开资料整理

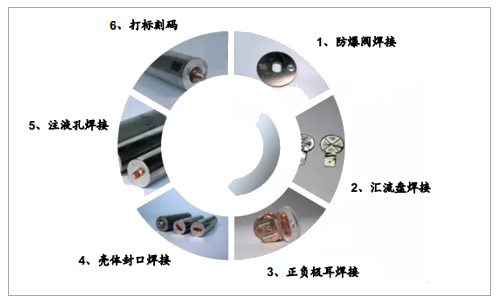

激光焊接在汽车中的应用一览

数据来源:公开资料整理

激光焊接在动力电池中的应用

数据来源:公开资料整理

其他领域:市场空间继续稳步成长

增材制造领域:激光器下一个潜在增长点

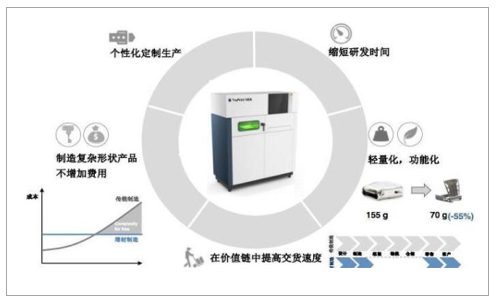

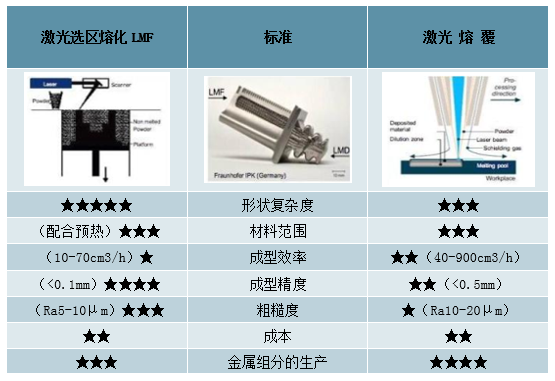

增材制造,俗称3D打印,是通过添加材料直接从三维数学模型获得三维物理模型的所有制造技术的总称。与传统的原材料切削后加工组装的模式完全不同,3D打印是以数字模型文件为基础,通过软件与数控系统并以一定的方式将材料逐层堆积,从而制造出零件或产品原型,是一种“自下而上”通过材料累加的制造方法,具备直接、快速、绿色、灵活等优点,目前主要集中在家电及电子消费品、模具检测、医疗及牙科正畸、文化创意及文物修复、汽车及其他交通工具、航空航天等领域。其中,激光在增材制造中的应用主要有激光选区熔化(LMF)和激光熔覆(LMD)两种,光纤激光器和紫外激光器等激光器得到广泛应用。

增材制造具备多方面的优势

数据来源:公开资料整理

两种激光增材制造方案的对比

数据来源:公开资料整理

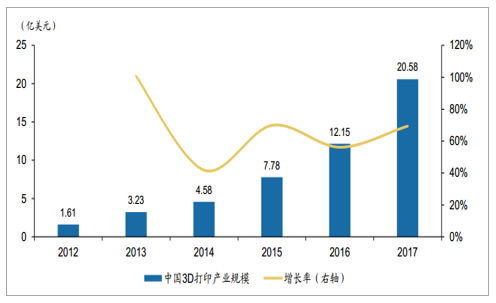

经过几年的市场热炒之后,无论投资者还是厂家对于增材制造都回归理性,但3D打印市场规模仍在放量成长。2017年中国3D打印设备市场规模约20.58亿美元,同比增长69%以上。同时激光在增材制造中的应用是国家大力扶持的重点,2017年11月,工信部联合发改委等12个部委发布了《增材制造产业发展行动计划(2017-2020)》,明确支持增材制造与激光制造技术,并列入“科技创新2030重大项目”支持范围;2018年5月,高技术研究发展中心将“增材制造与激光制造”列为2018年度拟立项的8个国家重点研发计划重点专项之一。预计未来在下游市场发展与国家支持共同推动下,增材制造将成为光纤激光器等激光器市场空间的下一个潜在增长点。

2012-2017中国3D打印产业规模呈现快速增长

数据来源:公开资料整理

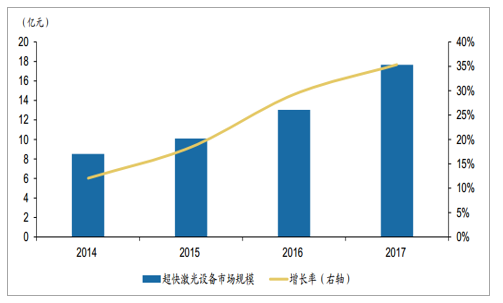

微加工领域:超快激光器带动市场成长

随着皮秒、飞秒等短脉冲激光器的发展,激光加工实现“冷加工”并进军微加工领域。以前制约激光在细微加工方面应用的主要因素是激光对材料的热冲击很大,精度上受到影响。近年来发展的皮秒和飞秒激光器发出的激光与材料相互作用极其短暂,不会给周围的材料带来热影响,从而实现钻孔、划线切割、线烧蚀、表面结构化、雕刻成型等金属和非金属的精细加工。

2014-2017超快激光设备市场规模快速增长

数据来源:公开资料整理

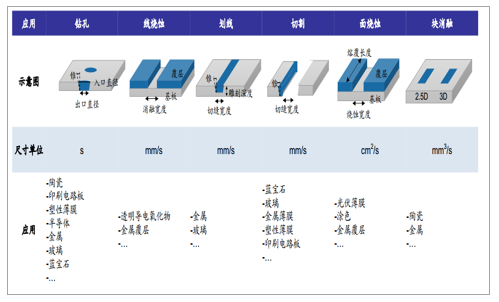

激光各类微加工示意图

数据来源:公开资料整理

打标领域:激光打标优势凸显,未来继续成长

激光打标的工作原理为使用高能量密度的激光束照射在材料表面,表层材料随之发生汽化,或者发生化学反应导致颜色变化,从而材料表面产生了永久性标记。相比传统打标技术而言,激光打标具备明显优势。激光打标标记速度快,加工效率大大提高;激光打标标记的图案及字样清晰、永不磨损,其线条甚至可以达到毫米到微米级别,防伪功能强大;由于采用非接触式加工,激光打标的热影响达到了最小化,可避免加工材料产生变形问题;激光打标具备无耗材、无环境污染、以及一次成形等优势,可以有效降低生产成本和环境污染。

激光打标与其他传统工艺的特点对比

数据来源:公开资料整理

光纤激光器优势突出,市场份额不断提升

光纤激光器相比其他类型激光器性能优异,成本不断降低

光纤激光器采用整体化设计,泵浦源、增益介质、谐振腔、耦合输出等以光纤进行集成和连接,因此所有产生和传导激光束的元件构成了连续稳定的光波导结构。所以光纤激光器相比起其他的激光器而言,具备可靠性高、稳定性好、结构紧凑、制造成本较低等优势,也因此被称为“第三代激光器”。

虽然光纤激光器具备更加优良的特性,但此前过高的初始投资成本制约了光纤激光器的发展,然而光纤激光器价格的不断下行,性价比逐渐提升。以高功率市场为例,从2012-2016年,进口IPG2000W的光纤激光器的成本下降了约20%,中小功率激光器下降幅度更大,但CO2激光器价格下降不明显。而从销售额的市场数据来看,在高功率加工应用中,光纤激光器的市场规模目前也已经超过CO2激光。

相关报告:智研咨询发布的《2019-2025年中国激光器行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体激光器行业市场供需态势及前景战略研判报告

《2026-2032年中国半导体激光器行业市场供需态势及前景战略研判报告》共八章,包含中国半导体激光器产业链结构及全产业链布局状况研究,中国半导体激光器行业重点企业布局案例研究,中国半导体激光器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某激光器企业顺利通过2024年广东省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)

![研判2025!中国纳秒紫外激光器行业政策汇总、产业链、发展现状及趋势分析:制造业加工精度要求越来越高,推动行业朝着更高功率、更高重复频率的方向发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国纳秒紫外激光器行业供需及趋势研判:需求逐渐攀升,国产化率进一步提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)