卡车行业的销量受宏观经济与行业内的政策的双重影响,加大了预测的难度。卡车是汽车行业各子领域中最难预测的,尤其是中重卡的销量,与各种指标的相关性并不高。

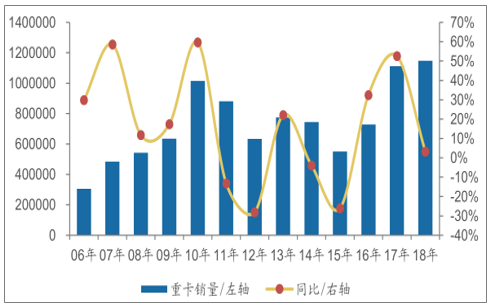

根据中汽协数据,2018年中国累计销售重卡114.8万辆,同比增长3.2%,销量再创历史新高;2019年1-3月份中国累计销售重卡32.5万辆,同比增长0.2%。

根据终端销量数据,2019年1季度中国国内民品重卡终端累计销售26.9万辆,同比累计增长14.3%。2019年1季度终端销量增速较高,与基数较低有一定关系,但考虑到年初至3月中旬订单在高基数下仍保持平稳,目前行业终端需求比较可观。

2006-2018年中国重卡年度销量及同比情况(辆)

数据来源:公开资料整理

2018年重卡分季度销量占比

数据来源:公开资料整理

经济景气度会影响卡车保有量增速相对实际GDP增速的弹性。从美日数据来看:通常当经济处于较高增长时,卡车保有量的复合增速与实际GDP的复合增速的比值高于历年平均值;而当经济处于较低增长或负增长时,该比值低于平均值。

一、保有量

根据增速计算供需相对匹配下的重卡预期保有量,若预期保有量与实际保有量相当,则09、10年带来的过剩保有量已基本出清。综合考虑下述两种假设下的测算,上一轮重卡行情造成了行业保有量的严重过剩,使得供大于需,而目前行业供需或已较为匹配。

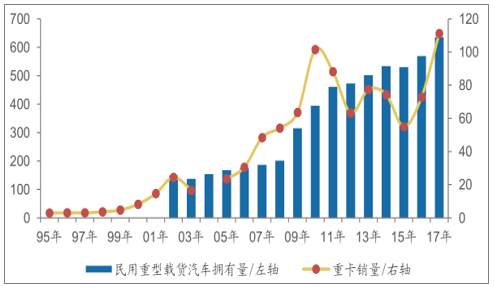

1995-2017年中国重卡销量及民用重卡保有量(万辆)

数据来源:公开资料整理

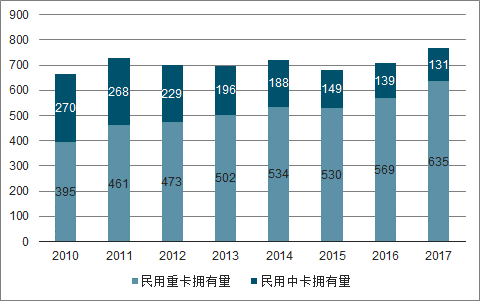

中卡是指总质量在6至14吨的卡车,重卡指总质量大于14吨的卡车,两者存在一定的替代性。根据国家统计局数据,2010年-17年中国民用中卡保有量由270万辆持续下滑至131万辆,累计下滑52%。

2010-2017年中国民用中、重卡保有量(万辆)

数据来源:公开资料整理

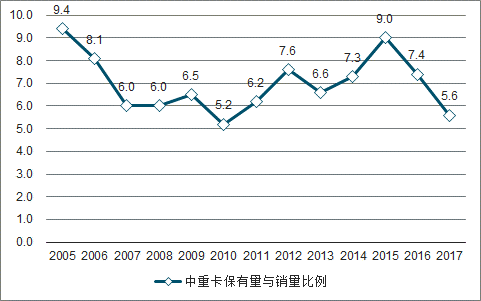

2002-2017年中国民用中重卡保有量与销量比例(万辆)

数据来源:公开资料整理

2005-2017年中国民用中卡保有量与销量比例(万辆)

数据来源:公开资料整理

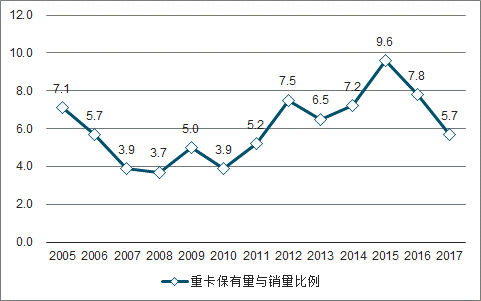

2005-2017年中国民用重卡保有量与销量比例(万辆)

数据来源:公开资料整理

重卡销量=更新需求+新增需求+替代需求。仅考虑更新需求,若我们按重卡5-8年更新,540万、630万保有量对应的国内年合理更新量的下限约80-90万辆,考虑到出口和军车,年化销量约90-100万辆。如果按照更新销量的中枢值来看,即使保守一点考虑,对应更新需求+出口需求也在100-110万辆左右。

二、格局

1、中国重汽

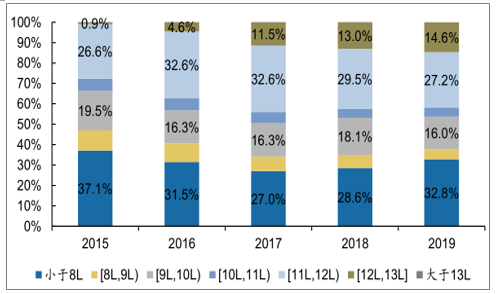

根据中机中心数据,中国重卡中高端化、大排量化趋势明显,近年来12升以上排量民品重卡占比持续上升,已由15年的0.9%大幅提升至18年的13.1%。

2015-2019年中国国内民品重卡分发动机排量变化

数据来源:公开资料整理

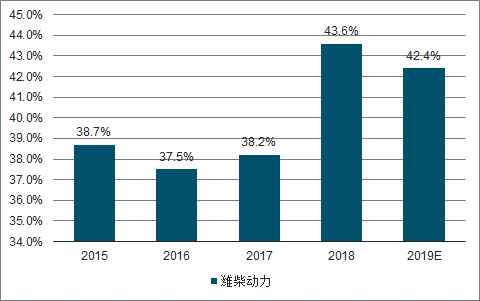

2、潍柴动力

2018年公司销售重卡发动机36.3万台,市占率为31.6%。公司作为重卡发动机领先企业,大排量重卡发动机渗透率提升将有利于提升公司盈利水平,公司心无旁骛做主业,有望迎来价值重估。

在大排量重卡渗透率快速提升下,公司发动机单价和净利润率有较大向上弹性:根据年报,18年公司12L、13L发动机销售22.0万台,同比增长1.6%;根据中机中心国内民品重卡发动机数据,公司在9L以上市占率已由15年的22.3%,提升至18-19年1月份的31%左右。此外,下游重卡行业销量稳定性提升,对公司发动机业务是正面影响。

2015-2019年潍柴9L以上国内民用重卡发动机市占率情况

数据来源:公开资料整理

3、威孚高科

主营业务为汽车燃油喷射系统、后处理系统及发动机进气系统,其中,发动机燃油喷射系统业务为公司核心业务。公司是国内汽车燃油喷射系统龙头供应商,其生产的柴油燃油喷射系统产品广泛用于各档功率的柴油机。国际上电喷技术主要由博世、德尔福、日本电装等企业垄断,公司与世界柴油喷射技术的领军者博世集团投资建立合资公司,为国内大部分柴油车提供配套产品。而本土零部件企业极少数能够生产高压共轨产品,产品质量也无法与博世比肩。

相关报告:智研咨询发布的《2019-2025年中国重型卡车刹车片行业市场竞争格局及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国卡车行业市场现状分析及发展前景展望报告

《2026-2032年中国卡车行业市场现状分析及发展前景展望报告》共十一章,包含2026-2032年卡车行业发展预测, 卡车行业投资机会与风险,卡车行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国卡车行业发展现状:新能源卡车渗透率逐渐提升,行业向智能化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)