感冒是一种上呼吸道疾病。虽然感冒是由多种病原体引起,但出现的症状比较类似,如鼻溢、鼻塞、喉咙痛、咳嗽、头痛、身体不适,轻度发热等。每个人在一生中至少患1次感冒,成年人一般1年患1至2次感冒。感冒的早期药物治疗对于减轻感冒症状,提高工作效率,加快痊愈,具有重要意义。治疗感冒的药物大致可分为4类:抗过敏类、解热镇痛类、抗病毒类以及中成药类。

常见感冒药分类

资料来源:公开资料整理

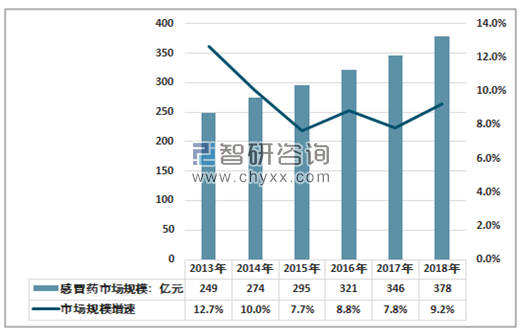

感冒是生活中最常见且最多发的疾病,因此每个家庭都会常备一些感冒药。目前,市场上抗感冒药物品种繁多,且大部分治疗感冒的药品为非处方药,可以直接从药店购买并进行自我药疗。随着人们的交流接触日益频繁、快捷,各种变异的流行性感冒病毒传播的渠道也越来越多,人们对预防、抵抗感冒的药物需求不断增长,感冒药市场容量不断扩大。我国感冒药品市场规模由2013年的249亿元增长至2018年的378亿元,具有良好市场前景。

2013-2018年我国感冒药市场规模及增速情况

资料来源:智研咨询整理

感冒药拥有较大的市场需求。就消费者群体而言,儿童感冒药市场相对于成人市场规模较小,但保持较高的增长速度,目前儿童市场的竞争激烈程度已经不亚于成人市场。

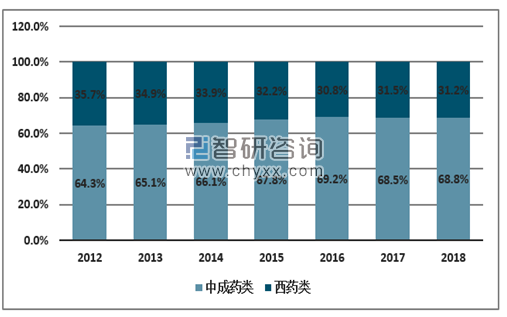

相关报告:智研咨询发布的《2019-2025年中国感冒药零售市场运行态势及战略咨询研究报告》根据化学成分,感冒药也可分为中成药与化学药两类。化学药的优势是起效快、作用持久,这迎合了都市人生活速度加快的节奏,但2012年“限麻令”的二次调整实施,规定药店销售含麻黄碱类复方制剂应查验购买者的身份证,登记姓名和身份证号,这对化学类感冒药市场造成了一定的冲击。而中成药副作用更小,民众自我药疗安全意识的提高进一步推动了中成药类感冒药销售额的增长。近年来,中成药类感冒药占据感冒药市场主导地位,呈不断上升的趋势。

2012-2018年中国感冒药市场的产品结构

资料来源:智研咨询整理

此外,国家对中医药发展的扶持和促进态度也是国产中成药感冒药发展的一大助力。2009年5月,国家颁布《关于扶持和促进中医中药事业发展的若干意见》,制定了有利于发展中医中药事业的优惠政策。2014年3月,习近平主席对传统医学提出了“挖掘、保护、传承、发展、利用”的十字方针,国家也出台了一系列针对中医中药发展的支持政策。2016年,“健康中国 2030 规划纲要”明确提出“坚持中西医并重,传承发展中医药事业”,2016年12月25日《中医药法》的通过更是具有里程碑意义的大事……这一项项政策也推动了我国国产中成药感冒药品牌的发展,广药集团旗下的白云山光华等品牌药企在市场上表现不俗。

感冒药市场的不断释放引来上千家药企角逐,目前市场上感冒药产品已经多达上百种,竞争十分激烈。具体来看,从企业竞争层面,2017年全国感冒药市场TOP10厂家共占市场份额超过四成,其中前三位分别为华润医药、上海强生、中美天津史克。随着感冒药品牌的进一步巩固,市场企业集中度进一步上升。

我国感冒药十大品牌企业

序列 | 品牌 | 公司名称 |

1 | 三九999 | 华润三九医药股份有限公司 |

2 | 泰诺 | 上海强生制药有限公司 |

3 | 新康泰克 | 中美天津史克制药有限公司 |

4 | 仁和 | 仁和(集团)发展有限公司 |

5 | 白加黑 | 拜耳医药保健有限公司 |

6 | 快克 | 海南快克药业有限公司 |

7 | 感康 | 吉林省吴太医药集团有限公司 |

8 | 三精Sanchine | 哈药集团三精制药有限公司 |

9 | 以岭 | 石家庄以岭药业股份有限公司 |

10 | 香雪XPH | 广州市香雪制药股份有限公司 |

资料来源:公开资料整理

具体到重点剂型的品牌情况:片剂感冒药市场前四排名均为外资合资企业的独家产品,其中泰诺优势明显;颗粒剂的前四排名全都是中成药产品,板蓝根颗粒位列榜首,但市场集中度不高,有超过60家企业生产此产品;胶囊剂市场则较为集中,除了排名首位的感冒灵胶囊厂家较多外,金莲花胶囊、四季感冒胶囊和感冒清热胶囊的生产厂家均只有数家。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国感冒药行业市场全景调研及发展趋向研判报告

《2025-2031年中国感冒药行业市场全景调研及发展趋向研判报告》共八章,包含中国感冒药优势品牌企业经营分析,2025-2031年中国感冒药行业前景分析,2025-2031年中国感冒药行业投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国感冒药行业发展现状分析:中成药类感冒药占据主导[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国感冒中成药市场规模及市场竞争格局分析:华润三九医药连续多年蝉联第一[图]](http://img.chyxx.com/2021/12/F3291S3G71_m.png?x-oss-process=style/w320)

![2021年中国感冒药行业发展趋势分析:感冒药市场规模逐渐扩大,未来持续向好[图]](http://img.chyxx.com/2021/10/909165XQ53_m.png?x-oss-process=style/w320)