根据世界半导体贸易统计组织(WSTS)的预测,2018年全球半导体市场年增长率将达到15.9%,总市值将会达到4780亿美元。半导体产业主要领域市场规模都在扩大,总体趋势仍然是向上。

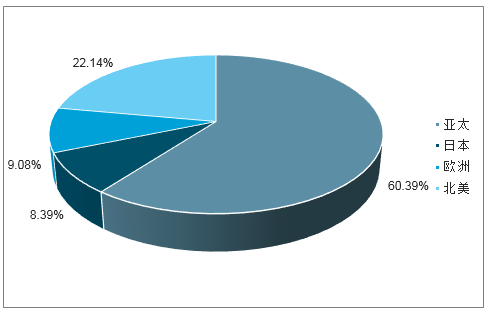

全球分地区来看,2018年北美地区市场总值占世界总值的22.1%,与上一年21.5%相比稳中有升。北美地区增速为19.6%,相比于2017年的35%出现了显著下降。而亚太地区2018年市场占有率为60.4%,与上一年基本持平,继续占据主导地位。

2018年全球半导体行业市场按地区分布情况

数据来源:公开资料整理

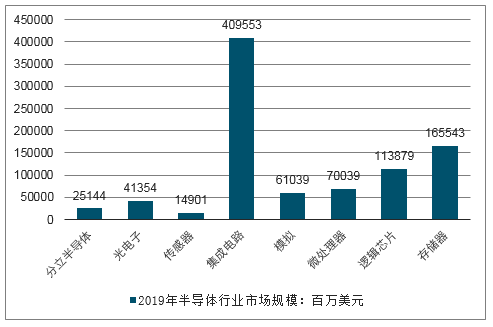

根据世界半导体贸易统计组织(WSTS)预测,全球分领域来看,2018年存储器领域预计增长33.2%,分立器件增长11.7%,光学电子增长11.2%;集成电路仍然占领全球半导体市值的主导地位,在半导体总市值中占比将会从2017年的83.2%上升到2018年的约84%,这主要得益于存储器的高速发展。存储器的增长率从2017年的61.5%下降到2018年的33.2%,但是依然遥遥领先于分离半导体、光学电子等其他领域。WSTS预测由于存储器近两年内的爆发式增长,2019年将会出现增长疲软的情况。由于这种影响,整个集成电路领域的增长速度将会放缓,2019年增长率将下降到2%。

2019年全球半导体行业市场规模预测

数据来源:公开资料整理

2018年新的半导体制造设备的全球销售额预计将增加9.7%达到621亿美元,超过去年创下的566亿美元的历史新高。预计2020年设备市场将增长20.7%,达到719亿美元,再创历史新高。2018年中国大陆在全球的设备市场排名将首次上升至第二,仅此于韩国。

2019年总设备销售额预测情况

- | 2017 | 2018 | 2019E | 2020E |

韩国 | 17.95 | 17.11 | 13.2 | 18.31 |

中国大陆 | 8.23 | 12.82 | 12.54 | 17.06 |

中国台湾 | 11.49 | 10.11 | 11.81 | 12.49 |

日本 | 6.49 | 8.6 | 8.89 | 9.47 |

北美 | 5.59 | 5.29 | 5.36 | 6.02 |

其他 | 3.2 | 3.96 | 3.82 | 4.35 |

欧洲 | 3.67 | 4.19 | 3.96 | 4.22 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国半导体制造行业市场发展模式调研及投资趋势分析研究报告》

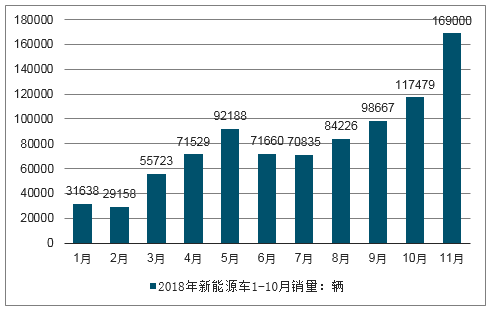

汽车市场短时间受宏观影响承压,但新能源汽车增长显著,带动半导体市场需求。根据中国汽车工业协会(简称“中汽协”)公布的数据,2018年11月,全国汽车销量255万辆,同比下降13.9%,汽车销量连续五个月同比下滑。2018年1-11月全国汽车总销量为2542万辆,同比下降1.7%。2018年全年汽车销量增长率预计为负,跌幅可能扩大至3%。但是另一方面,新能源汽车仍然保持较为强劲的增长态势。11月,新能源汽车销售为16.9万辆,比上年同期增长37.6%。其中,纯电动汽车销售为13.8万辆,比上年同期增长30.3%;插电式混合动力汽车销售为3.1万辆,同比增长82.5%。2018年1-11月,新能源汽车销售总计为103万辆,比上年同期增长68%。其中纯电动汽车销售79.1万辆,比上年同期增长55.7%;插电式混合动力汽车销售23.9万辆,比上年同期增长127.6%。新能源汽车销量增长明显。

2018年中国月度新能源汽车产销量

数据来源:公开资料整理

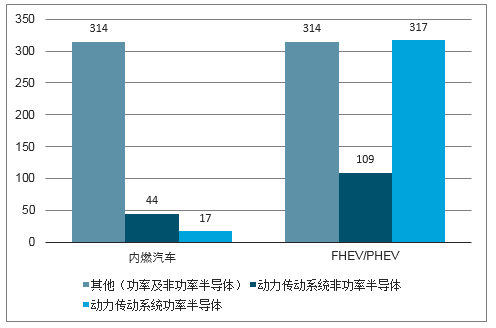

考虑到环境问题,汽车工业始终致力于节能减排。欧盟规定在2021年以前,要将汽车每公里二氧化碳排放量降低到95克以下。同时也在制定更严格的降低二氧化碳排放水平的长远政策。因为届时优化引擎已经不足以满足规定的要求,液压或者机械的解决方案将被电子解决方案代替。预计这将大大增加传统汽车半导体的使用量。传统汽车的半导体平均使用量费用大约是375美元,混合动力大约是740美金,纯电动汽车大约是750美金。在增加的半导体使用量中,四分之三贡献于功率半导体。

汽车中的半导体含量

数据来源:公开资料整理

汽车IC市场2018年增长18.5%,达到323亿美元,超越去年创下纪录的272亿美元。

汽车IC市场预测

数据来源:公开资料整理

2021年汽车IC市场将增长至436亿美元,2017年至2021年的复合年增长率(CAGR)为12.5%,是六大主要终端应用中最高的。

IC市场增按终端用户分类的长率

数据来源:公开资料整理

IoT即物联网(InternetofThings)是一种通过传感器识别,按照约定协议把物品和物联网域名相互连接,进行信息采集和通信,实现智能化识别、定位、跟踪和管理的概念。报告显示,全球范围内IoT的蜂窝连接数预计在2025年之前超过50亿,其中中国将会贡献接近三分之二的连接数。2018年上半年世界范围内的蜂窝连接数量同比增长超过72%。中国目前是全球最大的蜂窝IoT市场,中国移动、中国联通和中国电信占全球IoT连接数的70%。预计到2025年,三家中国运营商的占比将会是66%,占全球三分之二。

目前IoT的主要接入方式是2G和2.5G,预计到2025年,4GLTEIoT的接入方式将会超过三分之一,同时5G接入也将占10%。同时NB-IoT技术的兴起,以及其广泛的应用场景、高速节能的特点,NB-IoT在2025年将会占领整个IoT市场的45%。

IOT相关的半导体营收将会从2014年39亿美金上涨到2018年的115亿美金。到2021年,IoT在集成电路方面营收(包括系统、传感器等)将会在达到342亿美金。

目前5G商用已经进入全方位冲刺阶段。虽然全面商用至少要等到2020年,但是手机厂商们已经开始发布5G手机。10月27日,OPPO5G通信协议实验室成功实现了OPPO手机的第一次5G上网。小米也在10月公开宣布其手机将支持5G上网并发布微博。有消息称,三星星GalaxyS10将会支持5G的视频聊天。在今年的世界互联网大会上,华为也强调明年一定会发布商用5G手机,5G智能手机出货量在2025年快速增长到15亿部。

5G智能手机出货量预测情况

数据来源:公开资料整理

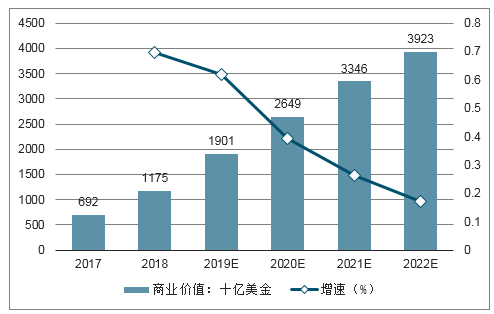

2018年全球范围内AI人工智能驱动的商业价值将快速增长70%,突破1万亿美元;预计到2019年,增长率维持在62%,而2020年超过两万亿美元。增长趋势在未来三年内将一直持续,AI带动的市场价值将在未来几年大幅度持续增长。

全球AI驱动商业价值预测情况

数据来源:公开资料整理

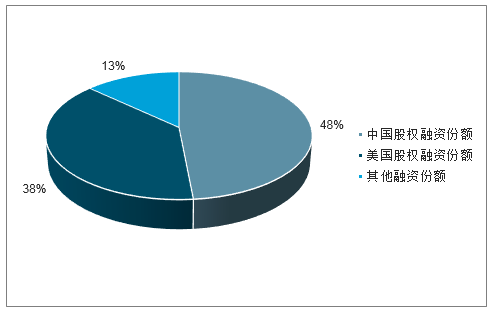

放眼中国市场,2017年,全球人工智能创业公司融资额达到了152亿美元,其中中国企业占48%,远远高于2016年的11.6%,超越排名第二占比38%的美国。

2017年全球人工智创业融资额按地区占比情况

数据来源:公开资料整理

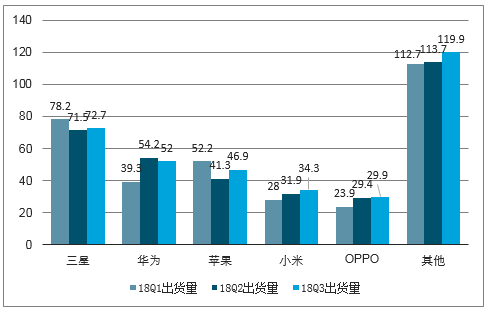

2018年智能手机整体市场趋于平淡,其主要原因是三季度后中美贸易战和宏观经济形势下行,加之苹果推出的iPhone手机相对缺乏创新度。

2018年第三季度数据,全球前五大智能手机品牌中,只有华为和小米实现同比两位数增长,分别为32.9%和21.2%,苹果几乎没有增长,增长率只有0.5%。其他品牌同比下滑,2018Q3整体态势疲软。数据显示,2018Q3全球智能机出货量达到3.552亿部,同比下滑6%。其中三星以20.3%的市场份额居于首位,同比下降13.4%。

全球前5智能机公司手机出货量情况(百万台)

数据来源:公开资料整理

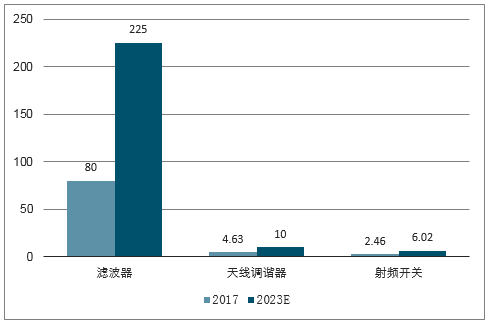

由于通信技术的升级和频谱的增加,加载5G后的手机将会针对不同制式在原基础上对天线进行累加。5G新增加的sub-6G和毫米波段将会推动天线分别向两个方向发展。首先是sub-6G,将采用MIMO天线。这个频段中,传统的天线加工方式依然适用。在目前4G手机4x4MIMO天线的基础上,sub-6G将继续增加天线数量至8×8或16×16。传统的insert-molding、LDS、FPC和金属件等加工方式将会继续沿用。而毫米波段将采用的天线类型是阵列天线,这将在很大程度上有别于传统天线,需要引入的新型加工工艺。例如高通的毫米波天线板块采用LTCC工艺。根据Yole给出的数据,5G带来的天线需求量的增加还将带动整个射频前端市场需求。例如滤波器作为整个射频前端市场中占比最重的的一部分,其市场价值将会在2023年相较于2017年增长至接近三倍。天线调谐器的市值将会从2017年的4.63亿美元增长到2022年的10亿美元,翻了一倍多。

手机射频前端主要元器件市场规模及预测(亿美元)

数据来源:公开资料整理

CIS是CMOSImageSensor的简称,即图像传感器,它是手机摄像头模组的核心元器件。多摄趋势和高像素将会成为推动CIS和摄像头模组产业链的重要动能。

在2017年CIS市场份额中,手机部分占比继续增加,超越安防、医疗、PC等全部其他产品应用总和。2017年CIS相比于2016年增长了19.9%,市场规模达到了139亿美金。在全球范围内,CIS的主要供应商是索尼、三星和OmniVision,其中作为龙头的索尼市占率高达42%,三星和OmniVision分别为20%和11%左右。受益于多摄像头方案以及光学变焦、3D互动技术等,预计到2023年CIS复合年增长率将达到9.4%,成长至230亿美元。

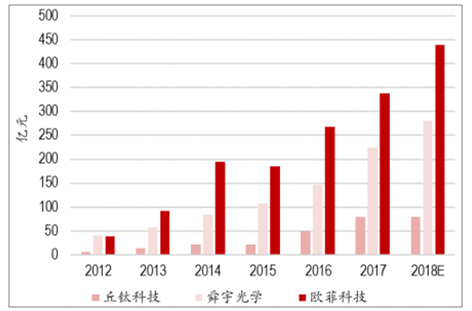

主要摄像头模组厂商营收情况

数据来源:公开资料整理

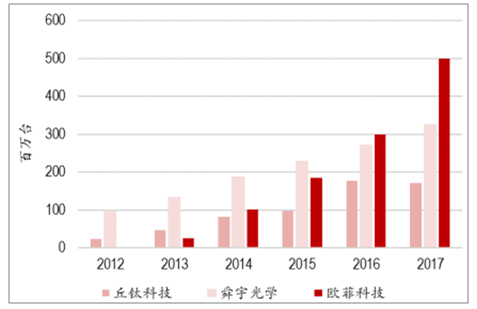

主要摄像头模组厂商出货量情况

数据来源:公开资料整理

3D摄像头目前也是各大手机厂商的一大卖点,目前主流的方案分为结构光和TOF两种。2017年苹果最先采用前臵摄像头3D结构光方案,2018年的三款新机均继续沿用相同方案;同时华为Mate20pro追随苹果采用3D结构光方案。而OPPO新推出的R17pro则采用后臵3DTOF方案。据Yole的预测,随着安卓新机的进一步渗透,预计2023年3D摄像头的市场规模将达到185亿美金,2017年到2023年之间的复合年增长率预计为44%。

AMOLED显示屏是一种自发光的有机材料组成的屏幕,相较于LCD显示屏,它不需要背光板。AMLED的屏幕很薄,且具有是色彩饱和度高、功耗低、柔韧性强和色域宽的优势。在iPhone采用AMOLED面板后,AMOLED面板一跃成为市场追逐的焦点。

根据公开的信息,2018年上半年全球智能机面板出货6.58亿片,其中AMOLED面板出货1.73亿片,占比26.3%。Apple、三星、华为、OPPO、vivo、小米等龙头手机品牌商均将搭载AMOLED技术的手机屏应用在高端旗舰机上,从需求端刺激了AMOLED手机市场增长。

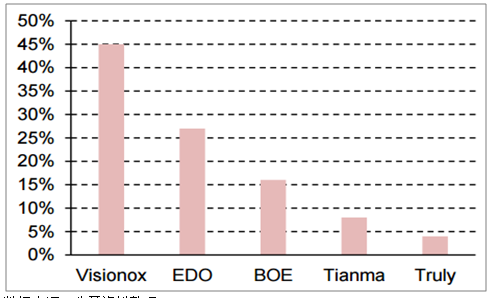

三星在AMOLED面板市场拥有技术和产能上的绝对优势。根据数据,2018年上半年三星占据了全球AMOLED手机面板约93%的市场份额。而大陆AMOLED面板厂商中,维信诺上半年出货390万片,占据大陆AMOLED手机面板42.5%的份额;而京东方AMOLED手机面板出货均为柔性AMOLED,上半年出货量为90万片,占据16%的市场份额;天马则占据8%的市场。

18H1全球智能手机AMOLED面板市场分布

数据来源:公开资料整理

18H1中国智能手机AMOLED面板市场分布

数据来源:公开资料整理

目前的屏下指纹技术大致分成两种,光学指纹扫描技术和超声波技术。市面上我们现在能看到的大多屏下指纹采用的是光学扫描技术,其原理是从屏幕向指纹发射光源,屏幕下微小的摄像头可以对指纹形状进行采样,然后与本机数据进行比对。另外一种方法是超声波扫描技术。它是利用手指纹理不同部分对声波吸收、反射和穿透作用的差异,对指纹的嵴与峪所在的位臵进行识别。这种技术虽然成本较高,但是更加精准,并且可以有效防污,实现无接触式识别。

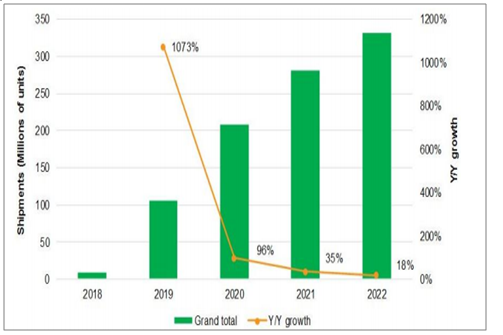

由于其他生物识别技术无法完全替代指纹识别,2018年指纹识别传感器仍会是大多数安卓手机的首选。而屏下指纹的大量应用以及vivo,华为,OPPO等手机厂商的推进,全球的指纹识别技术渗透率将会达到60%。预计屏下指纹识别模组的出货量在2019年将会大幅度增长超过十倍,出货量将会破亿。一直到2022年,屏下指纹识别模组的市场都将持续增长。

屏下指纹识别模组出货量及增长率

数据来源:公开资料整理

FPC是FlexiblePrintedCircuit的简称,又称软性线路板、柔性印刷电路板,挠性线路板,简称软板或FPC。它是用柔性的绝缘基材(PI、PET等)制成的印刷电路。FPC具有许多硬性印刷线路板(PCB)不具备的优点。相比于传统的硬性印刷电路板PCB,FPC具有可弯曲、折叠、卷绕,可按照要求实现空间布局上的任意排布的特点。FPC可以实现元器件装配和导线连接的一体化。由于FPC具有配线密度高、重量轻、厚度薄的优势,电子产品的重量和尺寸可以缩小,因此适用于电子产品向高密度、轻量化、高可靠方向发展。随着智能终端向轻薄化演化,FPC的优势满足了智能终端对空间的严格要求。指纹识别等功能模块的增加也加大了FPC的用量。随着智能终端功能模块的增加,FPC应用将会不断拓展,并且成为智能终端的重要部件。

LED是LightEmittingDiode的简称,中文名叫做发光二极管,通电后能够发光和显色。它是一种可以把电能转化为光能的电子元器件。LED具有节能环保、低热高亮度和易调光等诸多有点,被广泛应用于照明、指示和显示灯领域。

根据数据显示,2010年至2017年期间全球和国内的LED行业市场规模均保持持续增长。2017年全球LED产业市场规模达到3859.1亿美元,同比增长13.27%;国内市场规模为5228亿元,同比增长14.24%。技术革新和下游应用市场的迅速扩张将成为LED行业的发展动力。

MOCVD外延炉是制造LED芯片最重要的设备。2017年中国大陆MOCVD累计安装量全球占比达到54%。2017年中国制造商累计增加了大约246台MOCVD设备,去年年底月1700多台设备投入运营。OFweek指出由于LED芯片价格持续下降,国内LED外延晶圆和芯片制造商将2018年的采购280至300台MOCVD设备计划暂缓,预计2018年安装量为200~250台。

国内MOCVD保有新增变化(台)

数据来源:公开资料整理

2017年国内MOCVD新增情况(台)

数据来源:公开资料整理

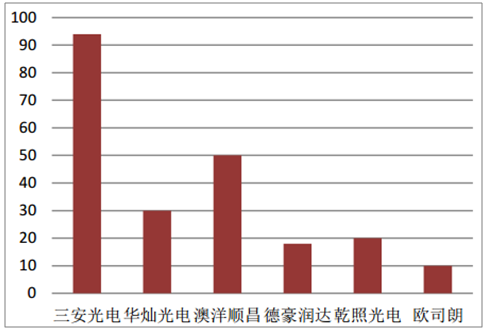

LED芯片主要企业具体经济数据情况以及存货情况显示,2018年前三季度企业存货量大幅上升,芯片行业现阶段发展增速缓慢,行业景气度有待回转。

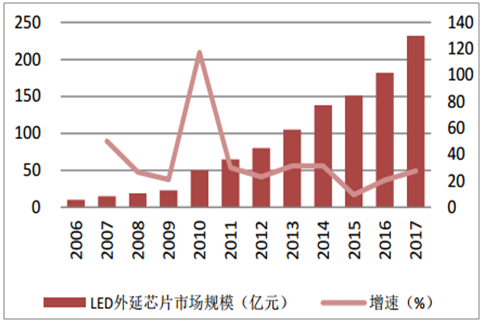

国内LED外延芯片市场规模

数据来源:公开资料整理

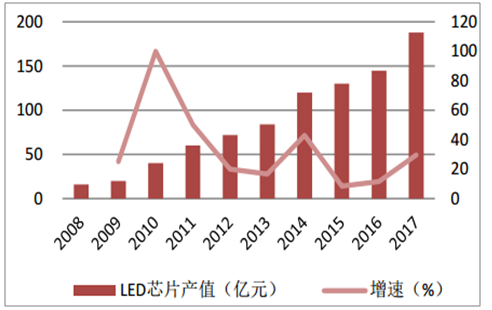

国内LED芯片产值

数据来源:公开资料整理

近几年,随着半导体技术和制作工艺日趋成熟,LED显示屏点间距做得越来越小、密度越来越高,清晰度也随之不断提高。随着技术的进步,小间距LED显示屏的点间距也正变得越来越小。小间距LED产品主要应用于安防、人防、交通和能源等应用领域市场。随着成本的不断下降、解决方案的成熟、新市场应用的推动以及LED芯片价格走低,LED显示屏越来越具备在更多领域取代其他方案的优势。

LED小间距在专业显示市场的发展呈现出两大趋势,一是细分领域应用场景的增加、行业空间不断释放;二是向省级—地市级—区县级不断下沉及深入。因此推动小间距LED在专业显示渗透率和普及率持续提升。

中国大陆商显市场规模情况(亿元)

数据来源:公开资料整理

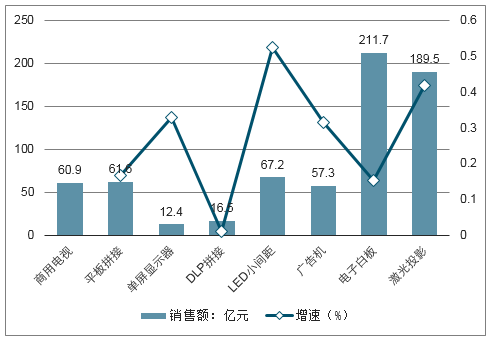

以安防行业的公安领域为例,根据公告,国内目前主要城市的公安指挥中心仍以DLP、LCD拼接屏为主,小间距LED显示屏的渗透率不足10%,而今后这个数字将有望提升到50%。小间距LED仅在公安指挥中心的市场规模可达22亿元。安防行业还可以具体细分为治安、消防、交警、信访、经侦、刑侦和特警等众多分支。小间距LED在安防行业的市场规模将超过100亿美元。以此类推,LED小间距在全国人防、交通、能源和军队等其他细分领域的整体市场空间将超过300亿元。在目前的商用显示市场中,电子白板、激光投影、广告机的销量占比50%以上,其中小间距LED产品渗透率不足10%,不过增长率高达78%。随着功能的不断升级和成本下降,小间距LED显示屏在商场、教育及企业会议室等领域将进一步加速替代电子白板、激光投影、广告机和LCD拼接。如果小间距LED在商用显示市场的渗透率达到20%,则其在商用领域的市场规模有望超过200亿元。

2017年国内小间距LED显示屏市场规模将达到59亿元,同比增长69%。预计到2020年,中国小间距LED显示屏市场规模将达到177亿元,复合增长率达到40%以上。

2018商显8大产品销售额规模及增长率预测(亿元)

数据来源:公开资料整理

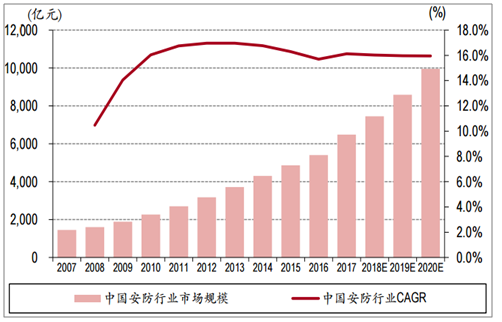

国内安防行业多年来维持两位数增速,2017年市场规模达6480亿。行业增速过去十年间CAGR达16.1%,未来几年在政策利好和技术升级的强劲推动下,行业市场规模有望继续保持双位数增长。根据智研咨询的推测,未来5年行业年增长率超过10%,2020年安防行业总产值预计逼近万亿元。

中国安防行业市场规模合计

数据来源:公开资料整理

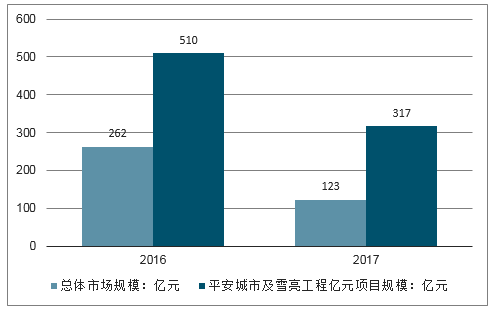

平安城市、智慧城市、雪亮工程等政策持续推进安防进程,行业渗透率提升仍有很大空间。据中国安全防范产品行业协会数据,截止2017年12月底,我国城市视频监控市场总规模达510亿元,同比增长95%。其中包含平安城市和雪亮工程在内的中标过亿元项目累计市场规模约317亿元,同比增长158%,18年政策继续加码支持安防行业发展。

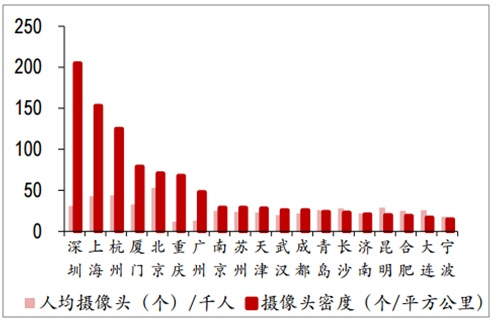

尽管经历多年行业高增长,全国范围内安防前端产品渗透率仍有较大提升空间。根据数据,北京、杭州和上海千人均摄像数目分别为53/44/31个,而重庆、宁波和成都这类二线城市只有12/18/22个。从摄像头覆盖面积看,北上广等一线城市平均每平方公里为127个,而二线城市平均为28个,渗透率远远不及一线城市,三线城市更少,未来二三线城市安防建设发展空间不容小觑。

2016-2017年重大项目市场规模

数据来源:公开资料整理

2017年全国人均摄像头、摄像头面积

数据来源:公开资料整理

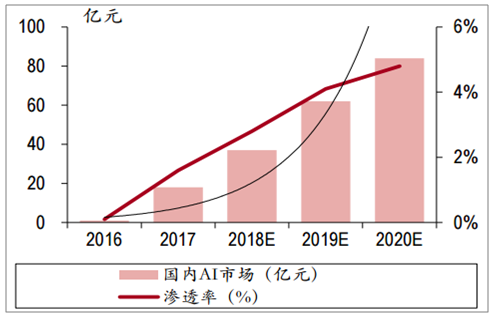

安防智能化趋势明确,AI再造一个智能安防市场。安防的产业发展经历了四个阶段:模拟化、数字化、高清化、智能化。深度学习算法以及芯片算力的进步解锁了安防智能化之门,目前AI安防监控已经在公安、交通、教育、金融、医疗、零售等领域得到了广泛应用。智东西测算2017年国内安防AI市场规模达到18亿元,渗透率为1.6%,预计在2020年市场规模达到84亿元,渗透率将达到4.8%。未来三年,国内安防AI行业年复合增速近70%,远高于安防行业10%的整体增速水平,安防AI化趋势明显。

国内安防AI行业市场预估

数据来源:公开资料整理

全球安防AI行业市场预估

数据来源:公开资料整理

2018年智能终端市场相对平淡,叠加iphone无重大创新,2018年全年全球出货量下滑3%,出货总量预计为14.2亿部。展望2019年,在智能机整体增速放缓的前提下,我们关注结构性创新带来的细分市场的高增长,例如CIS以及射频、摄像头模组、OLED、屏下指纹、FPC等。

虽然2018年受贸易战以及宏观变化,行业受到一定影响,但是长期看行业渗透率提升仍有很大空间,二三线城市安防建设发展空间不容小觑;另一方面,安防智能化趋势明确,有望带动行业进入新的阶段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国半导体行业发展历程、产业链、市场规模、竞争格局及前景展望:下游需求回暖与产品结构升级,全球半导体规模将增至1.5万亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)