福建:根据2017年3月《国家能源局关于福建省海上风电规划的复函》,批复福建省海上风电规划总规模13.30GW,包括福州、漳州、莆田、宁德和平潭所辖海域17个风电场;该文件提出,到2020年底,福建省海上风电装机规模要达到2GW以上,到2030年底要达到5GW以上。我们认为,这一目标完成概率较大。截至2019年1月3日,福建省已累计核准海上风电项目略超3.75GW。其中,福建省投资集团建设的平海湾一期50MW项目已于2016年全容量并网,稳定运行逾两年,起到较好的示范作用。我们预计,如推进顺利,福建有望于未来数年持续列于我国海上风电并网装机前三甲省区之内。

福建省地理位置优势显著,风力资源开发空间充足。福建濒临东海和台湾海峡,受季风和台湾海峡“狭管效应”的共同影响,福建沿海风能资源十分丰富,且风速大,可利用风速持续时间长。根据《十一五福建省电力发展规划》,福建全省沿海陆地风能资源总储量(10米高度)4,131万千瓦,技术可开发容量607万千瓦。截至2018年10月,福建省内风电总装机容量达293万千瓦,仍有接近一倍的可开发空间。

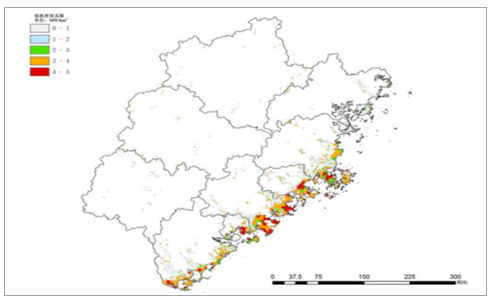

风力资源分布方面,根据福建省风能资源详查成果,受到“狭管效应”影响,中部福州、莆田、泉州等地区沿海的风能资源最好,南部漳州和北部宁德次之,南平、三明、龙岩境内潜在风电场场址的风力条件存在较大不确定性。

福建沿海风能详查区域可装机密度系数分布图

数据来源:公开资料整理

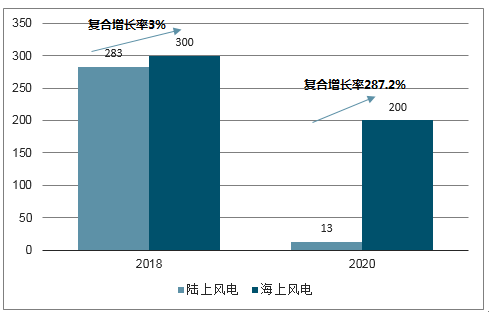

福建省风电装机占比与全国平均水平仍有一定差距,“十三五”规划加速省内风电建设。截至2017年,福建省发电设备装机总量达5,552万千瓦,其中风电装机规模253.7万千瓦,占比仅4.57%,相比全国平均水平9.23%仍有充足提升空间。根据《福建省“十三五”能源发展专项规划》,规定到2020年全省风电装机规模需达到500万千瓦,其中,陆上风电装机300万千瓦以上,海上风电200万千瓦以上。若2020年完成规划,则2019-2020年陆上风电装机容量复合增长率为3%,海上风电装机容量复合增长率287.2%,海上风电将进入快速增长期。

福建和全国的风电装机占发电设备总装机比重

数据来源:公开资料整理

“十三五”规划预计装机规模及增速

数据来源:公开资料整理

风力发电盈利模式分析

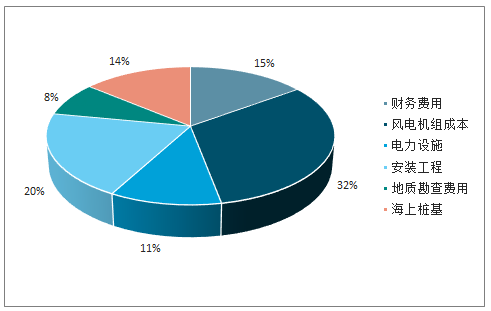

陆上风电场的平均建设成本约9000元/千瓦,海上风电场投资造价更高。风电场的前期建设成本包括前期勘测设计、土地使用、基础设施建设、风力发电机组设备成本等。陆上风电场每千瓦平均建设成本约9000元,其中风力机组成本约占总成本的70%~80%,而海上风电机组、桩基、变电站工程、输电线路等费用较高,平均单位建设投资约14000元/千瓦,风力机组成本仅占到30%~40%。投产后,项目发电收入的主要受到上网电价和项目发电小时数的影响。营业成本中,由于风电项目较高的初始固定资产投资,一般按照20年进行折旧,折旧成本为营业成本的主要部分。运维成本则约占总成本的10%~20%。

陆上风电场建设投资结构

数据来源:公开资料整理

海上风电场建设投资结构

数据来源:公开资料整理

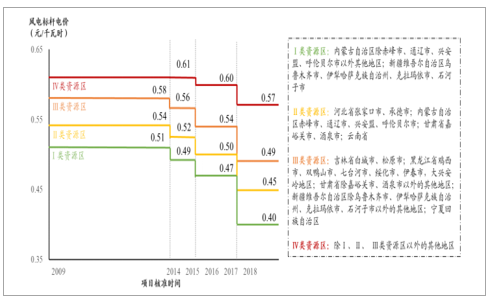

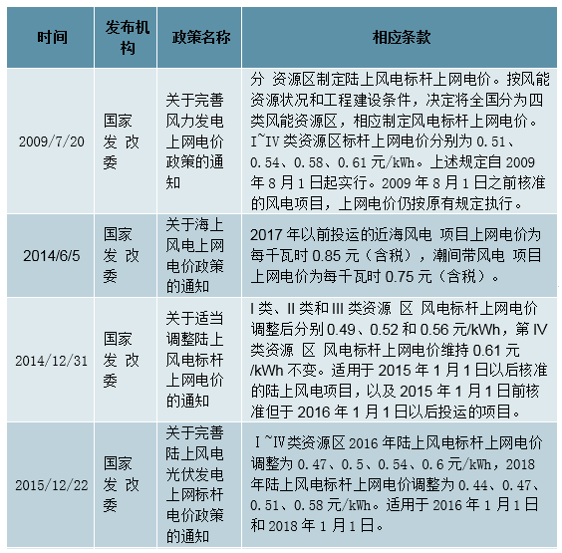

风电上网电价按风能资源区划分,超出燃煤电价部分由可再生能源发展基金补贴。2009年,发改委发布了《关于完善风力发电上网电价政策的通知》,对于2009年8月之后核准的风电项目通过划分四类风能资源区,分级制定标杆上网电价。I~IV类资源区上网电价分别为0.51、0.54、0.58、0.61元/kWh。其中,上网电价在当地燃煤机组标杆上网电价(含脱硫、脱硝、除尘电价)以内的部分,由当地省级电网结算,高出部分通过国家可再生能源发展基金予以补贴。

陆上风电上网电价再次调整,或带动风电“抢装潮”。根据2016年国家发改委发布的《关于调整光伏发电陆上风电标杆上网电价的通知》,2018年1月1日之后,I~IV类资源区新核准建设陆上风电标杆上网电价下降为0.4、0.45、0.49、0.57元/KWh。根据通知,2018年1月1日以后核准并纳入财政补贴年度规模管理的陆上风电项目执行2018年标杆上网电价。2年核准期内未开工建设的项目不得执行该核准期对应的标杆电价。2018年以前核准并纳入以前年份财政补贴规模管理的陆上风电项目但于2019年底前仍未开工建设的,执行2018年标杆上网电价。即对于2018年前核准的项目需在2019年底前开工才能享受调整前的电价,预计将带动陆上风电迎来开工抢装潮。

风电各类资源区标杆电价

数据来源:公开资料整理

风电项目标杆上网电价相关政策

数据来源:公开资料整理

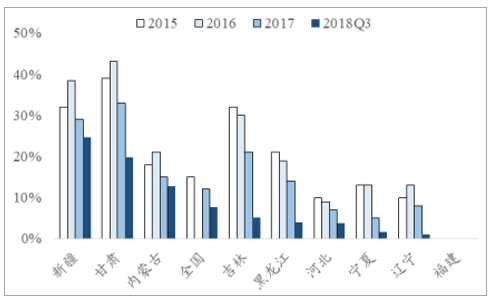

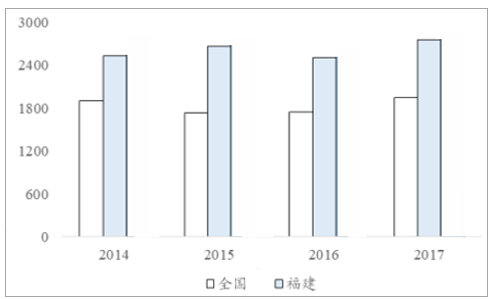

福建省属于上网电价最高梯队,且风电发电小时数全国第一。福建省属于第IV类资源区,享受全国最高上网电价,2018年以前核准建设的陆上风电场上网电价为0.61元/kWh。同时,福建省风电设备平均发电小时数稳定在2,500小时以上,2016、2017年均排名全国第一。主要原因除了福建沿海的优质风电资源外,福建地区的电网结构合理,社会用电需求较高,使得当地电网有较强消纳能力,弃风率多年以来一直保持为零,尚未出现过弃风限电问题。

各省份弃风率对比

数据来源:公开资料整理

全国、福建省设备发电小时对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国风电行业市场潜力分析及投资机会研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)