(一)行业规模逼近千亿,区域市场潜力凸显

1、发展维持较高景气,行业规模逼近千亿

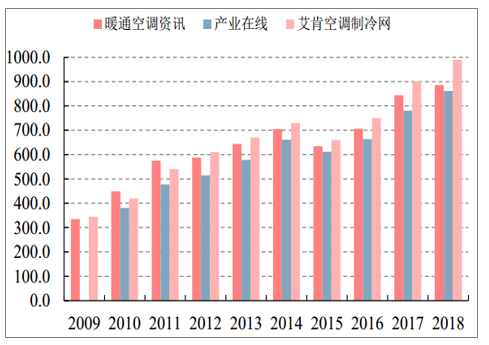

2018年我国中央空调市场规模达到了850-1000亿元,18年我国中央空调总体销量已经突破千亿元大关。综合多方信息,经过近三年中央空调市场的高速发展,整体行业规模或已逼近千亿,发展维持较高景气。在市场增速方面,18年中央空调市场增速低于预期,三方数据同比增速均在5%-10%左右,主要系家装零售端受地产周期影响发展遇阻所致。

细数近十年中央空调行业发展,市场容量从2009年340亿元左右增长到了2018年的近千亿,十年间增长了2.5倍以上。增速方面,除2015年为负增长外,其他年份均保持正增长,其中两位数增长年份占比更是超过了一半以上,是白电行业中发展最为亮眼的子行业之一。2018年虽然中央空调市场增速放缓明显,但认为行业整体向上的趋势并未发生实质性改变,随着房地产好转和精装修占比逐年提升,中央空调行业整体将会迎来新的发展机遇。

近十年我国中央空调市场规模(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国中央空调行业市场竞争现状及未来发展趋势研究报告》

近十年我国中央空调市场增速(亿元)

数据来源:公开资料整理

2、华东领衔七大区域,中西部地区增速快

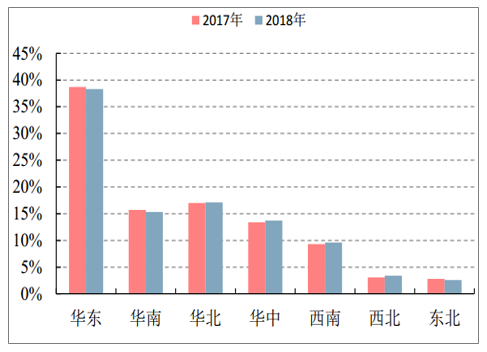

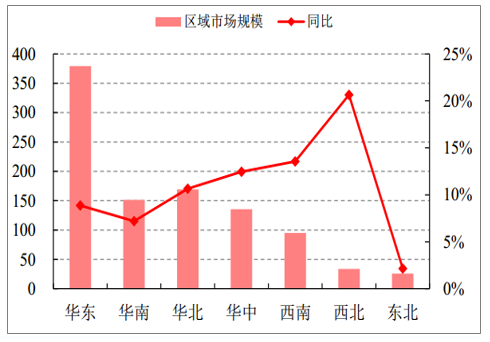

在内销方面,2018年华东五省市(山东、浙江、上海、江苏、安徽)中央空调市场容量约为380亿元,全国占比接近40%,领衔全国七大区域。在市场增速方面,中西部地区表现亮眼,华北、华中、西南、西北2018年均保持两位数增长,体现了中西部地区的巨大潜力,或将复制华东地区中央空调市场增量的发展轨迹,最终获取与人口规模相近的市场规模占比。

2017-2018年我国中央空调区域占比(%)

数据来源:公开资料整理

2018年中央空调区域市场规模及同比(亿元,%)

数据来源:公开资料整理

3、东南亚需求带动,海外影响力持续增强

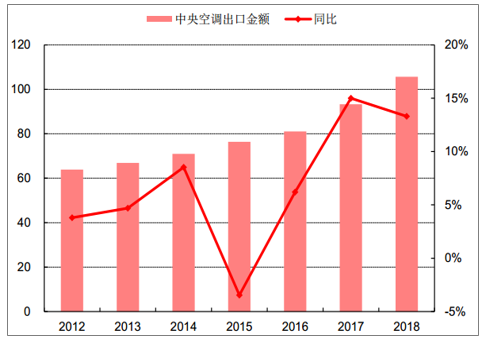

在出口方面,2018年中央空调出口保持平稳增长态势,全年出口额105.8亿元,同比增长13.40%,大概占整体中央空调的比例约为11%。通过积极参与国外制冷展会、兴建海外基地等方式,国内品牌不断扩大品牌影响力,同时各地样板工程的辐射效应等等都对出口市场份额的增加起到促进作用。

2012-2018年中央空调出口规模及同比(亿元,%)

数据来源:公开资料整理

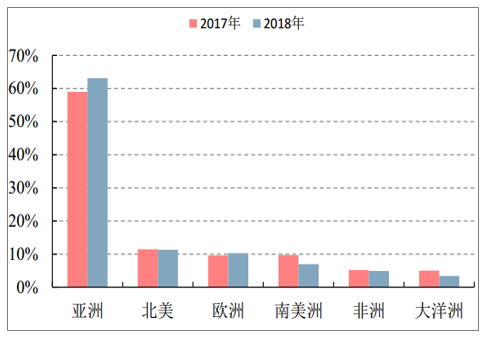

纵观出口市场格局,2018年亚洲占比份额显著增加,在印度尼西亚、马来西亚等国家的需求带动下,中央空调亚洲出口占比达到63.1%的历史高位。中东、非洲等地区中央空调需求持续提升,其中非洲市场离心式冷水机组出口增幅高达52%,成为中央空调冷水机组产品的潜力增量市场。欧洲、北美洲作为主要的家用中央空调出口区域,呈现稳定增长态势,,市场份额相对稳定。

2017-2018年我国中央空调出口区域占比(%)

数据来源:公开资料整理

2018年中央空调出口区域规模及同比(亿元,%)

数据来源:公开资料整理

(二)多联机市场地位稳固,水机占比持续下滑

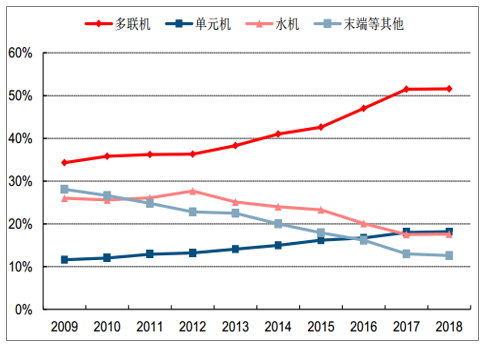

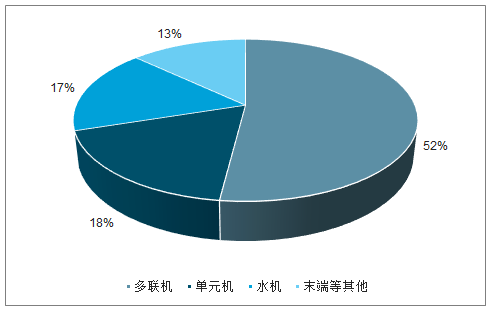

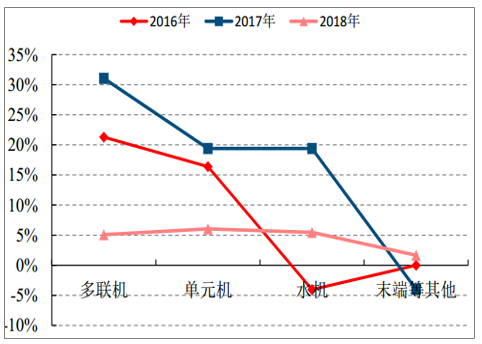

2018年我国多联机市场规模约为457亿元,占中央空调市场容量约为51.6%,占据绝对优势。细数近十年占比变化,多联机市场占比由34.3%上升至51.6%,涨幅达17.3pct,预计未来多联机市场地位稳固,很难被其他品类所超越;单元机占比由11.60%上升至18.20%,增加6.6pct;水机占比由26.00%下降至17.60%,降幅达8.4pct,呈现出持续下滑趋势,另从细分领域来看,2018年模块机和离心机占比有所提升;末端等其他品类占比由28.1%下降至12.6%,降幅达15.5pct,呈现出边缘化趋势,预计未来该品类产品市场占比将继续下滑。

近十年我国中央空调各品类占比变化情况(%)

数据来源:公开资料整理

2018年我国中央空调各品类占比(%)

数据来源:公开资料整理

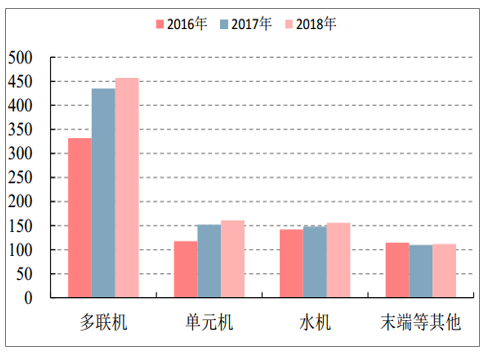

在分品类增速方面,以多联机、单元机为代表的户式中央空调在经过16、17年高速增长后,在2018年出现了明显放缓,主要受到房地产周期影响,家装零售端出现明显下滑所致。在更细分的领域,模块机、离心机的规模增速稳定提升,据产业在线数据显示,两者在2018年同比增速分别达到18.7%,17.9%。节能降耗的产品趋势与众多厂商的推进布局,给予离心机产品增长诸多利好条件,而模块机的持续高增来自于政策引导与多领域的产品应用。

2016-2018年我国中央空调各品类市场规模(亿元)

数据来源:公开资料整理

2016-2018年我国中央空调各品类规模增速(%)

数据来源:公开资料整理

(三)家装零售渠道遇阻,工程端持续火热

1、家装零售渠道遇阻,但家装大趋势并未改变

2018年中央空调家装零售市场规模约为320亿左右,同比下降7.14%,其中多联机212.5亿元,同比下降8.80%,单元机98.4亿元,同比下降3.30%,此前16、17年家装零售市场增速分别为34.20%、27.30%。家装零售市场遇阻主要系地产后周期影响,新房成家量、毛坯房数量的急剧减少使家装配套产品失去部分应用场景,家装零售渠道首当其冲,其次受经济环境和行业竞争双重考验,各企业纷纷采取价格下调以期抢占市场份额,致使家装零售渠道整体销售额进一步降低。

2016-2018年家装零售市场规模及同比(亿元,%)

数据来源:公开资料整理

2018年家装零售渠道各品类占比(%)

数据来源:公开资料整理

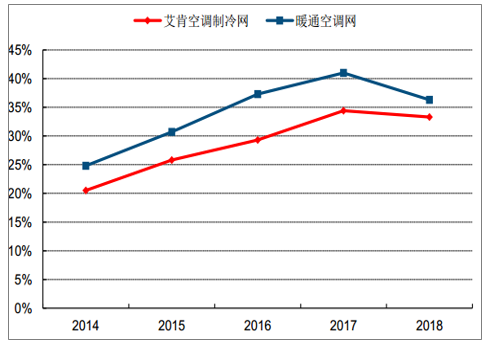

从更长的时间维度来看,2014年到2018年中央空调零售占比由20.50%上升至33.30%,涨幅达12.8pct,其次受到住房精装修率不断提高,挤占了家装零售渠道的市场份额。因此,从整体上来看家装作为我国中央空调发展的大趋势并未发生改变,预计未来随着新房成交量的好转和居民消费习惯的转变,中央空调家装零售渠道占比或将进一步提高。

近五年我国中央空调家装零售占比变化(%)

数据来源:公开资料整理

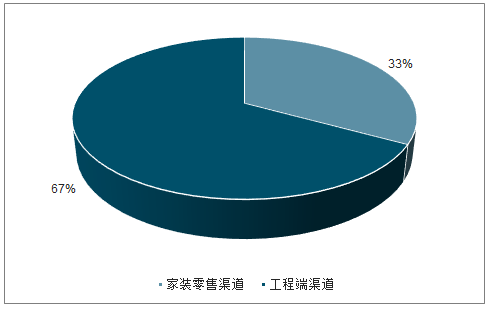

2018年我国中央空调各渠道占比(%)

数据来源:公开资料整理

2、精装修渗透率不断提高,助力工程端持续火热

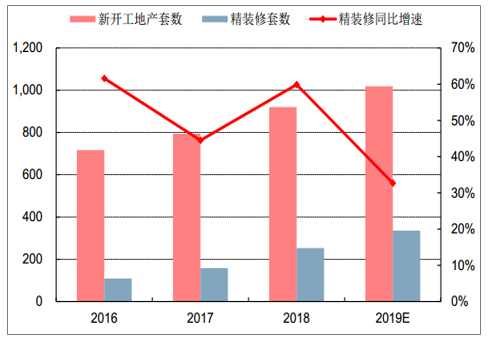

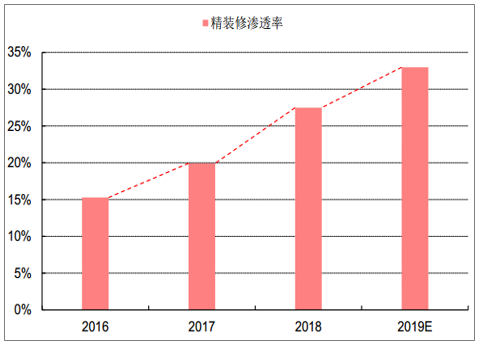

2018年我国精装修房屋达到253万套,同比增长59.90%,继续保持高速增长,预计2019年精装房市场将达到335.8万套,同比增长32.7%。其中空调配套规模预计91.0万套,同比增长37.4%。在精装修渗透率方面,预计将从2016年的15.27%提升至2019年的32.98%,涨幅达到17.71pct,由于中央空调房屋配套率达到20.99%,精装修渗透率的不断提高将助力中央空调工程端的持续增长。

2016-2019E精装修套数及其同比(万套,%)

数据来源:公开资料整理

2016-2019E房屋精装修渗透率(%)

数据来源:公开资料整理

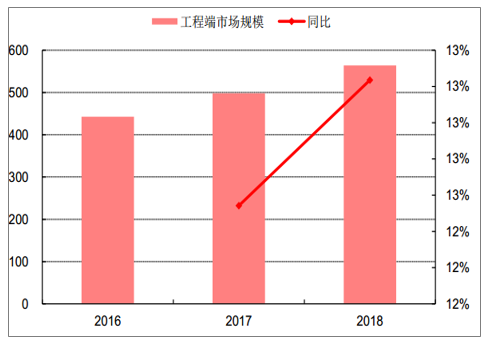

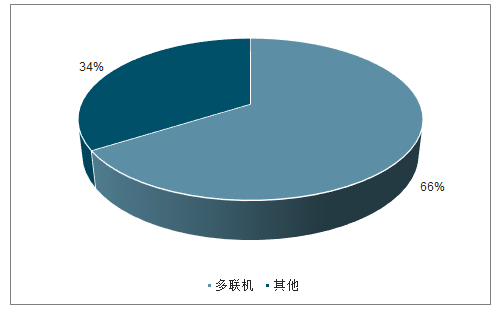

2018年中央空调工程渠道市场规模达到564亿元,同比增长13.23%,工程端市场继续保持火热,其中在工程端多联机占比由2017年的40.52%提升至66.10%,增长幅度达到25.58pct。多联机作为户式中央空调的主要机型,其在工程领域份额的大幅提升与精装修率提高的关系密不可分,在工程端精装修房屋占比预计将不断提高。

2016-2018年工程端市场规模及同比(亿元,%)

数据来源:公开资料整理

2018年工程端各品类占比(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国中央空调行业市场发展态势及投资机会研判报告

《2026-2032年中国中央空调行业市场发展态势及投资机会研判报告》共八章,包含中国中央空调行业区域市场需求潜力分析,中国中央空调代表性企业发展布局案例研究,中国中央空调行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国中央空调行业产业链图谱、市场规模、竞争格局及未来前景:内销市场持续低迷,但外销规模保持双位数增长[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年我国中央空调行业发展现状分析:多样化需求引领产业革新,中央空调国产化进程加速推进[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)