宏观波动对可选旅游消费会构成一定影响:①宏观经济波动下行带来商旅活动减弱及高端可选的旅游消费降级;②回顾历次金融危机期间旅游行业表现,酒店出境游受影响较大,国内游几乎不受影响;③近期数据表明,酒店受商旅影响消费降级,出境游受泰国影响趋势下行增速于Q3见底,博彩增速趋势性放缓,但免税消费并未受影响。

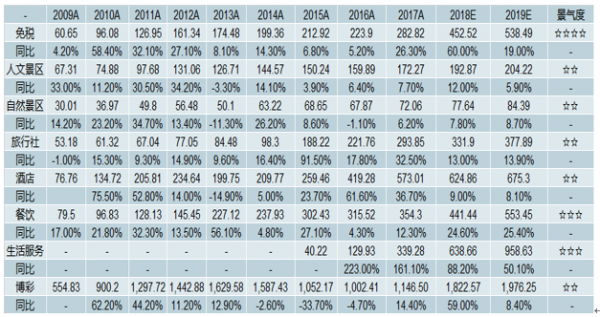

对社会服务细分子版块自2009年以来营业收入及增速进行回顾,并对2019年行业行业增速进行估算。预计2019年社会服务各细分子版块景气度排序依次为:免税、餐饮/生活服务、旅行社/人文景区/自然景区、博彩/酒店。

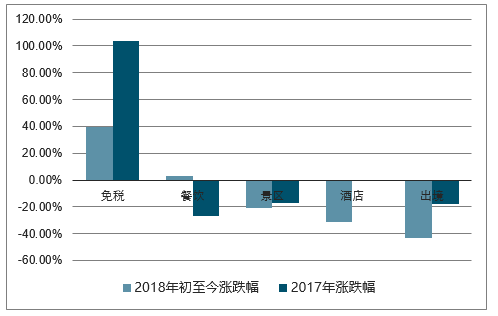

2018年初至12月28日餐饮旅游各子板块涨跌幅

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国商务服务行业市场评估及投资前景评估报告》

社服板块细分子行业景气度

数据来源:公开资料整理

(一)、免税行业渗透率提高对冲消费波动

我国免税业开始于1979年,为促进我国入境旅游事业发展,原中国旅行游览事业管理总局向国务院上报开办免税品销售业务标志中国免税业诞生。1983-1984年,中国出国人员服务总公司和中国免税品公司先后成立,成为中国最早的两家免税品专营企业。1994年起,免税业开始逐步走向市场化,行业的整体实力迅速提升。

随着价格、体验、品类等竞争优势的逐步改善,免税在中国居民购物中的地位也渐渐提升。虽然消费基数(出境游与海南游)增速放缓,但免税行业仍将维持高速增长。

限额以上社零数据化妆品及研究增速持续放缓,而免税销售额同比增速平稳

数据来源:公开资料整理

免税业发展趋势:

首先,中国免税市场规模将持续扩大。近五年来,全球免税市场规模加速增长重要推动因素是亚太(尤其是中国免税市场)的持续高增长。根据预测,2017-2020年期间,亚太地区免税销售额占全球总量的比例将从45%提升至53%。根据当前政策放开及免税业增长态势,预计到2021年,我国免税业市场的规模将达到750亿元人民币,成为全球免税消费大国之一。

其次,政策限制进一步放开。十三五规划(2016-2020)明确强调推广离境退税、研究增加口岸入境免税店,引导消费回流。2016年的提高免税额度,以及新批准入境口岸都印证这一逻辑。目前政策红利也仅惠及少数几家拥有牌照的经营方,国家用意应该在于培养可以参与国际竞争的免税品集团,并适当控制境外消费和外汇流出的趋势。

最后,海南离岛免税产业将崛起。《中共中央国务院关于支持海南全面深化改革开放的指导意见》的正式发布,开启海南离岛免税产业发展新征程。海南离岛免税政策的实施,有效助力海南旅游产业升级,为国内外游客展示开放、高端、国际化的海南旅游新形象,未来前景可期。与其他国家地区离岛免税政策相比,海南离岛免税在购买次数方面有较大优势,但在购买限额、商品品类方面有较大提升空间。

2019年业绩增速安全边际足。①2018前三季度,香港机场亏损1.65亿(由于上半年部分门店没有开业却开始缴租金),2019年预期将大幅减亏;②由于2018年人民币贬值幅度较大,前三季度产生约2亿汇兑损益,在预期明年汇率企稳的情况下,2019年产生大额汇兑亏损的概率较小;③控股股东中国旅游集团已经公告将获得海免51%股权并承诺将注入中国国旅,由于海免并表也将带来将近一个亿的归母净利润。④还有部分费用来自前三季度中国国旅提前缴纳了免税特许经营费和计提了一次性员工奖金。

预计2018/19年净利润35/50亿元,年化业绩增速+40%左右,对应估值18/19年为33x/23xPE。

(二)、旅行社行业发展分析:出境需求波动,目的地布局提供增量

九十年代初,随着我国经济的快速增长、休假制度的逐步完善、国民消费水平的提高以及公共交通体的完善,中国的旅游业快速发展。2014年我国旅游行业一共收入约3.25万亿元,比上年增长了14%;其中国内旅游人数约达36亿人次,同比增长10.67%;国内旅游总收入约3.03万亿元,同比增长15.4%;出境旅游约1.18亿万人次,比去年增长20.30%;大陆游客出境旅游消费约1500亿美元,同比增长18%;外国人入境旅游2636万人次,增长0.27%。改革开放至今,我国旅行社的数量保持增长的趋势,到2011年末,全国纳入统计范围的旅行社共有23690家,比上年末增长4.0%。而旅游市场规模的不断扩大,旅行社的利润率却在不断下降。90年代初期,我国国际旅行社的平均营业利润率为6.7%,九十年代末期,这一利润率降低为3.5%,而国内旅行社的纯利润远远低于比国际旅行社,只有约0.69%。

我国旅行社需要创新的方面

数据来源:公开资料整理

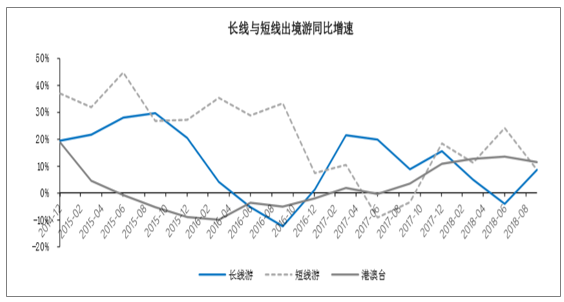

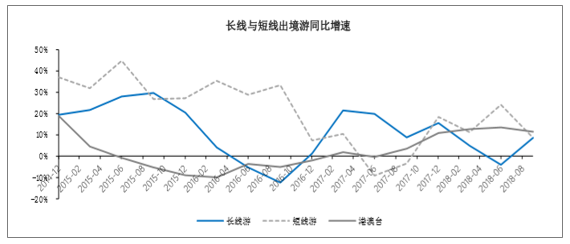

2018年上半年长线游增速同比负增长(受美国因素影响),短线游趋势向上,加速增长,港澳台持平,但Q3长线游趋势有所企稳回暖。

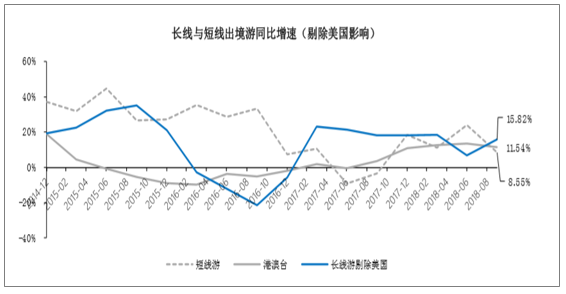

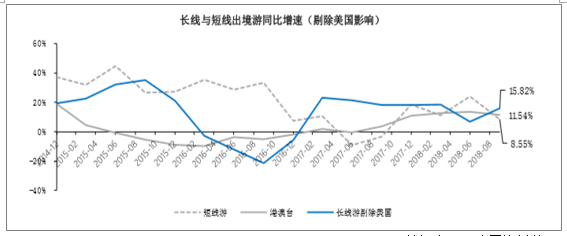

考虑到今年存在赴美签证收紧因素,剔除长线游中赴美目的地后长线游整体增速为正,但趋势依然放缓

中国居民出境前12大目的地长线客流增速出现同比负增长

数据来源:公开资料整理

剔除美国影响后长线游增速随放缓但依然维持增长

数据来源:公开资料整理

(三)、出境游行业发展分析:中档承接降级与升级需求,若经济边际改善弹性

2018年上半年长线游增速同比负增长(受美国因素影响),短线游趋势向上,加速增长,港澳台持平,但Q3长线游趋势有所企稳回暖。

考虑到今年存在赴美签证收紧因素,剔除长线游中赴美目的地后长线游整体增速为正,但趋势依然放缓。

中国居民出境前12大目的地长线客流增速出现同比负增长

数据来源:公开资料整理

剔除美国影响后长线游增速随放缓但依然维持增长

数据来源:公开资料整理

未来5年中国出境旅游市场发展的预测分析

2016年,中国公民出境旅游人数为1.22亿人次,同比增长4.3%;2017年,出境旅游人数达到1.31亿人次,同比增长7.0%。

预计,2018年中国公民出境旅游人数将达到1.38亿人次,未来五年(2018-2022)年均复合增长率约为5.35%,2022年中国公民出境旅游人数将达到1.70亿人次。

2018-2022年中国公民出境旅游人数预测

数据来源:公开资料整理

2016年,中国公民出境旅游花费1098亿美元,同比增长5.1%;2017年,中国公民出境旅游花费1152.9亿美元,同比增长5.0%。

预计,2018年中国公民出境旅游花费将达到1223亿美元,未来五年(2018-2022)年均复合增长率约为6.27%,2022年中国公民出境旅游花费将达到1560亿美元。

2018-2022年中国公民出境旅游花费预测

数据来源:公开资料整理

(四)、酒店行业发展分析:中档承接降级与升级需求,若经济边际改善弹性大

差旅预算收紧商旅消费降级与居民消费升级共存。商旅活动消费降级并未体现在出行频率上的缩减,而体现在商旅消费档次的降低:航空及高铁数据显示客运量同比增速并无明显下行,但观察星级酒店数据发现,四星级及以上酒店自2018年下半年开始出租率持续下行,出租率承压下,提价幅度放缓;但三星级酒店出租率表现持续亮眼,RevPAR同比维持正增长。

商业活动领先指标PMI自2018年下半年开始趋势下行

数据来源:公开资料整理

全国星级酒店RevPAR增速9月以来趋势向下

数据来源:公开资料整理

四星级以上出租率同降,但三星级降幅小

数据来源:公开资料整理

不同等级酒店房价:三星级提价幅度高

数据来源:公开资料整理

RevPAR增速:三星级酒店持续一枝独秀

数据来源:公开资料整理

居民消费升级叠加商旅降级,中档酒店需求保持向上趋势。曾在酒店行业深度报告《中档酒店:乘风而起,量价齐升》中提出:从差旅标准角度,中档酒店最契合最新商旅出差标准新需求。同时考虑居民出游住宿需求持续升级,因此中档酒店成为承接居民消费升级与商旅消费降级需求的重要产品。

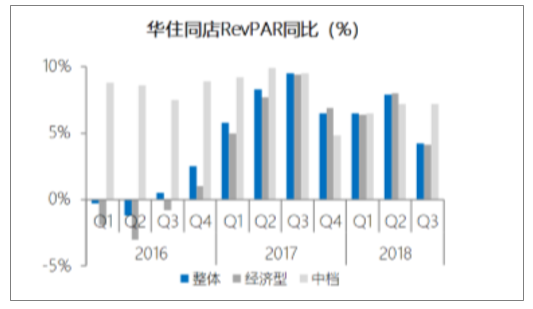

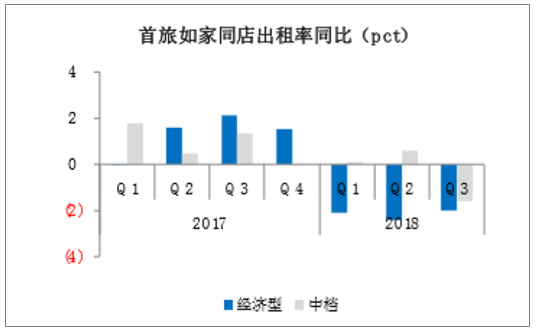

上述需求集中体现在有限服务型酒店经营数据方面中档持续表现优于经济型酒店。通过华住、首旅、锦江三大有限服务型酒店集团龙头2018年Q1-Q3数据进行验证,结果表明:剔除新开门店影响后,华住及首旅如家中档酒店出租率表现均优于经济型酒店。锦江股份同店数据缺失,但观察更能反映供需关系的房价,表明中档提价能力优于经济型酒店,同样可以证明中档需求较为旺盛。

华住同店中档出租率高于经济型

数据来源:公开资料整理

华住同店RevPAR增速高于经济型和整体

数据来源:公开资料整理

如家Q3同店出租率中档下滑程度小于经济型

数据来源:公开资料整理

如家Q3同店RevPAR经济型因提价增速快于中

数据来源:公开资料整理

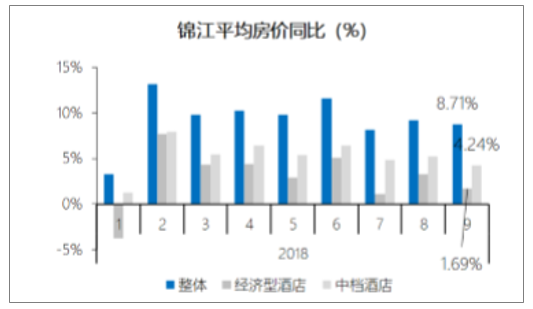

锦江平均房价提价幅度中档一直高于经济型

数据来源:公开资料整理

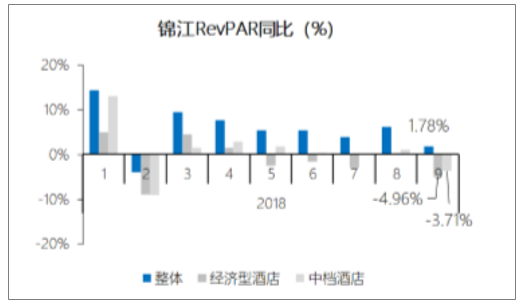

大量开店情况下中档RevPAR增速优于经济型

数据来源:公开资料整理

2018年,酒店业延续着2017年的复苏势头。依据“2018年下半年中国酒店市场景气调查报告”结果显示,自2016年4月开始的,两位数以上的景气预期已经保持了18个月,并始终维持在相对的高位。

2013-2018年中国酒店景气指数走势

数据来源:公开资料整理

(五)、博彩行业发展分析:港珠澳大桥推动近期收入有所回暖

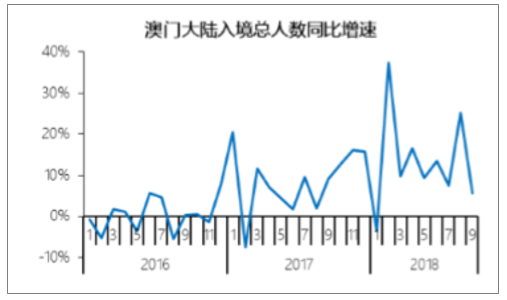

澳门入境及过夜游人数自2018年下半年以来均趋势性放缓,由此导致澳门五星级酒店出租率增速下滑,进一步考察澳门博彩业GGR同比增速发现自2018年5月起增速趋势同比下滑,但12月增速回暖至16.6%。

预计中长业务受益于港澳珠大桥开通,VIP业务受益宏观经济波动边际改善,博彩增速有望维持边际向好趋势。

澳门大陆入境人数增速相对平稳

数据来源:公开资料整理

澳门GGR同比增速12月有所回升

数据来源:公开资料整理

(六)、景区行业发展分析:自然景区门票降价第一年,人文景区受影响相对小

中国数据表明国内游受金融危机影响较小。通过研究1982-2009年发生过的国际及国内重大危机事件,发现国内游客流量受国际影响较小,几次重大事件时间窗口期国内游客流基本维持平稳,金融危机对国内游冲击有限。

金融危机期间国内游趋势几乎不受影

数据来源:公开资料整理

人文景区龙头宋城演艺:轻重资产密集落地业绩进入高增长期,确定性边际提升。新一轮扩张周期支撑后续业绩增长。2018年-2020年,公司第二轮扩张开始,预计有9个项目可在该期限内完工,其中6个重资产项目建造在桂林、西安、上海、西塘和澳洲,佛山项目由轻变重,其余轻资产项目加速落地。

(七)、生活服务行业发展分析:高频、刚需、万亿级市场,双雄争霸白热化

生活服务领域是一个高频、刚需且规模超万亿的市场。2017年,根据《中国餐饮行业报告》外卖市场规模达3050亿元,占总体互联网食品消费份额26.2%,用户规模达到3亿人。预计未来餐饮外卖有望实现以31%的年复合增长率稳步增长。

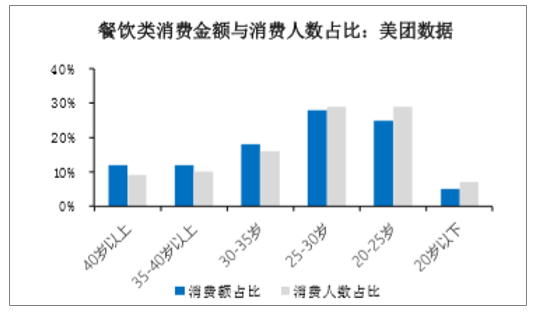

美团数据显示大部分消费者集中在20-30岁

数据来源:公开资料整理

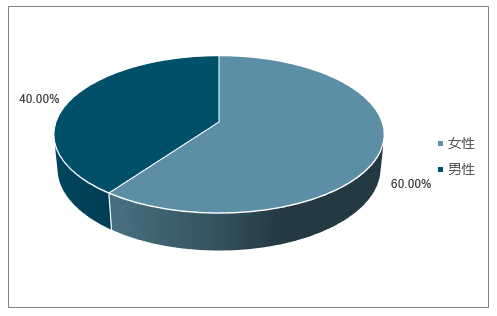

女性用户占外卖订单总量的60%

数据来源:公开资料整理

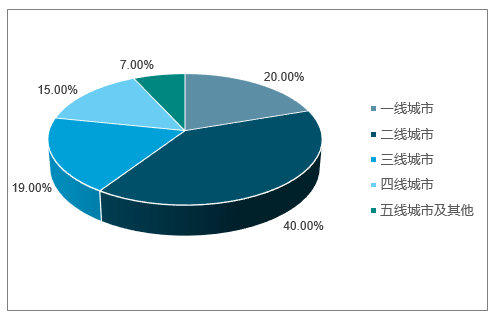

目前一二线城市订单含量占比约60%

数据来源:公开资料整理

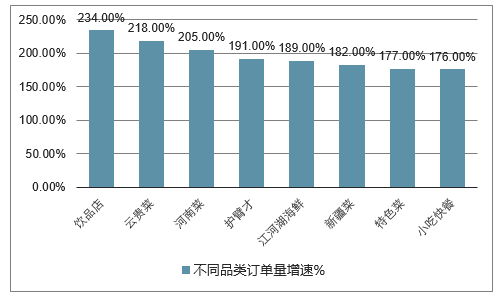

饮品类外卖订单量增速最为迅猛

数据来源:公开资料整理

美团最终将通过极大的规模以较低的利润率盈利。美团试图构建一个基于本地生活与出行服务的综合服务生态,借助科技的力量、O2O平台模式的高效率,整合这个极度分散的市场。王兴和参与其中的股东们投入了近900亿人民币的资本,在承受着巨大亏损的同时构筑起了令对手难以企及的护城河、强大的边界扩张能力,最终将通过前所未有的规模实现盈利,并将在未来十年彻底重构中国互联网生态BATJ的格局。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)