经过 30来年的设备引进和技术消化吸收,我国地毯工业具备了较好的设备技术基础,一批具有相当规模、产品档次高、质量过硬、与世界先进水平差距不大的骨干企业脱颖而出,彻底扭转了十几年前国内所需的中高档地毯几乎全部依靠进口的局面。

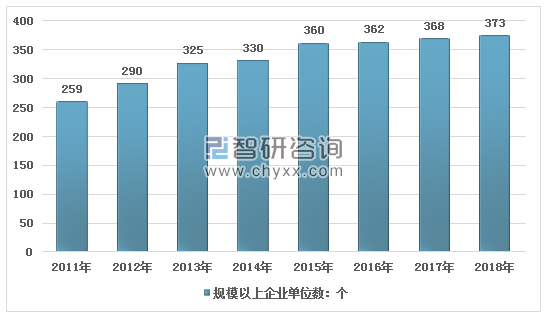

随着我国酒店业、房地产业的迅速发展,带动了地毯制造行业的持续增长。2018年我国地毯、挂毯制造行业规模以上企业数为373家。

2011-2018年中国地毯、挂毯制造行业规模以上企业数量

资料来源:国家统计局

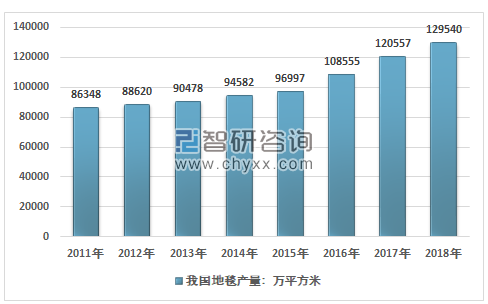

2018年我国地毯年实际产量增长至129540万平方米,无论品种规格、花色档次及原材料质地,均可与国外地毯媲美。

2011-2018年我国地毯产量走势图

资料来源:智研咨询整理

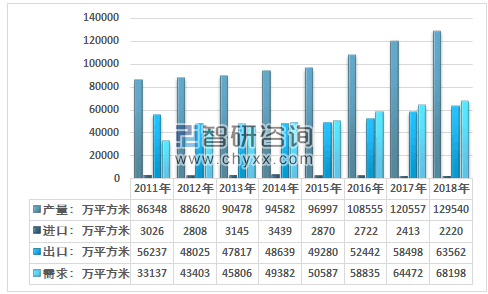

2018年我国地毯行业产量为12.95亿平方米,进口0.22亿平方米,出口达到6.36亿平方米,国内地毯行业需求为6.82亿平方米,国内市场规模为274.50亿元,近几年我国地毯行业市场供需平衡及规模情况如下图所示:

2011年,我国地毯产量为863248万平方米,进口为3026万平方米,出口为56237万平方米,消费量为33137万平方米。2018年,我国地毯产量为129540万平方米,进口为2220万平方米,出口为63562万平方米,消费量为68198万平方米。

2011-2018年中国地毯行业供需平衡

数据来源:国家海关 智研咨询整理

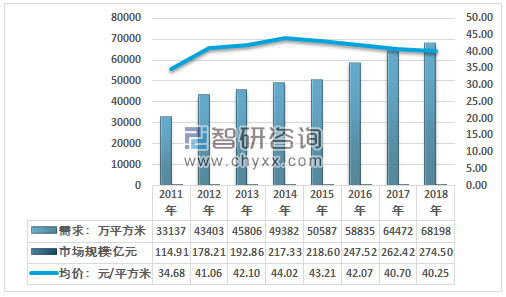

2011-2018年我国地毯需求及价格走势图

资料来源:智研咨询整理

中国地毯业规模迅速扩的原因有三个方面:一方面,现有机制地毯行业的领头企业不断扩充规模,持续快速发展,一部分中坚企业稳步增长。第二方面,部分手工地毯开始向机制地毯转移。部分手工地毯企业开始走手、机并举之路,而且企业投入规模较大;第三方面,随着中国加入WTO,国外一些地毯企业也开始进军中国地毯市场。

相关报告:智研咨询发布的《2019-2025年中国地毯行业市场行情动态及投资前景预测报告》

1、家用地毯比例小

近年来,家用地毯市场也风生水起,沿海各大城市的家用地毯销售增幅迅猛,并且正在以较快速度向内陆城市辐射。事实上,在各个国家的经济腾飞期,都会出现地毯从“高档奢侈品”铺入寻常百姓家的过程。美国、英国、瑞士、德国、比利时等国是世界上地毯的主要生产国和消费国,其地毯消费群均以家庭为主,如美国的家用地毯占该国地毯总销量的60%以上。而中国民用市场比例很小,家用地毯只占20.31%。但中国人口和家庭个体基数大,在可以预见的未来,中国家用地毯市场将爆发出巨大的商机。

2011-2018年我国家用地毯(住宅领域)市场规模及份额走势图

资料来源:智研咨询整理

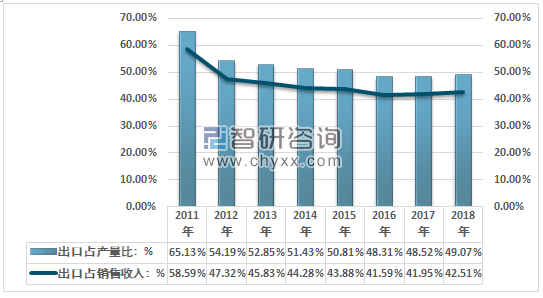

2、出口程度依赖较大

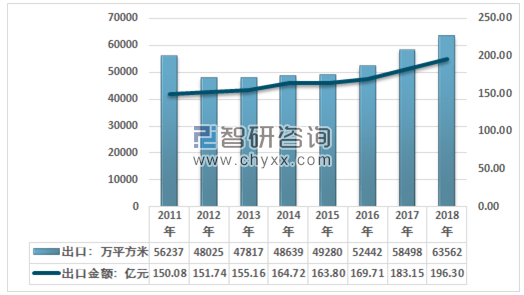

2018年我国地毯出口总量为63562万平方米,占同期国内地毯总产量的49.07%;出口总额为196.30亿元,出口金额占同期国内地毯销售收入总额的42.51%。

2011-2018年我国地毯出口数量及金额统计表

资料来源:中国海关

2011-2018年我国地毯产品出口依存度分析

资料来源:中国海关

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国地毯行业全景调研及竞争格局预测报告

《2026-2032年中国地毯行业全景调研及竞争格局预测报告》共十七章,包含领先企业发展分析,2026-2032年地毯行业发展趋势及影响因素,2026-2032年地毯行业投资方向与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国地毯行业全景速览:消费升级以及生活水平的提升,地毯消费前景可期[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)