传统汽车行业受到燃油资源和环境保护等方面的限制越来越大,节能和新能源汽车产业的发展得到世界各国政府的普遍重视。中国汽车工业已将节能和新能源汽车产业的快速发展作为汽车行业产业升级和战略转型的重点,大力推进节能和新能源汽车产业发展。

2018年1-12月,汽车产销2780.92万辆和2808.06万辆,同比下降4.16%和2.76%。其中乘用车产销2352.94万辆和2370.98万辆,同比下降5.15%和4.08%。

2012-2018年中国乘用车产销量统计

资料来源:汽车工业协会、智研咨询整理

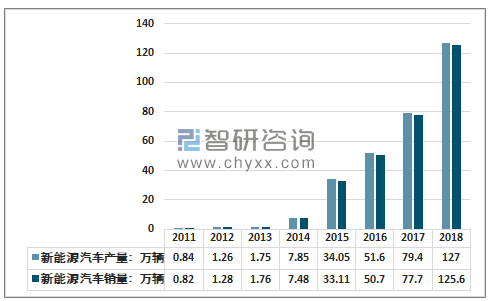

2018年,新能源汽车市场保持高速的增长,2018年中国新能源汽车产销分别完成127万辆和125.6万辆。同比增长59.9%和61%。

2011-2018年中国新能源汽车产销统计图

资料来源:中国汽车工业协会

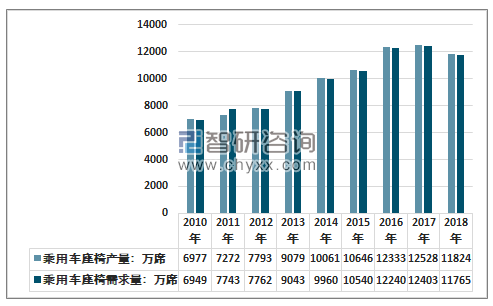

座椅包含在汽车内饰中,除座椅外汽车内饰中还包括仪表板、方向盘、安全气囊、地毯等,其中座椅占比最高,一般占到整车成本的5%。汽车行业的快速发展也带动了乘用车座椅行业的发展。汽车零部件采购的本土化,将为包括汽车座椅在内的国内汽车零部件企业带来发展机遇。经过多年技术积累,中国汽车座椅零部件行业生产技术水平和产品质量不断提升,与国际先进水平的差距不断缩小,国内本土汽车座椅零部件制造企业凭借地缘和成本等方面的优势,将获得更多的发展机会。

2010-2018年乘用车座椅行业市场供需分析

资料来源:智研咨询整理

中国汽车座椅总成行业市场集中度较高,安道拓在国内设立的合资企业延锋安道拓、富维安道拓占据了较大部分市场份额;李尔及佛吉亚也在国内长春、武汉等地区设立了全资或合资子公司,在国内汽车座椅总成市场中也占据了较高的市场份额。与汽车座椅总成制造领域不同,中国汽车座椅系统零部件制造领域市场集中度较低,生产企业较多,中国本土供应商主要优势集中于某一类细分产品领域。

智研咨询发布的《2019-2025年中国乘用车座椅市场运行态势及战略咨询研究报告》显示目前国内乘用车座椅头枕领域,具有一定研发、技术及质量优势的生产企业有宁波继峰汽车零部件股份有限公司、延锋安道拓及其下属子公司,德国格拉默及其在国内的长春、上海和天津等地设立的子公司、武汉万兴汽车零配件制造有限公司、武汉泰昌汽车内饰件有限公司等。目前国际知名整车厂商都已在中国合资建厂,整车厂商之间的竞争日趋激烈,新车型开发速度明显加快,车型更新周期不断缩短,这使得越来越多的整车厂商为提升响应速度,降低产品生产成本,不断加大面向国内汽车零部件厂商的采购力度。

随着汽车零部件行业层级供应模式的不断深入和专业化分工不断细化,中国本土座椅零部件制造商在产业链中扮演了越来越重要的角色。而随着自主品牌的发展,中国的乘用汽车座椅生产企业在供应链中层级逐渐上升,不少企业开始进入自主品牌汽车座椅的总成。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车座椅行业市场发展前景及投资风险评估报告

《2026-2032年中国乘用车座椅行业市场发展前景及投资风险评估报告》共十七章,包含2026-2032年中国乘用车座椅行业投资战略研究,乘用车座椅市场投资预测及行业项目投资建议,乘用车座椅企业制定“十四五”发展战略研究分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国乘用车座椅产业现状简析:政策推动新能源发展渗透下,国产品牌份额有望走高[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2019年中国乘用车座椅行业市场规模及相关企业分析[图]](http://img.chyxx.com/2020/10/20201013142417.png?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)