一、创新药

创新药前期研发投入巨大,同时研发周期较长,属于高风险投资,而满足临床紧急需求疗效确切的创新药获批上市之后将为投资方带来巨额回报。近年来国内已有如埃克替尼、阿帕替尼、安罗替尼、吡咯替尼、呋喹替尼、PD-1等一系列重磅创新药获批,并在销售端逐渐放量。同时1类新药的申请数量也在逐年快速攀升,2019年将看到更多重磅创新产品在国内陆续获批上市。

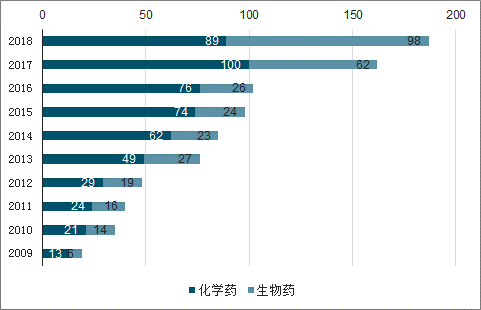

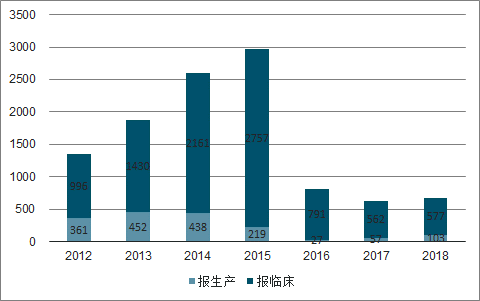

2008-2018年中国1类新药临床申请情况

数据来源:公开资料整理

2017年A/H股研发投入超5亿元医药上市公司

数据来源:公开资料整理

随着科创板的推进和国内配套行业的不断发展,创新药企业需要的研发融资和技术外包渠道均已疏通,未来随着更多优秀创新药企和创新产品的快速上市,通过更多产品研发数据的公开、持续性的市场教育以及创新药本身所带来的高额投资回报率,国内创新药行业无论是盈利能力还是估值水平均将有超预期体现。

二、创新疫苗

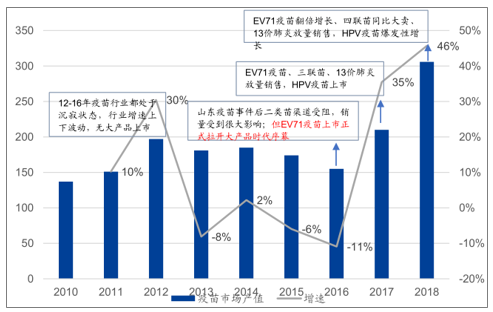

疫苗进入大产品驱动时代,陆续有EV71疫苗、HPV疫苗、13价肺炎疫苗、多联多价疫苗等大品种上市销售,产品的上市将为企业业绩带来非常大的爆发性。

尤其对于疫苗大产品这种研发周期长、产品放量快、爆发性强的产品,疫苗企业有望从PEG的估值体系走向PEG+在研管线折现的估值体系,管线价值的重估将极大提升疫苗企业的估值,对于创新疫苗大产品的价值也将充分体现。

2010-2018年疫苗行业产值变化趋势(亿元)

数据来源:公开资料整理

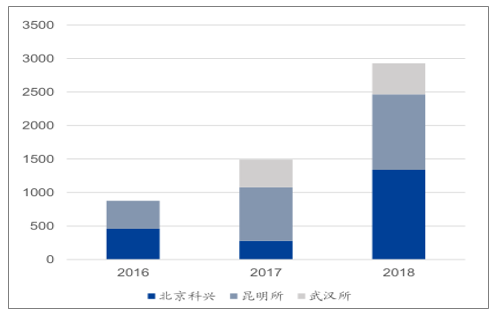

2016-2018年第一个创新大产品EV71疫苗批签发(万支)

数据来源:公开资料整理

三、创新药配套产品(肿瘤基因检测/伴随诊断)

随着创新药审评的加速,国内近年来靶向药物上市速度明显提升,同时考虑到民众用药可及性,靶向肿瘤药逐步通过谈判降价进入医保开始放量。

医保支付标准对各靶向药做出限定(限定特定肿瘤基因突变),作为靶向药配套产品的伴随诊断试剂需求量将快速扩大。

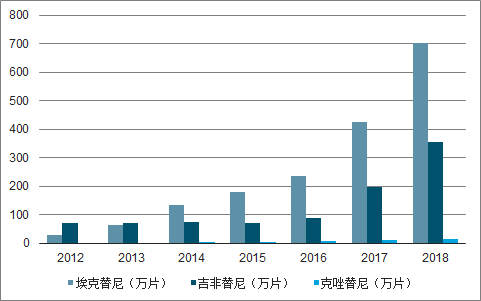

2012-2018年样本医院靶向小分子药物销量

数据来源:公开资料整理

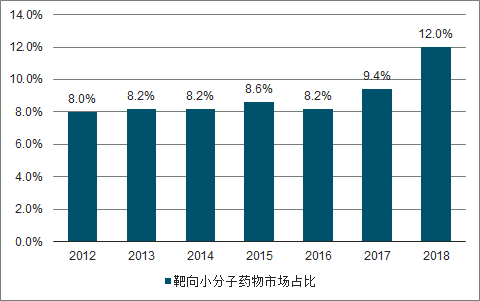

2012-2018年样本医院靶向小分子药物市场占比(抗肿瘤药物)

数据来源:公开资料整理

2018年燃石医学、诺禾致源、南京世和、艾德生物的NGS伴随诊断产品相继快速获批上市,告别此前伴随诊断产品无“准生证”问题,行业规范化程度提升,优质伴随诊断产品将快速进入医院。

随着靶向药的扩大使用,肿瘤基因检测/伴随诊断产品成为配套刚需,其需求快速扩大,目前国内依然以PCR单基因检测试剂产品为主,未来将逐渐发展为NGS多基因联检试剂(2017年FDA首个获批的MSK-IMPACTTM可同时检测469个基因变异),随着伴随诊断产品临床教育的深入和成本的进一步降低,肿瘤基因检测产品将快速放量。

四、创新器械

政府出台多项政策鼓励国产创新医疗器械发展,加快创新器械审评,加大重点医疗器械发展支持力度,加速国产替代。

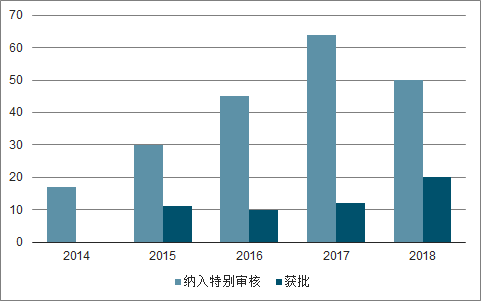

自《创新医疗器械特别审批程序》实行以来,创新器械审批时间大幅缩,2014-2018年共有54种国产创新器械获批,其中2018年获批20种,创新医疗器械获批进度呈加速趋势。

2014-2018年纳入创新医疗器械特别审批程序及获批的国产医疗器械数量

数据来源:公开资料整理

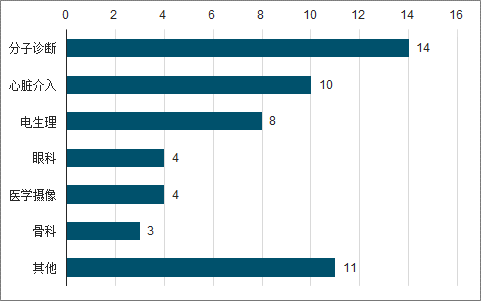

近年来国内获批的创新医疗器械主要以分子诊断,心脏介入产品为主,均为全球范围内市场规模最大和发展速度最快的产品领域,同时部分获批产品为国内首批突破性产品,包括如粪便DNA肠癌检测试剂、PET-MRI、可降解支架等,国产创新医疗器械在获批速度和技术水平上已与欧美同类产品保持同步。

随着科创板的临近,国内部分拥有颠覆性医疗器械的创新型公司逐渐进入投资者视野,包括介入心脏瓣膜、磁控胶囊内窥镜等产品未来预计均有百亿级别市场规模,同时器械行业的高技术壁垒也保障了产品的长期盈利性,这一类公司将成为长期优质投资标的。

2014-2018年国产创新医疗器械获批数量(种)

数据来源:公开资料整理

五、创新产业链服务商

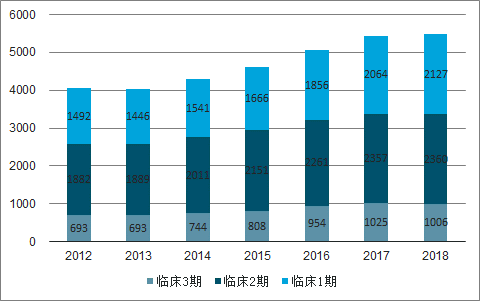

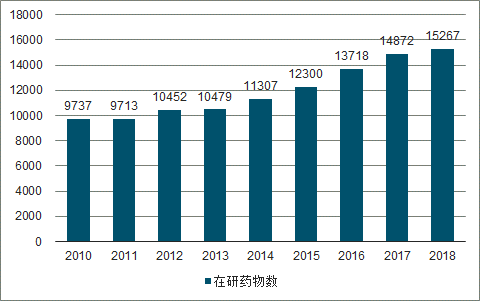

随着对人体病生理、药物靶点及作用机制理解的深入,全球在研药物数量增速逐渐加快,2018年全球范围内在研产品已超过1.5w个。其中临床1、2、3期产品分别为2127、2360、1006个。

随着药物研发流程自身发展与行业监管逐步规范,药物研发活动逐步具备了复杂化、高投入和长周期的明显特征,为制药企业带来巨大压力的同时催生和加速了CRO和CDMO这两个新兴行业的兴起和发展。

2010-2018全球处于临床阶段在研药物数量

数据来源:公开资料整理

2010-2018年全球在研药物数量规模

数据来源:公开资料整理

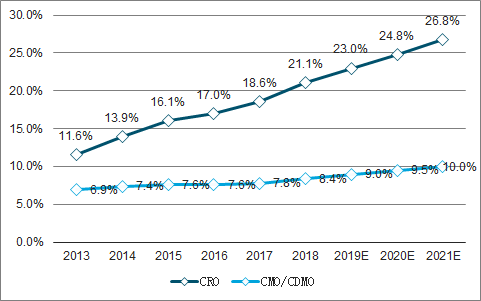

中国拥有工程师红利,研发和运营成本远低于欧美发达市场,同时也掌握了药物研发生产环节的核心技术,从而引导CRO、CDMO产业转移至国内。从2017年来看,中国CRO行业仅占全球CRO行业18.6%的市场份额,CMO更是仅有7.8%的市场份额,未来仍有巨大的可提升空间。

审评审批加速,医保谈判准入,上市许可人制度、新化药注册分类在内的一系列创新药配套政策推动国内医药产业由“仿制驱动”上升至“创新驱动”,两办发布“国36条”更是将创新上升至国家高度,将对前端的创新产业链服务商带来国内市场新增量。

2013-2021年国内CRO、CMO全球市场份额占比及预测

数据来源:公开资料整理

2013-2021年全球CRO、CMO市场规模及增速预测

数据来源:公开资料整理

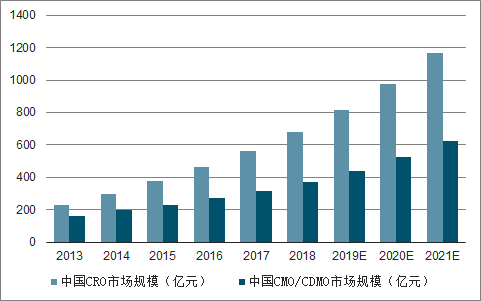

2013-2021年中国CRO、CMO市场规模及增速预测

数据来源:公开资料整理

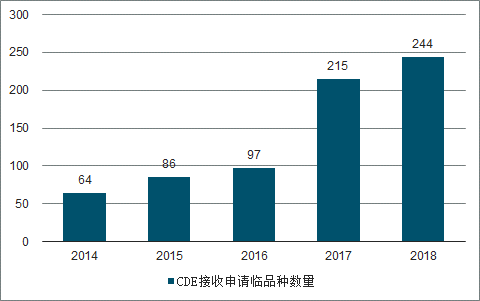

开拓创新药融资新渠道,给予小型biotech企业机会,同时传统药企向创新药企战略转型的自身代价更低,新药申报数量将快速增加,长期有利于行业发展;对于创新药服务商来说,医药产业研发动力的增强将直接转换为未来市场规模的增长以及业绩的兑现。

2014-2018年CDE接收的申请临床的1、2类品种数量

数据来源:公开资料整理

2009-2018年中国药品申报数量

数据来源:公开资料整理

六、创新治疗方式

细胞治疗领域极具发展前景:细胞治疗目前在全球范围内均属于萌芽期,由于其颠覆性的疗效(如2017年10月FDA获批的CAR-T类免疫细胞治疗产品Yescarta对复发/难治性大B细胞淋巴瘤患者完全缓解率达到51%),市场空间广阔。

1、细胞免疫治疗:CAR-T

细胞治疗:将人自体、异体或异基因来源的活细胞经体外操作或处理后用于患者疾病治疗。

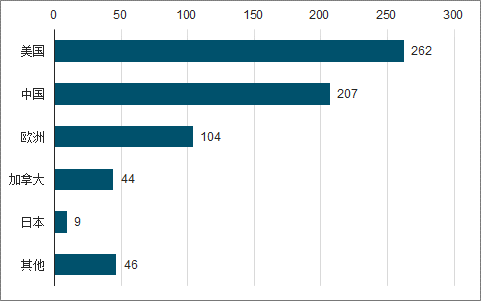

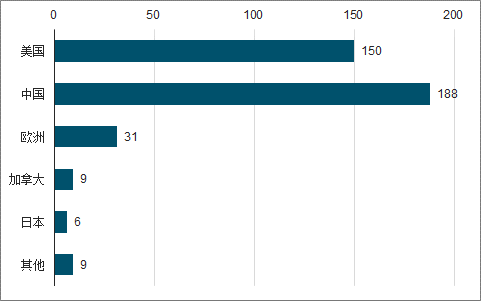

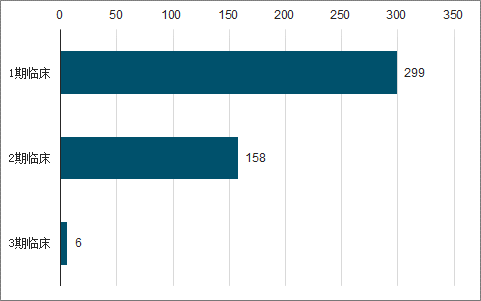

截止2018年11月全球在ClinicalTrails登记的CAR-T实验共672项(美国262项、中国207项),其中肿瘤治疗实验共393项,其中中国数量最多(188项),大部分均处于临床1、2期状态,CD19为热门靶点。

2018全球CAR-T临床研究项目数

数据来源:公开资料整理

2018年全球CAR-T在肿瘤领域临床研究项目数

数据来源:公开资料整理

全球CAR-T肿瘤领域临床研究所处阶段

数据来源:公开资料整理

2、干细胞治疗

干细胞治疗:应用人自体或异体来源的干细胞经体外操作后输入(植入)人体,用于疾病治疗。

全球已有10余个干细胞产品获批上市,其中FDA批准的有4个,分别用于治疗克罗恩病,血液系统疾病,赫尔勒综合征和膝关节软骨损伤,目前获批产品干细胞来源均为脐带血造血干细胞和间充质干细胞,中国尚无获批产品。

2016-2017年卫计委分别备案13个和2个,2018年两批共计备案19个,累计34项干细胞临床研究项目完成备案,适应症包括糖尿病皮肤修复,自身免疫疾病(银屑病),关节炎,心脏病,肺部疾病,眼部疾病和神经疾病,骨修复,不孕症,肠炎,肝硬化等。

国内的干细胞治疗行业目前处于萌芽阶段,已经完成了产业链搭建(包括细胞培养、干细胞采集/增殖/产品研发、干细胞治疗等环节),但所申报产品主要还是低风险的修复领域如骨科、牙科等,同时企业水平参差不齐,细胞培养体系和技术标准尚未完善和统一,未来随着行业规范化水平的提高,全产业链型标准化企业有望脱颖而出。

3、免疫细胞治疗

免疫细胞治疗:免疫细胞经过培养、激活后回输到患者体内,用于治疗肿瘤或免疫相关疾病。

相关报告:智研咨询发布的《2019-2025年中国医药行业市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告

《2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询